点赞

点赞

复制链接

复制链接

微信

微信

分享

分享A公司2017年8月25日将自己建造的园区中的1.3万平米的房产(商品房)按市场价10 270万元(成本为7 150万元)出售给B公司,已收到B公司全部房款10 270万元。同时B公司签订协议将该房产委托A公司经营,经营期限从2017年8月25日开始,分三个阶段,第1~3年按每年10 270万元的7%收取固定收益,第4~5年按每年10 270万元的9%收取固定收益,第6~10年按每年10 270万元的10%收取固定收益,收益每满三个月收取一次。每个阶段结束前三个月,B公司有权单方面通知A公司终止委托经营。(假定不考虑相关税费)A公司对签订的房屋销售合同及委托经营合同,应如何进行会计处理?是按照商品销售一次性确认销售收入,还是属于构成经营租赁的售后租回业务?

A公司首先应当按照《企业会计准则第14号——收入(2017年修订)》的规定,评估确定售后租回交易中的资产转让是否属于销售。基于评估结果,进而采用不同的处理。

1. 若售后租回交易中的资产转让不属于销售的,A公司应当继续确认被转让的房屋,将收到的资金确认为的金融负债,并按照《企业会计准则第22号——金融工具确认和计量》对该金融负债进行会计处理。

2. 售后租回交易中的资产转让属于销售的

3. A公司应当按原资产账面价值中与租回获得的使用权有关的部分,计量售后租回所形成的使用权资产,并仅就转让至B公司的权利确认相关利得或损失。

本案例中,A公司应结合B公司的经营业务、其取得房屋的真实意图、该标的房屋的剩余使用寿命是否显著超过租赁期、合同期内租金的确定依据、租金高于市场租金的商业合理性、租赁期满后是否有回购权、A公司是否有能力以低于市场价格继续承租等安排以合理判断B公司是否意图并实际取得对标的房屋的控制权。

本案例下,假定不存在租赁期满回购、续租等安排,基于合同中如下安排,我们理解,B公司很可能取得了控制权。

1. 租赁期内每个阶段结束前三个月,B公司有权单方面通知A公司终止委托经营,表明该资产是否委托运营、或者收回另作他用或者处置等权利由B公司享有,B公司能够主导该资产的使用;

2. 无论B公司是否行使终止合同的权利,其支付了 10 270万元的购买对价,但是通过委托运营或租赁合同的安排,其可以收回的价款至多仅9 140.30万元(10年内各年度约定租金之和),在不考虑时间价值的情况下就无法覆盖其支出的资金。表明租赁期很可能是低于标的房屋剩余使用寿命,B公司可通过租赁期满收回资产后继续获益并承担和享有标的房屋的剩余风险和报酬。

在资产转让构成销售的情况下,A公司对收到的 10 270万元,应考虑其是否为转让房屋的公允价值。若转让房屋的公允价值与 10 270万元之间存在差异,或者B公司未按市场价格收取租金,则A公司应当将销售对价10 270万元低于市场价格的款项作为预付租金进行会计处理,将10 270万元高于市场价格的款项作为B公司向A公司提供的额外融资进行会计处理;同时,A公司按照公允价值调整相关销售利得或损失。在进行上述调整时,A公司应当基于以下两者中更易于确定的项目:销售对价的公允价值10 270万元与资产公允价值之间的差额、租赁合同中付款额的现值与按租赁市价计算的付款额现值之间的差额。

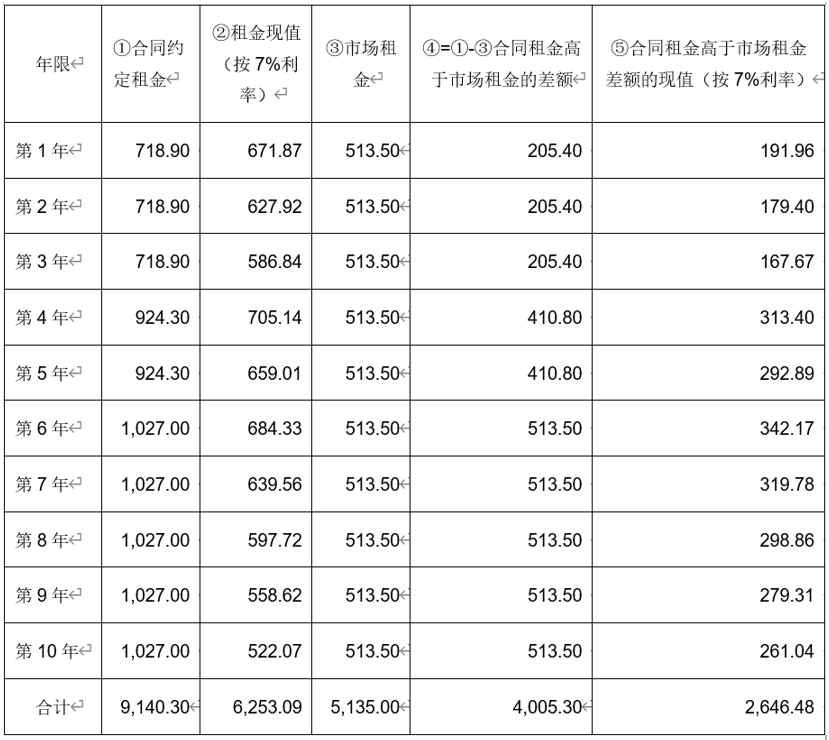

情形1:假定本案例中标的房屋的公允价值难以获取,市场租金为每年513.50万元,则合同租金高于市场租金的款项的折现值之和作为融资处理,初始分录为:

借:银行存款 2 646.48(计算过程见下表)

贷:长期应付款 2 646.48

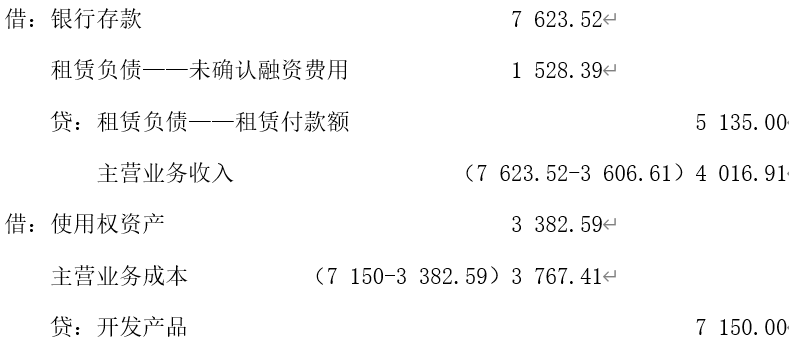

在该售后租回交易构成经营租赁的前提下,对该售后租回事项的会计处理,除了关注合同售价10 270万元的公允性以外,还应关注协议约定的每年租金是否代表了标的房产租金的市场公允价值。如果此处约定的租金超出市场公允租金,则应将超出部分的折现值确认为负债。例如,如果标的房产的市场公允租金年回报率为5%,即市场公允的年租金为 513.50万元,则将10年内每年承诺的租金减去该公允租金,将超出部分的金额按适当的利率(注:此处仅为举例之目的,采用7%利率)折现,超出部分的折现值合计数为2 646.48万元(计算过程见下表)。 A公司收到的价款中剩余部分作为销售对价=10 270-2 646.48=7 623.52(万元)

A公司收到的价款中剩余部分作为销售对价=10 270-2 646.48=7 623.52(万元)

A公司按照与租回获得的使用权有关的资产之前的账面价值的比例计量由回租带来的使用权资产。将合同约定租金的现值6 253.09万元减去融资额部分 2 646.48万元后的剩余金额为3 606.61万元(即市场租金的现值),计算的应保留的使用权资产账面价值为:

3 606.61÷7 623.52×7 150=3 382.59(万元)。

A公司仅对转让至B公司的权利确认相关的利得,计算方法如下:

1 .出售该建筑物的总利得为473.52(万元)(公允价值7 623.52万元减去账面价值7 150万元)

2 .A公司保留的该建筑物使用权相关的利得(未转移,不能确认):

3 606.61×473.52÷7 623.52=224.02(万元)。

3 .转让至B公司的权利相关的利得(已实现,确认该部分利得):

( 7 623.52 - 3 606.61 )× 473.52 ÷ 7 623.52 = 249.50(万元)。

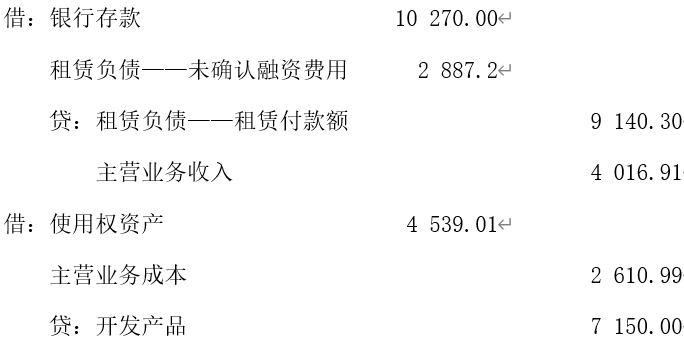

在租赁期开始日,A公司对该交易的会计处理如下: 情形2:假定虽然合同初始前3年的约定租金高于市场租金,但后续7年的市场租金如何变动无法合理预估,但有充分的证据表明该房屋于出售日的公允价值是11 000万元,则合同约定的销售价款10 270万元与标的房屋公允价值11 000万元的差额730万元作为预付租金处理。即,差额730万元应计入使用权资产的初始计量成本。

情形2:假定虽然合同初始前3年的约定租金高于市场租金,但后续7年的市场租金如何变动无法合理预估,但有充分的证据表明该房屋于出售日的公允价值是11 000万元,则合同约定的销售价款10 270万元与标的房屋公允价值11 000万元的差额730万元作为预付租金处理。即,差额730万元应计入使用权资产的初始计量成本。

同时,A公司按照与租回获得的使用权有关的资产之前的账面价值的比例计量由回租带来的使用权资产:

(6 253.09 + 730)÷11 000×7 150=4 539.01(万元)。

A公司仅对转让至B公司的权利确认相关的利得,计算方法如下:

①出售该建筑物的总利得为3 850万元( 公允价值 11 000万元减去账面价值7 150万元 )

② A公司保留的该建筑物使用权相关的利得(未转移,不能确认):

(253.09+730)×3 850÷11 000=2 444.08(万元)。

③ 转让至B公司的权利相关的利得(已实现,确认该部分利得):

(11 000 -( 6 253.09 + 730))× 3 850 ÷ 11 000 = 1 405.92(万元)。

在租赁期开始日,A公司对该交易的会计处理如下:

1.《企业会计准则第22号——金融工具确认和计量》第33条

2.《企业会计准则第14号——收入》第38条

3.《企业会计准则第21号——租赁》第51条

关注公众号

关注公众号  皖公网安备 34011102003330号

皖公网安备 34011102003330号