点赞

点赞

复制链接

复制链接

微信

微信

分享

分享如何判断企业是否转移了金融资产所权上几乎所风险和报酬?

企业在评估金融资产所权上风险和报酬的转移程度时,应当比较转移前后其所承担的该金融资产未来净现金流量金额及其时间分布变动的风险。

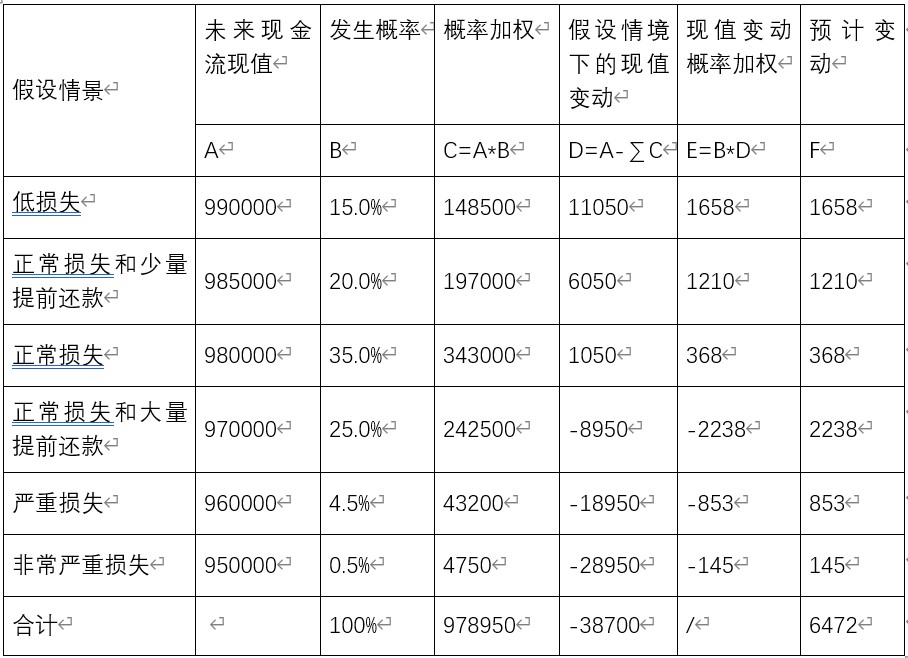

【例】甲公司向不存在关联方关系的乙公司出售剩余期限为30天、总金额为100万元人民币的短期应收账款组合。根据历史经验,此类应收账款的平均损失率为2%。假设甲公司承诺为应收账款组合最先发生的、不超过应收款总金额1.25%损失的部分提供担保,且该交易被认定为金融资产转移。

分析:为了判断其保留的该短期应收账款组合所有权上的风险和报酬的程度,甲公司对应收账款组合的未来现金流量设定了6种不同的合理且可能发生的假设情景进行分析,估计每种情景下的现金流量现值和发生概率,甲公司采用现值变动的绝对值与发生概率的乘积来衡量风险变动程度,计算得出转移前甲公司面临该应收账款组合的现金流量变动总额,即未来现金流量现值预计变动敞口,如下表所示。

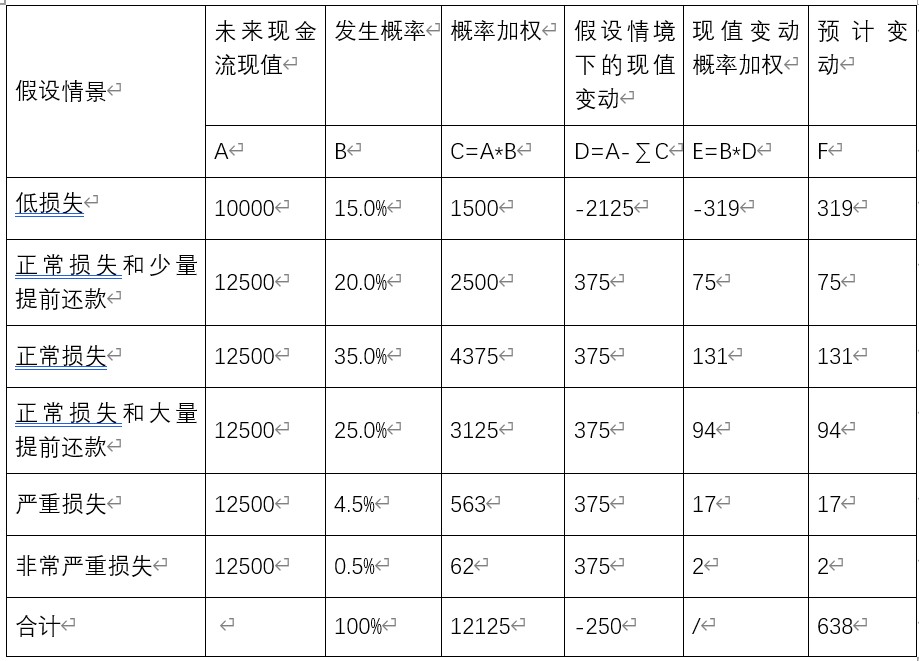

采用类似的方法可以计算出转移后甲公司面临该应收账款组合的预期现金流量变动情况,如下表所示。

结论:

根据上述计算,转移后甲公司承受的相对变动为638+6472=9.86%,表明甲公司已经转移了该应收账款组合所有权上几乎所有的风险和报酬,应当终止确认该应收账款组合。

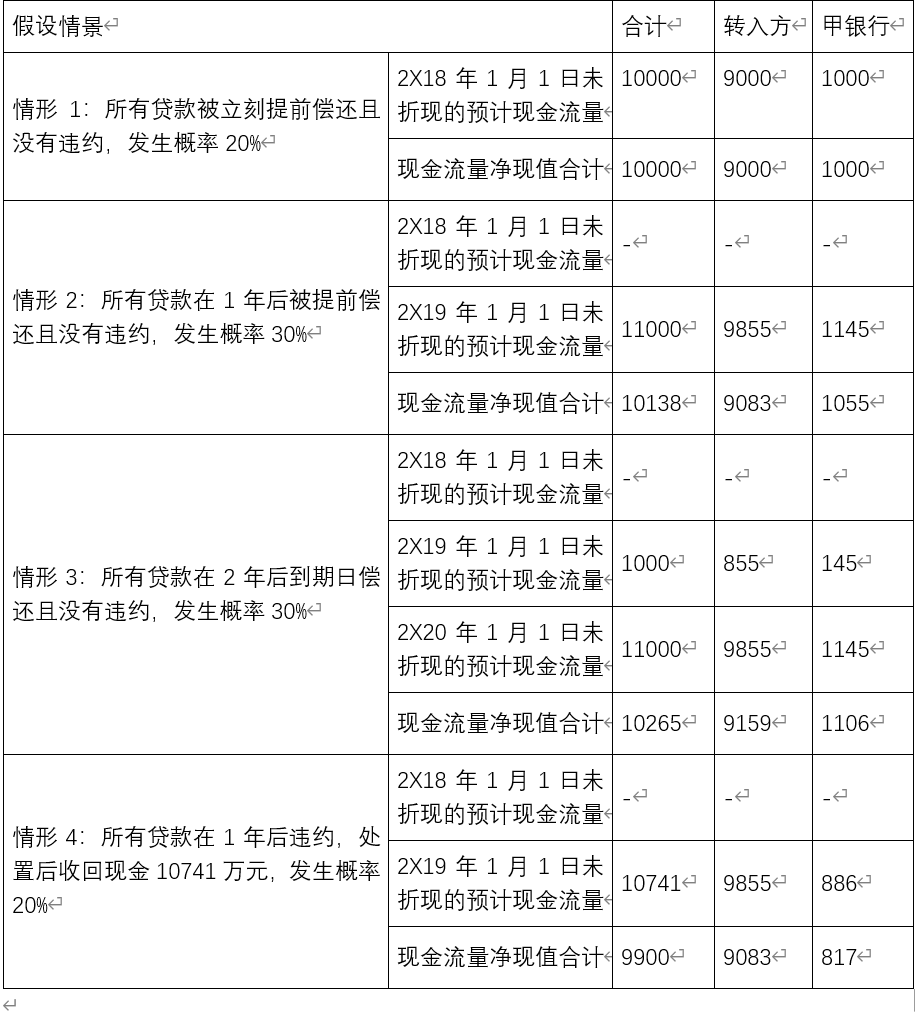

【例】甲银行持有一组类似的可提前偿还的固定利率贷款,2×18年1月1日该组贷款的本金和摊余成本均为1亿元人民币,合同利率和实际利率均为10%,剩余偿还期限为2年。经协商,甲银行拟将该组贷款转移给某信托机构(以下简称转入方)进行证券化。有关资料如下:

2×18年1月1日,甲银行与转入方签订协议,将该组贷款转移给转入方,并办理有关手续。

甲银行收到款项9115万元人民币,同时保留以下权利:(1)收取本金1000万元人民币以及这部分本金按10%的利率所计算确定利息的权利;(2)收取以9000万元人民币为本金、以0.5%为利率所计算确定利息(超额利差账户)的权利。转入方取得收取该组贷款本金中的9000万元人民币以及这部分本金按9.5%的利率收取利息的权利。根据双方签订的协议,如果债务人提前偿付该组贷款,则偿付金额按1:9的比例在甲银行和转入方之间进行分配;但是,如该组贷款发生违约,则违约金额从甲银行拥有的1000万元人民币贷款本金中扣除,直到扣完为止。

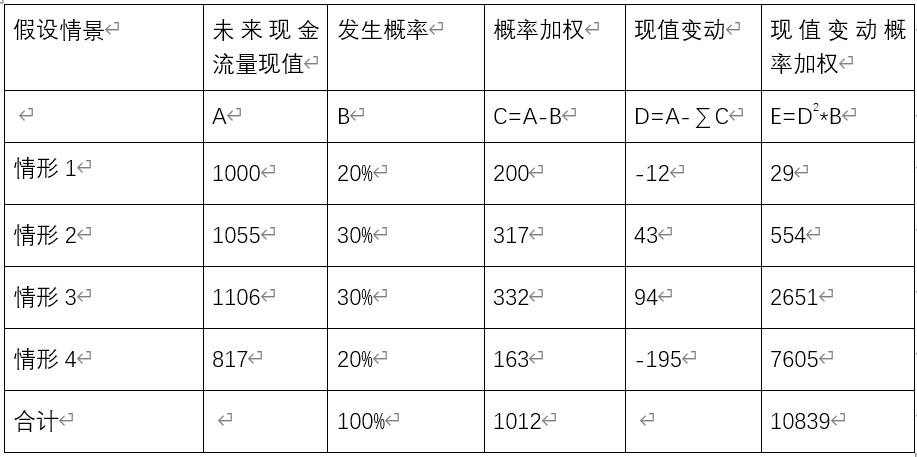

分析:该交易不满足本准则第四条判断将终止确认的规定适用于金融资产部分的条件,因此应对金融资产整体适用相关规定。假设该交易可以被认定为金融资产转移,为了判断甲银行保留的该组贷款所有权上的风险和报酬的程度,甲银行对该组贷款的未来现金流量设定了4种不同的假设情景进行分析,估计每种情景下的现金流量金额和发生概率,并采用8.5%的折现率进行折现,如下表所示。 甲银行采用现值变动的标准差来衡量风险和报酬的变动程度,计算得出转移前甲银行面临该组贷款的现金流量变动总额,即未来现金流量现值变动敞口,如表4所示。用现值变动概率加权合计18600的平方根衡量转移前甲银行承担的该组贷款的风险敞口为136万元。

甲银行采用现值变动的标准差来衡量风险和报酬的变动程度,计算得出转移前甲银行面临该组贷款的现金流量变动总额,即未来现金流量现值变动敞口,如表4所示。用现值变动概率加权合计18600的平方根衡量转移前甲银行承担的该组贷款的风险敞口为136万元。

甲银行采用相同的方法计算得出转移后甲银行面临该组贷款的未来现金流量现值变动敞口,如表5所示。用现值变动概率加权合计10839的平方根衡量转移后甲银行承担的该组贷款的风险敞口为104万元。 结论:比较转移前后甲银行承担的该组贷款的风险敞口的变动情况(104+136=76%),甲银行认为其既没有转移也没有保留该组贷款所有权上几乎所有风险和报酬,应当进一步判断其是否保留了对金融资产的控制来确定是否应终止确认该组贷款。

结论:比较转移前后甲银行承担的该组贷款的风险敞口的变动情况(104+136=76%),甲银行认为其既没有转移也没有保留该组贷款所有权上几乎所有风险和报酬,应当进一步判断其是否保留了对金融资产的控制来确定是否应终止确认该组贷款。

1.《企业会计准则第23号——金融资产转移》第三章第八条

2.《企业会计准则应用指南第23号——金融资产转移》第四章

关注公众号

关注公众号  皖公网安备 34011102003330号

皖公网安备 34011102003330号