点赞

点赞

复制链接

复制链接

微信

微信

分享

分享在经营租赁中,如果租赁协议约定承租人每年应支付的款项逐年递增或每隔若干年增长一定金额,则是否应将支出总额在整个租赁期内按直线法分摊,确认各年度的租赁收入?

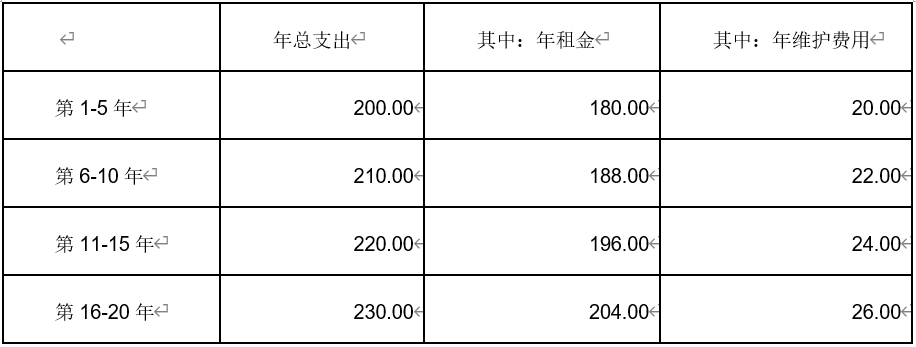

背景:在一项20年期的经营租赁中,约定每年承租人应支付的款项总额,以及其中包含的年租金和维护费用如下表所示(金额单位为万元):在下表所示的租赁业务中,如果出租人负责承担维护费用,并且总支出的增加额大于维护费用的增加额(如下表所示)。

分析:

由于2018年修订后的租赁准则取消了承租人对经营租赁和融资租赁的分类,要求承租人采用统一的会计处理模型,对所有租赁(短期租赁和低价值资产租赁除外)确认使用权资产和租赁负债。因此,A公司应在租赁期开始日对未来需要支付的租金折现,将其现值计入“使用权资产”的初始计量金额,同时将未折现的未来需支付的租金计入“租赁负债——租赁付款额”,将折现息部分计入“租赁负债——未确认融资费用”。在租赁期间,使用权资产参照《企业会计准则第4号——固定资产》计提折旧,而根据《企业会计准则第4号——固定资产》第十七条和《企业会计准则解释第10号——关于以使用固定资产产生的收入为基础的折旧方法》规定,使用权资产的折旧方法应当取决于与该资产有关的经济利益的预期消耗方式。我们理解,租赁合同所约定的“逐年递增或每隔若干年增长一定金额的付款额”只是说明租金的支付方式(各笔租金的支付时间和金额),而并不能证明与该使用权资产相关的经济利益的预期消耗方式也是如此。因此,仅仅依据递增的租金支付安排,并不能成为对使用权资产采用直线法(年限平均法)以外的折旧方法的恰当理由。在直线法下,此时使用权资产折旧影响各期成本费用的金额是一致的。需要说明的是,无论租金支付的安排是递增还是抵减,由于2018年修订后的租赁准则下,款项的支付是为了获取一项使用权资产。该使用权资产作为与固定资产类似的一项非流动资产,在现行准则体系下是采用历史成本计量,通过逐期计提折旧并考虑减值的方式将其价值结转至损益。

对于租赁负债,在租赁期内按照实际的折现率计算各期利息支出,由于随着租金的支付,租赁负债的摊余成本会逐渐减少,相应的利息支出按期是递减的。

综上,某项租赁的总费用在2018年修订后的租赁准则下通常呈现前高后低的结果。

1.《企业会计准则解释第10号》

2.《企业会计准则第4号——固定资产》第17条

3.《企业会计准则第21号——租赁》第21条

关注公众号

关注公众号  皖公网安备 34011102003330号

皖公网安备 34011102003330号