内容要素

效力注释:

现行有效

发文日期:

2021-02-02

发文字号:

发文机关:

企业会计准则编审委员会

收藏

收藏

小

中

大

劳务成本

1.5.3 劳务成本(5201)

一、本科目核算企业对外提供劳务发生的成本。企业(证券)为上市公司进行承销业务发生的各项相关支出,可将本科目改为“5201待转承销费用”科目,并按照客户进行明细核算。

二、本科目可按提供劳务种类进行明细核算。

三、企业发生的各项劳务成本,借记本科目,贷记“银行存款”“应付职工薪酬”“原材料”等科目。建造承包商对外单位、专项工程等提供机械作业(包括运输设备)的成本,借记本科目,贷记“机械作业”科目。结转劳务成本,借记“主营业务成本”“其他业务成本”等科目,贷记本科目。四、本科目期末借方余额,反映企业尚未完成或尚未结转的劳务成本。

6.3 劳务成本

1.业务概述

劳务成本是与劳务收入相对应的成本类科目,主要用来计量企业提供劳务作业发生的成本,可以按照劳务种类进行明细核算。

2.账务处理

企业发生的各项劳务成本,借记本科目,贷记“银行存款”“应付职工薪酬”“原材料”等科目。编制会计分录如图6-7所示。

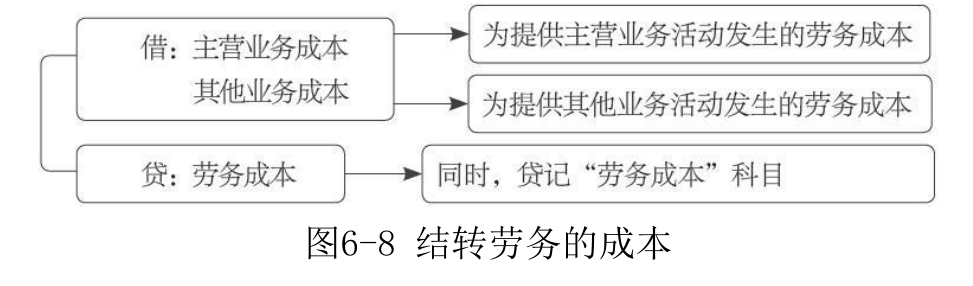

结转劳务的成本,借记“主营业务成本”“其他业务成本”等科目,贷记本科目。编制会计分录如图6-8所示。

3.案例解析

【例6-6】某企业2×19年3月对外提供劳务成本7 000元,该企业的账务处理如下。

借:劳务成本 7 000

贷:应付职工薪酬 7 000

该企业2×19年5月31日甲商品完工入库,结转总劳务成本20 000元,该企业的账务处理如下。

借:主营业务成本 20 000

贷:劳务成本 20 000

推荐 阅读

关于同意深圳千岸科技股份有限公司向不特定合格投资者公开发行股票注册的批复

深圳千岸科技股份有限公司:中国证券监督管理委员会收到北京证券交易所报送的关于你公司向不特定合格投资者公开发行股票并在北京证券交易所上市的审核意见及你公司注册申请...

2026-06-25

中国注册会计师协会关于印发《会计师事务所反洗钱工作指引》的通知

各省、自治区、直辖市注册会计师协会:为指导和规范会计师事务所及其相关人员按照《中华人民共和国反洗钱法》、《会计师事务所反洗钱工作管理办法》等相关要求履行反洗钱义...

2026-06-25

鹏华基金管理有限公司申请设立香港子公司反馈意见

鹏华基金管理有限公司:现对你公司设立香港子公司申请文件提出反馈意见,请你公司在30个工作日内对下列问题逐项落实并提供书面回复和电子文档。我会收到你公司的回复后,...

2026-06-17

关于准予华泰三峡清洁能源封闭式基础设施证券投资基金注册的批复

华泰证券(上海)资产管理有限公司:你公司报送的《华泰证券(上海)资产管理有限公司关于募集华泰三峡清洁能源封闭式基础设施证券投资基金的申请报告》及相关文件收悉。根...

2026-06-17

关于同意中电科思仪科技股份有限公司首次公开发行股票注册的批复

中电科思仪科技股份有限公司:中国证券监督管理委员会收到深圳证券交易所报送的关于你公司首次公开发行股票并在创业板上市的审核意见及你公司注册申请文件。根据《中华人民...

2026-06-17

浙江省注册会计师协会关于印发《中小型会计师事务所基础性标准体系制度指南——财务管理制度(2026版)》的通知

各市注册会计师协会,各会计师事务所:为深入贯彻落实党中央、国务院关于标准化和加强财会监督工作总体部署,指导和推动中小型会计师事务所加强基础性标准体系建设,提升内...

2026-06-17

四川省注册会计师协会信息化委员会发布“会计审计信息化应用学习参考资料(一)” ——《Python编程逻辑、特性和案例》

积极响应国家“十五五”期间全面推进数字化转型、培育新质生产力的战略部署,深入推进注册会计师行业信息化、智能化转型,切实提升注册会计师行业从业人员的数据素养与技术...

2026-06-17

关于同意欧菲光集团股份有限公司发行股份购买资产注册的批复

欧菲光集团股份有限公司:中国证券监督管理委员会收到深圳证券交易所报送的关于你公司发行股份购买资产方案的审核意见及你公司注册申请文件。根据《中华人民共和国证券法》...

2026-06-17

关于同意长鑫科技集团股份有限公司首次公开发行股票注册的批复

长鑫科技集团股份有限公司:中国证券监督管理委员会收到上海证券交易所报送的关于你公司首次公开发行股票并在科创板上市的审核意见及你公司注册申请文件。根据《中华人民共...

2026-06-17

关于印发《企业会计准则解释第20号》的通知

国务院有关部委、有关直属机构,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财政局,财政部各地监管局,有关单位:为深入贯彻实施企业会计准则,切实...

2026-06-25

关于同意乔路铭科技股份有限公司向不特定合格投资者公开发行股票注册的批复

乔路铭科技股份有限公司:中国证券监督管理委员会收到北京证券交易所报送的关于你公司向不特定合格投资者公开发行股票并在北京证券交易所上市的审核意见及你公司注册申请文...

2026-06-17

关于同意浙江欧伦电气股份有限公司向不特定合格投资者公开发行股票注册的批复

浙江欧伦电气股份有限公司:中国证券监督管理委员会收到北京证券交易所报送的关于你公司向不特定合格投资者公开发行股票并在北京证券交易所上市的审核意见及你公司注册申请...

2026-06-11

关注公众号

关注公众号 皖ICP备2021017961号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

Loading...