点赞

点赞

复制链接

复制链接

微信

微信

分享

分享内部退养取得的一次性收入,个人所得税怎么计算?(举例)

(一)定义和范畴

内部退养一次性补贴是指个人办理内部退养手续而取得的一次性补贴收入。

(二)计税方式

个人办理内部退养手续而取得的一次性补贴收入,按照《国家税务总局关于个人所得税有关政策问题的通知》(国税发〔1999〕58号)规定计算纳税。

根据《国家税务总局关于个人所得税有关政策问题的通知》(国税发〔1999〕58号)的规定,个人在办理内部退养手续后从原任职单位取得的一次性收入,应按办理内部退养手续后至法定离退休年龄之间的所属月份进行平均,并与领取当月的“工资、薪金”所得合并后减除当月费用扣除标准,以余额为基数确定适用税率,再将当月工资、薪金加上取得的一次性收入,减去费用扣除标准,按适用税率计征个人所得税。

(三)注意事项

1.实行内部退养的个人在其办理内部退养手续后至法定离退休年龄之间从原任职单位取得的工资、薪金,不属于离退休工资,应按“工资、薪金所得”项目计征个人所得税。

2.个人在办理内部退养手续后至法定离退休年龄之间重新就业取得的“工资、薪金”所得,应与其从原任职单位取得的同一月份的“工资、薪金”所得合并,并依法自行向主管税务机关申报缴纳个人所得税。

(四)案例解析

王某2025年每月工资收入为7000元。2025年1月王某办理了内部退养手续,从单位取得了内部退养一次性补贴10万元,其离正式退休还有20个月。王某取得该笔内部退养一次性补贴收入的当月该如何缴纳的个人所得税?

解析:

1.王某离正式退休还有20个月,平均分摊取得的内部退养一次性补贴收入:100000÷20=5000元;

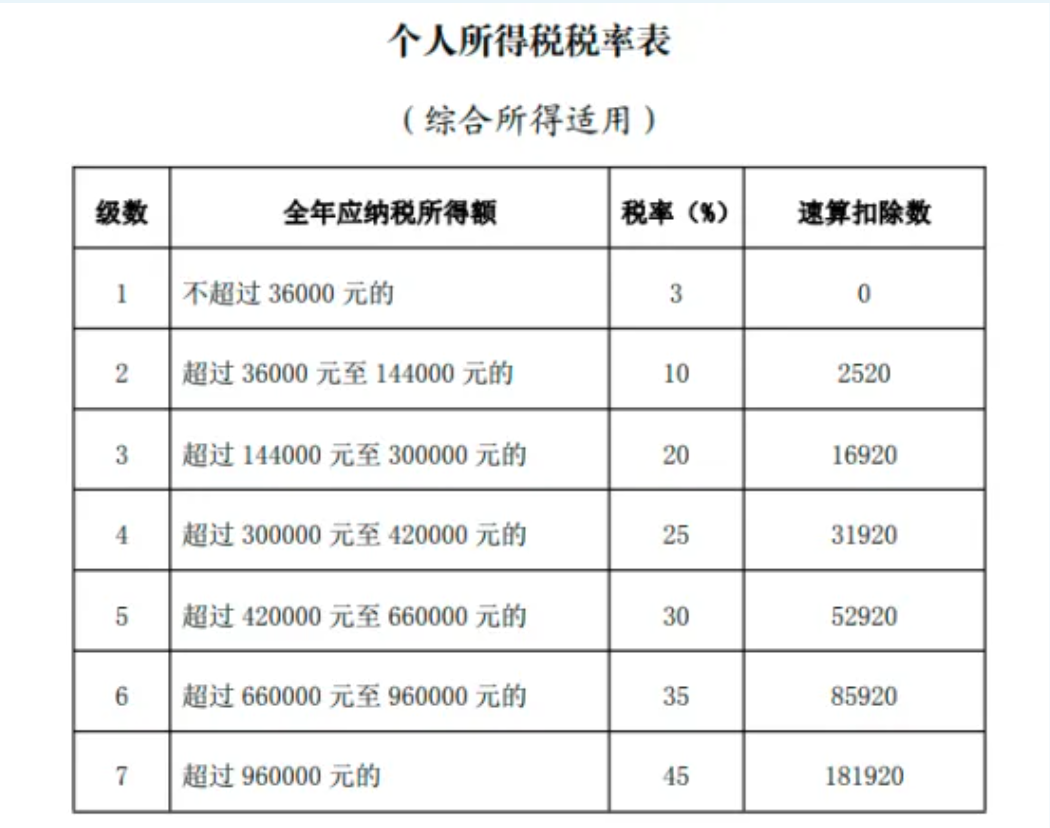

2.5000元与当月工资7000元合并,减除当月费用扣除标准5000元,以其余额为基数确定适用税率和速算扣除数:(5000+7000)-5000=7000,应适用税率10%,速算扣除数210; 3.将当月工资7000元加上当月取得的内部退养一次性补贴收入100000元,减去费用扣除标准5000元,计算税款:(7000+100000-5000)×10%-210=9990元。

4.计算当月工资应缴纳的税额=(7000-5000)×3%=60(元);

3.将当月工资7000元加上当月取得的内部退养一次性补贴收入100000元,减去费用扣除标准5000元,计算税款:(7000+100000-5000)×10%-210=9990元。

4.计算当月工资应缴纳的税额=(7000-5000)×3%=60(元); 内部退养一次性补贴收入应缴纳的税额=9990-60=9930(元)。

内部退养一次性补贴收入应缴纳的税额=9990-60=9930(元)。

1.《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)第五条(二) 2.(合肥税务公众号 2025年02月24日 17:50 安徽)《取得这些“一次性收入”,如何缴纳个人所得税?》

关注公众号

关注公众号  皖公网安备 34011102003330号

皖公网安备 34011102003330号