当前位置:

点赞

点赞

复制链接

复制链接

微信

微信

分享

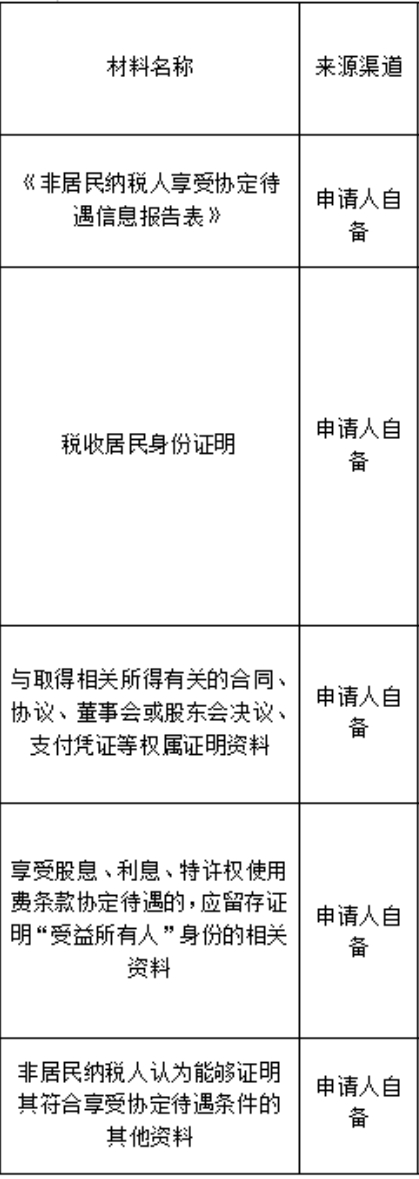

分享非居民纳税人享受税收协定待遇,应申报哪些材料?

根据《国家税务总局关于发布《非居民纳税人享受协定待遇管理办法》的公告》(国家税务总局公告2019年第35号)第五条规定:非居民纳税人自行申报的,自行判断符合享受协定待遇条件且需要享受协定待遇,应在申报时报送《非居民纳税人享受协定待遇信息报告表》(见附件),并按照本办法第七条的规定归集和留存相关资料备查。

根据《国家税务总局关于发布《非居民纳税人享受协定待遇管理办法》的公告》(国家税务总局公告2019年第35号)第五条规定:非居民纳税人自行申报的,自行判断符合享受协定待遇条件且需要享受协定待遇,应在申报时报送《非居民纳税人享受协定待遇信息报告表》(见附件),并按照本办法第七条的规定归集和留存相关资料备查。 第七条 本办法所称留存备查资料包括: (一)由协定缔约对方税务主管当局开具的证明非居民纳税人取得所得的当年度或上一年度税收居民身份的税收居民身份证明;享受税收协定国际运输条款或国际运输协定待遇的,可用能够证明符合协定规定身份的证明代替税收居民身份证明; (二)与取得相关所得有关的合同、协议、董事会或股东会决议、支付凭证等权属证明资料; (三)享受股息、利息、特许权使用费条款协定待遇的,应留存证明“受益所有人”身份的相关资料; (四)非居民纳税人认为能够证明其符合享受协定待遇条件的其他资料。

《国家税务总局关于发布《非居民纳税人享受协定待遇管理办法》的公告》(国家税务总局公告2019年第35号)

2024-04-11

2024-04-11

推荐 阅读

在个人所得税APP上看到的收入跟我平时拿到的工资条不一样,这是正常的吗?

【收入纳税明细】中显示的“收入”并非您实际到手收入,对工资薪金所得而言为没有减除“三险一金”等各项扣除和个税税款前的收入;劳务报酬所得、稿酬所得和特许权使用费所...

2026-07-10

一般纳税人选择适用简易计税方法的还能变更为一般计税方法吗?

一般纳税人自选择适用简易计税方法当月起,36个月内不得变更;期限届满后,自选择适用一般计税方法当月起,36个月内不得再选择适用简易计税方法。...

2026-07-10

一般纳税人购进货物(不含固定资产)、服务,用于简易计税方法计税项目、免征增值税项目和不得抵扣非应税交易而无法划分不得抵扣的进项税额,应如何处理?

一般纳税人购进货物(不含固定资产)、服务,用于简易计税方法计税项目、免征增值税项目和不得抵扣非应税交易而无法划分不得抵扣的进项税额的,应当按照销售额或者收入占比...

2026-07-10

《中华人民共和国增值税法》施行后,一般用电企业取得的电费增值税发票中单独列示的“政府性基金及附加”对应的支出,是否应计入税金及附加?

增值税法施行后,一般用电企业取得的电费增值税发票中单独列示“政府性基金及附加”(不征税项目),而增值税法施行前该部分与电费一并计税开票。该列示方式的改变主要是为...

2026-07-03

纸质发票可以参与南宁市有奖发票活动吗?

不可以。仅全面数字化的电子发票(普通发票)可以参与活动。参与活动发票的购买方信息中,“名称”栏不能为“个人”二字,需为消费者本人真实姓名,且该姓名要与消费者上传...

2026-06-18

个人就餐消费后未当日向商家提出开具开票,后要求商家补开,商家称跨月不能开具发票,是符合规定的吗?

不符合。根据《中华人民共和国发票管理办法》规定,销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票;特殊情...

2026-06-18

夫妻主要工作城市相同,名下均无房,但是分别租房居住,住房租金如何扣除?

纳税人在主要工作城市没有自有住房而发生的住房租金支出,可以按照规定标准定额扣除。住房租金支出由签订租赁住房合同的承租人扣除。夫妻双方主要工作城市相同的,只能由一...

2026-06-18

我公司是一般纳税人,员工出差、休探亲假,以及公司组织员工外出旅游产生的住宿费,我们都取得了增值税专用发票,请问这些专票能否抵扣进项税额?

一般纳税人取得的住宿费增值税专用发票,能否抵扣,需分情况处理,具体如下:

1.可抵扣情形:公司员工因公务出差产生的住宿费,取得的增值税专用发票,其进项税额...

2026-06-18

我的孩子正在读硕士研究生,我能填报子女教育专项附加扣除吗?

这种情况需要区分孩子在读研究生的学历类型。

按照《国务院关于提高个人所得税有关专项附加扣除标准的通知》(国发〔2023〕13号)文件规定:

纳税人的...

2026-06-18

自2026年1月1日起,先收取价款再分期或者分次提供服务的,纳税义务发生时间如何确定?

根据《财政部 税务总局关于增值税进项税额抵扣等有关事项的公告》(财政部 税务总局公告2026年第13号)规定,四、关于纳税义务发生时间

……

(二)纳税人销...

2026-06-12

经营所得个人所得税如何办理年度申报的流程如何?

在取得所得的次年3月31日前填报《个人所得税经营所得纳税申报表(B表)》及其他相关资料,向经营管理所在地主管税务机关办理汇算清缴。企业在年度中间合并、分立、终止...

2026-06-12

自2026年1月1日起,小规模纳税人出租不动产增值税征收率是多少?

1.自2026年1月1日起,小规模纳税人出租不动产,按3%征收率计算缴纳增值税。

2.住房租赁企业中的增值税小规模纳税人向个人出租住房,减按1.5%计算缴...

2026-06-12

我们公司成立不久,刚满几个月,能申请退税吗?申请退税时,具体看哪个时间点的信用等级呢?

对于刚起步的企业,根据公告规定,经营期不满12个月但满3个月的,可以先按实际经营期的销售额来计算行业占比。不过要留意两点:一是纳税信用等级需要一定时间来评定;二...

2026-06-04

灵活就业人员能选择弹性提前或延迟退休吗?

是这样的灵活就业人员是按照自愿、弹性的原则,在一定范围内选择退休时间的。比如,在满足最低缴费年限的前提下,可以申请提前退休,但最多不能超过3年,而且不能低于原来...

2026-06-04

灵活就业人员如果就业后在工作单位参保缴费,缴费年限可以累计计算吗?

可以合并累计计算。因为无论是以灵活就业人员身份缴纳的养老保险还是以单位职工身份缴纳的养老保险都是同属一个险种,缴费年限是可以合并累积计算的。...

2026-06-04

我最近在商场买了一台电脑,想让卖家开增值税专用发票,但店家说只能开普通发票。作为消费者个人,不能要求开专票吗?

商家的答复是正确的。根据政策,当购买方是消费者个人,或者销售行为本身适用免税规定时,商家是不得开具增值税专用发票的,但可以开具增值税普通发票。所以日常消费,我们...

2026-06-04

去年忘记交灵活就业保险了,现在可以补交吗?

根据赣人社发[2021]15号文件规定,参保人员如有中断缴费的情况,不得以灵活就业人员身份跨年度补缴中断期间的养老保险费,中断缴费期间不计算缴费年限。...

2026-06-04

纳税人取得铁路电子客票后,如何查询、查验、下载、打印及进行用途确认?

根据《国家税务总局 财政部 中国国家铁路集团有限公司关于铁路客运推广使用全面数字化的电子发票的公告》(国家税务总局 财政部 中国国家铁路集团有限公司公告2024...

2026-05-29

2026年1月1日起,购进国内旅客运输服务取得电子普通发票能否抵扣?

《财政部 税务总局关于增值税进项税额抵扣等有关事项的公告》(财政部 税务总局公告2026年第13号)规定,一般纳税人购进国内旅客运输服务,除取得增值税专用发票外...

2026-05-29

跨境电商出口报关形式是9810的,此类出口有什么优惠政策吗?

根据《国家税务总局关于支持跨境电商出口海外仓发展出口退(免)税有关事项的公告》(国家税务总局公告2025年第3号)规定:一、纳税人以出口海外仓方式(海关监管方式...

2026-05-29

关注公众号

关注公众号

关注公众号  皖公网安备 34011102003330号

皖公网安备 34011102003330号