收藏

收藏

所得税费用

1.6.17 所得税费用(6801)

一、本科目核算企业确认的应从当期利润总额中扣除的所得税费用。

二、本科目可按“当期所得税费用”“递延所得税费用”进行明细核算。

三、所得税费用的主要账务处理。

(一)资产负债表日,企业按照税法规定计算确定的当期应交所得税,借记本科目(当期所得税费用),贷记“应交税费——应交所得税”科目。

(二)资产负债表日,根据递延所得税资产的应有余额大于“递延所得税资产”科目余额的差额,借记“递延所得税资产”科目,贷记本科目(递延所得税费用)、“资本公积——其他资本公积”等科目;递延所得税资产的应有余额小于“递延所得税资产”科目余额的差额做相反的会计分录。企业应予确认的递延所得税负债,应当比照上述原则调整本科目、“递延所得税负债”科目及有关科目。

四、期末,应将本科目的余额转入“本年利润”科目,结转后本科目应无余额。

7.14 所得税费用

1.业务概述

我国所得税会计采用了资产负债表债务法,要求企业从资产负债表出发,通过比较资产、负债按照《企业会计准则》规定确定的账面价值与按照税法规定确定的计税基础,对于两者之间的差异,即应纳税暂时性差异与可抵扣暂时性差异,分别确认为递延所得税负债与递延所得税资产,根据当期所得税和递延所得税计算所得税费用。所得税费用是指企业应计入当期损益的所得税费用,其计算公式如下。

所得税费用(或收益)=当期所得税费用+递延所得税费用(-递延所得税收益)

(1)当期所得税。当期所得税是指企业按照税法规定计算确定的针对当期发生的交易和事项的会计处理,应缴纳给税务部门的所得税金额,即当期应交所得税。对于当期应纳税所得额,会计处理与税法处理存在一定差异,因而需要在会计利润的基础上,按照适用税收法规的规定进行调整。计算出当期应纳税所得额,按照应纳税所得额与适用所得税税率计算确定当期应交所得税。

(2)递延所得税。递延所得税是指按照所得税准则规定当期应予确认的递延所得税资产和递延所得税负债金额,详细内容可参考“递延所得税资产”与“递延所得税负债”相关内容。用公式表示如下。递延所得税费用(或收益)=当期递延所得税负债的增加(-减少)-当期递延所得税资产的增加(-减少)

2.账务处理

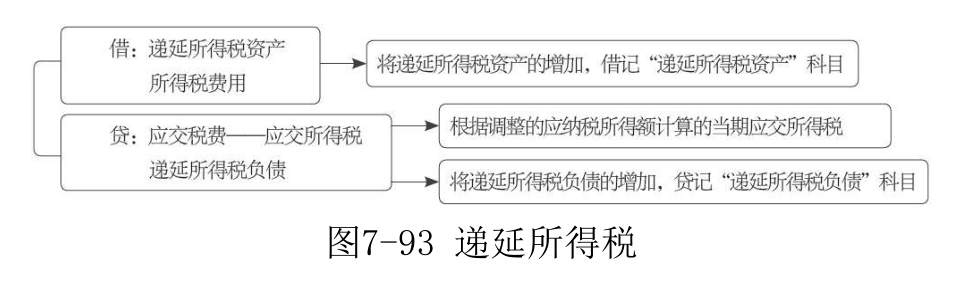

资产负债表日,按递延所得税资产的增加,借记“递延所得税资产”科目,按递延所得税负债的增加,贷记“递延所得税负债”科目,按计算的当期所得税费用,贷记“应交税费——应交所得税”科目,按其差额,借记或贷记“所得税费用”科目。编制会计分录如图7-93所示。

3.案例解析

【例7-44】A公司2×19年度利润表中利润总额为30 000 000元,该公司适用的所得税税率为25%。递延所得税资产及递延所得税负债不存在期初余额。与所得税核算有关的情况如下。2×19年发生的有关交易和事项的账务处理中,会计处理与税法处理存在差别的如下。

(1)2×19年1月开始计提折旧的一项固定资产,成本为15 000000元,使用年限为10年,净残值为0,会计处理按双倍余额递减法计提折旧,税法处理按直线法计提折旧。假定税法规定的使用年限及净残值与会计规定相同。

(2)向关联企业捐赠现金50 000 000元。假定按照税法规定,企业向关联方的捐赠不允许税前扣除。

(3)当期取得作为交易性金融资产核算的股票投资成本为80 000000元,2×19年12月31日的公允价值为120 000 000元。税法规定,以公允价值计量的金融资产持有期间市价变动不计入应纳税所得额。

(4)违反环保法规定应支付罚款2 500 000元。

(5)期末对持有的存货计提了750 000元的存货跌价准备。分析如下。

(1)2×19年度当期应交所得税。应纳税所得额=3 000 +150 +5 000 - 4 000 +250 +75=4 475(万元)应交所得税=4 475×25%=1 118.75(万元)

(2)2×19年度递延所得税。

递延所得税资产=(150+75)×25%=56.25(万元)

递延所得税负债=4 000×25%=1 000(万元)

递延所得税=1 000 - 56.25=943.75(万元)

(3)利润表中应确认的所得税费用。

所得税费用=1 118.75 +943.75=2 062.5(万元),确认所得税费用的账务处理如下。

借:所得税费用 20 625 000

递延所得税资产 562 500

贷:应交税费——应交所得税 11 187 500

递延所得税负债 10 000 000

该公司2×19年资产负债表相关项目金额及其计税基础如表7-4所示。

表7-4 2×19年资产负债表相关项目金额及其计税基础 单位:万元

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.