收藏

收藏

营业外收入

1.6.7 营业外收入(6301)

一、本科目核算企业发生的各项营业外收入,主要包括非流动资产处置利得、非货币性资产交换利得、债务重组利得、政府补助、盘盈利得、捐赠利得等。

二、本科目可按营业外收入项目进行明细核算。

三、企业确认处置非流动资产利得、非货币性资产交换利得、债务重组利得,比照“固定资产清理”“无形资产”“原材料”“库存商品”“应付账款”等科目的相关规定进行处理。企业固定资产因报废毁损等原因而终止确认时,先结转固定资产原值和已提累计折旧额,借记“固定资产清理”“累计折旧”科目,贷记“固定资产”科目;收到双方协议价款,借记“银行存款”科目,贷记“固定资产清理”科目;最后结转清理损益,若转出价款高于固定资产账面净值,借记“固定资产清理”科目,贷记“营业外收入”科目。确认的政府补助利得,借记“银行存款”“其他应收款”等科目,贷记本科目。

四、期末,应将本科目余额转入“本年利润”科目,结转后本科目应无余额。

7.7 营业外收入

营业外收入是指与企业的生产经营活动没有直接关系的各项收入,包括非流动资产处置利得、非货币性资产交换利得、债务重组利得、政府补助、盘盈利得、捐赠利得等。

7.7.1 非流动资产处置利得

1.业务概述

非流动资产的处置与企业的日常生产经营活动并无直接联系,由此取得的收入应计入营业外收入。

2.账务处理

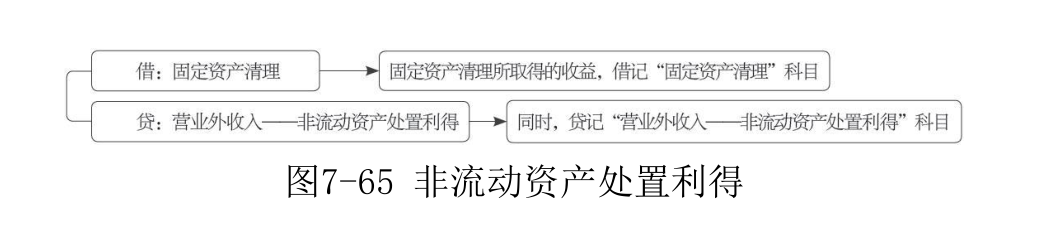

企业在生产经营期间,按固定资产清理所取得的收益,借记“固定资产清理”科目,贷记“营业外收入——非流动资产处置利得”科目。编制会计分录如图7-65所示。

3.案例解析

【例7-31】某企业报废和毁损的固定资产的净收益4 000元,转入营业外收入。该企业的账务处理如下。

借:固定资产清理 4 000

贷:营业外收入——非流动资产处置利得 4 000

7.7.2 非货币性资产交换和债务重组利得

1.业务概述

企业进行的非货币性资产交换和债务重组与企业的日常生产经营活动并无直接联系,由此取得的收入应计入营业外收入。

2.账务处理

企业在非货币性资产交换和债务重组过程中的非货币性资产交换利得和债务重组利得,应借记或贷记有关科目,同时贷记“其他收益——非货币性资产交换损失或债务重组损失”科目。具体处理方法参阅资产类“非货币性资产交换”和“债务重组”相关内容。

3.案例解析

【例7-32】某企业按合同规定于2×19年1月1日应偿还以前所欠货款110 000元,但因财务困难,此项债务无法偿还。经与债权单位协商,3月1日进行债务重组,债务重组协议规定,债权单位减免企业债务30 000元,余额用现金立即予以偿还,账务处理如下。

借:应付账款 110 000

贷:其他收益——债务重组收益 30 000

库存现金 80 000

7.7.3 政府发放拨款和补助

1.业务概述

企业收到的政府发放的拨款和补助,与企业的日常生产经营活动并无直接联系,由此取得的收入应计入营业外收入。

2.账务处理

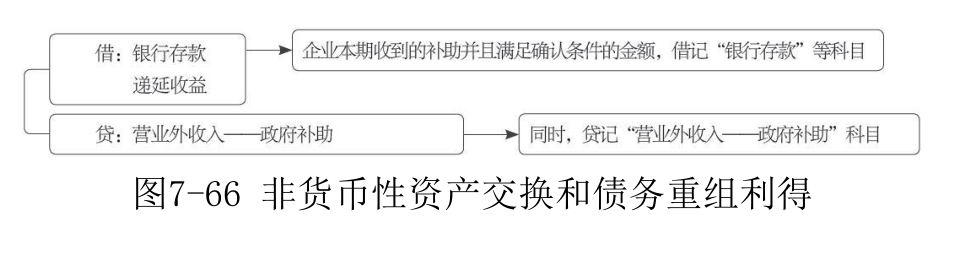

企业确认的政府补助利得,借记“银行存款”“递延收益”等科目,贷记“营业外收入——政府补助”科目。编制会计分录如图7-66所示。

3.案例解析

【例7-33】某企业于2×18年8月1日收到政府补助1 000 000元,在一年内分摊并计入收入。该企业的账务处理如下。

(1)2×18年8月1日。

借:银行存款 1 000 000

贷:递延收益 1 000 000

(2)2×19年1月31日。

借:递延收益 500 000

贷:营业外收入——政府补助 500 000

2×19年7月31日做同样的分录。

7.7.4 盘盈利得

1.业务概述

资产负债表日,企业应对存货等资产进行盘点,若发现实物数大于账面数的情况,属于与企业日常生产经营活动无直接联系的利得,应按盘盈金额计入营业外收入。

2.账务处理

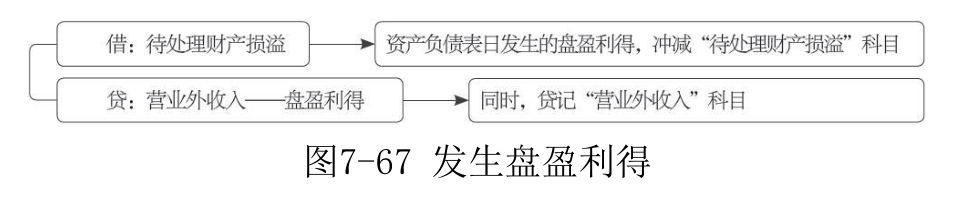

发生盘盈利得时,借记“待处理财产损溢”科目,贷记“营业外收入——盘盈利得”科目,编制会计分录如图7-67所示。

3.案例解析

【例7-34】某企业盘盈原材料20 000元,按规定进行结转,账务处理如下。

借:待处理财产损溢 20 000

贷:营业外收入——盘盈利得 20 000

7.7.5 期末结转

期末,将本科目余额转入“本年利润”科目,结转后本科目应无余额。

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.