收藏

收藏

生产成本

1.5.1 生产成本(5001)

一、本科目核算企业进行工业性生产发生的各项生产成本,包括生产各种产品(产成品、自制半成品等)、自制材料、自制工具、自制设备等的成本。企业(农业)进行农业生产发生的各项生产成本,可将本科目改为“5001农业生产成本”科目,并分别按种植业、畜牧养殖业、林业和水产业确定成本核算对象(消耗性生物资产、生产性生物资产、公益性生物资产和农产品)和成本项目,进行费用的归集和分配。企业(房地产开发)可将本科目改为“5001开发成本”科目。

二、本科目可按基本生产成本和辅助生产成本进行明细核算。基本生产成本应当分别按照基本生产车间和成本核算对象(产品的品种、类别、订单、批别、生产阶段等)设置明细账(或成本计算单,下同),并按照规定的成本项目设置专栏。

三、生产成本的主要账务处理。

(一)企业发生的各项直接生产成本,借记本科目(基本生产成本、辅助生产成本),贷记“原材料”“库存现金”“银行存款”“应付职工薪酬”等科目。各生产车间应负担的制造费用,借记本科目(基本生产成本、辅助生产成本),贷记“制造费用”科目。辅助生产车间为基本生产车间、企业管理部门和其他部门提供劳务和产品的,期(月)末按照一定的分配标准分配给各受益对象,借记本科目(基本生产成本)、“管理费用”、“销售费用”、“其他业务成本”和“在建工程”等科目,贷记本科目(辅助生产成本)。企业已经生产完成并已验收入库的产成品以及入库的自制半成品,应于期(月)末,借记“库存商品”等科目,贷记本科目(基本生产成本)。

(二)生产性生物资产在产出农产品过程中发生的各项费用,借记“农业生产成本”科目,贷记“库存现金”“银行存款”“原材料”“应付职工薪酬”“生产性生物资产累计折旧”等科目。农业生产过程中发生的应由农产品、消耗性生物资产、生产性生物资产和公益性生物资产共同负担的费用,借记“农业生产成本——共同费用”科目,贷记“库存现金”“银行存款”“原材料”“应付职工薪酬”“农业生产成本”等科目。期(月)末,可按一定的分配标准对上述共同负担的费用进行分配,借记“农业生产成本——农产品”“消耗性生物资产”“生产性生物资产”“公益性生物资产”等科目,贷记“农业生产成本——共同费用”科目。应由生产性生物资产收获的农产品负担的费用,应当采用合理的方法在农产品各品种之间进行分配;如有尚未收获的农产品,还应当在已收获和尚未收获的农产品之间进行分配。生产性生物资产收获的农产品验收入库时,按其实际成本,借记“农产品”科目,贷记本科目(农产品)。

四、本科目期末借方余额,反映企业尚未加工完成的在产品成本或尚未收获的农产品成本。

6.1 生产成本

1.业务概述

“生产成本”科目用于核算企业进行工业性生产发生的各项生产费用,包括生产各种产品(如产成品、自制半成品等)、提供加工劳务、自制材料、自制工具、自制设备等。该科目借方登记企业生产过程中发生的各项生产费用,即直接材料、直接人工和制造费用;贷方登记生产完成并已验收入库的产成品、自制半成品、自制材料、自制工具、自制设备以及提供加工劳务的实际成本。期末借方余额反映企业尚未加工完成的各项在产品成本。“生产成本”科目下一般应设“基本生产成本”和“辅助生产成本”两个二级科目。基本生产成本应当分别按照基本生产车间和成本核算对象(如产品的品种、类别、订单、批别、生产阶段等)设置明细账(或成本计算单,下同),并按照规定的成本项目设置专栏。

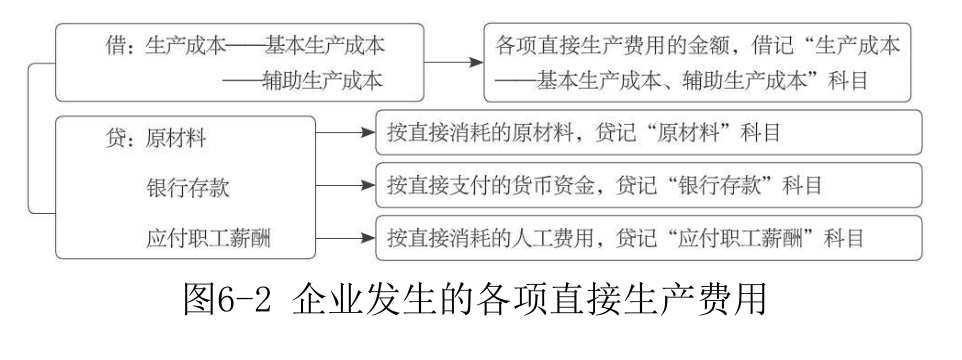

(1)发生各项直接生产费用。企业在生产各种产品时,会消耗一定的原材料,支付一定金额的款项,并且向付出劳动的工人支付工资。

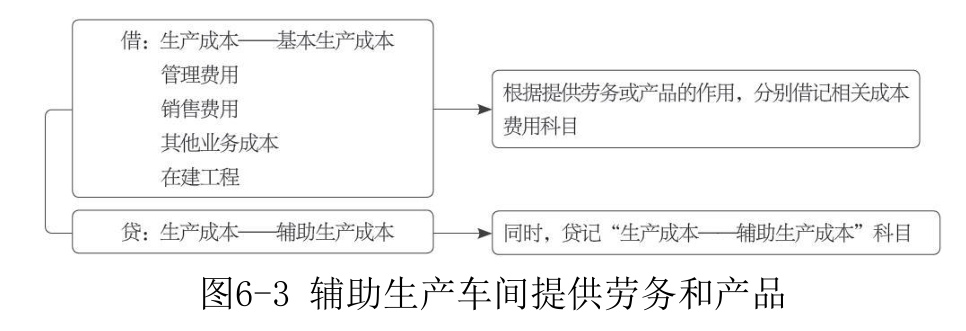

(2)辅助生产车间提供劳务和产品。企业辅助生产车间为基本生产车间、企业管理部门和其他部门提供的劳务和产品,月末需要按照一定的分配标准分配给各受益对象。

2.账务处理

(1)发生各项直接生产费用。企业发生的各项直接生产费用,借记“生产成本——基本生产成本、辅助生产成本”科目,贷记“原材料”“银行存款”“应付职工薪酬”等科目。企业各生产车间应负担的制造费用,借记“生产成本——基本生产成本、辅助生产成本”科目,贷记“制造费用”科目。编制会计分录如图6-2所示。

(2)辅助生产车间提供劳务和产品。

每月月末,借记“生产成本——基本生产成本”“管理费用”“销售费用”“其他业务成本”“在建工程”等科目,贷记“生产成本——辅助生产成本”科目。编制会计分录如图6-3所示。

3.案例解析

【例6-1】A工厂的材料费用分配表如表6-1所示。

A工厂的账务处理如下。

借:生产成本——基本生产成本——甲产品 80 000

——乙产品 10 000

——辅助生产成本 5 000

制造费用 15 000

管理费用 4 000

贷:原材料 107 300

低值易耗品 6 700

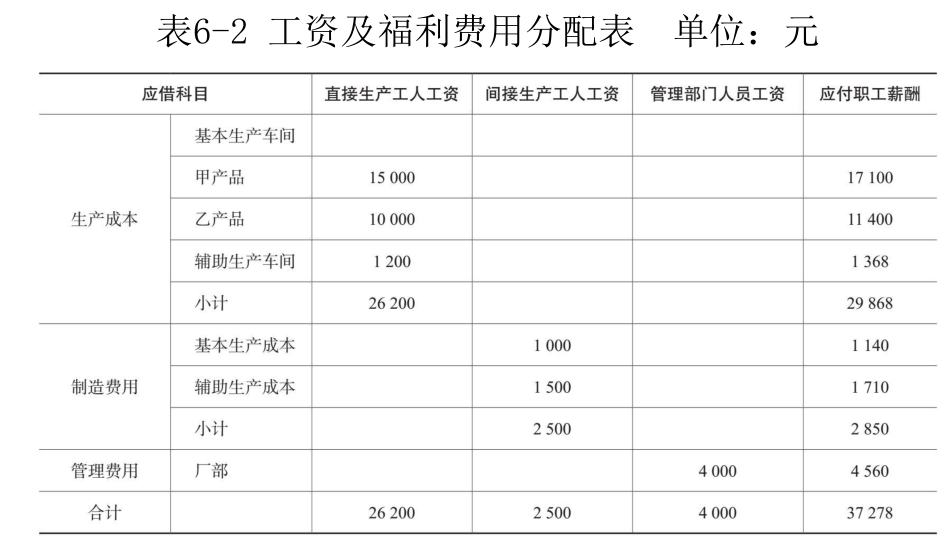

【例6-2】A工厂的工资及福利费用分配表如表6-2所示。

A工厂的账务处理如下。

借:生产成本——基本生产成本——甲产品 17 100

——乙产品 11 400

——辅助生产成本 1 368

制造费用 2 850

管理费用 4 560

贷:应付职工薪酬 37 278

【例6-3】A工厂基本生产车间生产甲、乙两种产品,本月该车间辅助生产费用明细账归集的辅助生产费用为18 000元,辅助生产费用按直接分配法计算。现编制辅助生产费用分配表如表6-3所示。

表6-3 辅助生产费用分配表

A工厂的账务处理如下。

借:生产成本——基本生产成本——甲产品 12 600

——乙产品 5 400

贷:生产成本——辅助生产成本——修理费 10 000

——水电费 8 000

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.