收藏

收藏

递延所得税负债

1.2.19 递延所得税负债(2901)

一、本科目核算企业确认的应纳税暂时性差异产生的所得税负债。

二、本科目可按应纳税暂时性差异的项目进行明细核算。

三、递延所得税负债的主要账务处理。

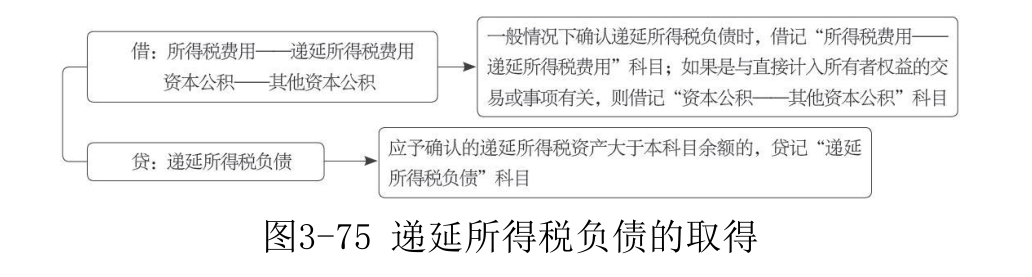

(一)资产负债表日,企业确认的递延所得税负债,借记“所得税费用——递延所得税费用”科目,贷记本科目。资产负债表日递延所得税负债的应有余额大于其账面余额的,应按其差额确认,借记“所得税费用——递延所得税费用”科目,贷记本科目;资产负债表日递延所得税负债的应有余额小于其账面余额的做相反的会计分录。与直接计入所有者权益的交易或事项相关的递延所得税负债,借记“资本公积——其他资本公积”科目,贷记本科目。

(二)企业合并中取得资产、负债的入账价值与其计税基础不同形成应纳税暂时性差异的,应于购买日确认递延所得税负债,同时调整商誉,借记“商誉”等科目,贷记本科目。

四、本科目期末贷方余额,反映企业已确认的递延所得税负债。

3.17 递延所得税负债

递延所得税负债是由于会计和税法的差异产生的企业应在以后期间缴纳的税款。根据应纳税暂时性差异以及适当的税率计算未来应多交所得税的金额。

3.17.1 递延所得税负债的取得

1.业务概述

递延所得税负债与递延所得税资产相对应,当资产和负债的账面价值和其计税基础不同时,便产生了暂时性差异,即在未来收回资产或清偿负债的期间,应纳税所得额增加或减少并导致未来期间应交所得税增加或减少的情况,形成企业资产或负债,在符合一定条件下确认为递延所得税资产或递延所得税负债。递延所得税负债主要来自企业产生的应纳税暂时性差异。应纳税暂时性差异是指在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致产生应税金额的暂时性差异,即在未来期间不考虑该事项影响的应纳税所得额的基础上,由于该暂时性差异的转回将进一步增加转回期间的应纳税所得额和应交所得税金额,在其产生当期应当确认为递延所得税负债。应纳税暂时性差异通常产生于两种情况,即资产的账面价值大于其计税基础以及负债的账面价值小于计税基础。资产在资产负债表日的计税基础就是其成本扣除按照税法规定已在以前期间税前扣除累计折旧额或累计摊销后的金额。造成资产的账面价值大于其计税基础的情况主要有以下几种。

(1)固定资产的折旧方法、折旧年限,无形资产的摊销方法和税法规定的差异。税法规定的折旧年限和方法往往会和会计准则规定的年限和方法不一致,当本期会计准则规定应该计提的折旧、摊销等金额小于税法规定的应该计提的折旧、摊销金额时,资产账面价值大于其计税基础,产生应纳税暂时性差异。

(2)以公允价值计量的金融资产的公允价值变动。税法规定该类金融资产在持有期间的公允价值变动只有在实际处置时才在纳税中予以考虑,当会计期间该资产的公允价值上升时,会导致资产的账面价值大于计税基础。负债的计税基础是指负债的账面价值减去未来期间计算应纳税所得额时按照税法规定可予抵扣的金额。企业预计在未来期间清偿该项负债时的经济利益流出小于账面价值在扣除税法规定未来期间允许税前扣除的金额之后的差额,该暂时性差异实际上是税法规定的该项负债在未来期间可以税前扣除的金额。当负债的账面价值小于其计税基础,表明该项负债在未来期间可以税前抵扣的金额为负数,即在未来期间增加应纳税所得额和应交所得税金额,产生应纳税暂时性差异,确认为递延所得税负债。

2.账务处理

除了《企业会计准则第18号——所得税》中明确规定可不确认递延所得税负债的情况以外,企业对于应纳税暂时性差异均应确认相关的递延所得税负债。资产负债表日与直接计入所有者权益的交易或事项有关的递延所得税负债在确认时,借记“资本公积——其他资本公积”科目,贷记“递延所得税负债”科目;其他一般情况下企业根据《企业会计准则第18号——所得税》应予确认的递延所得税资产大于本科目余额的,借记“所得税费用——递延所得税费用”科目,贷记“递延所得税负债”科目;应予确认的递延所得税资产小于本科目余额的,做相反的会计分录,如图3-75所示。

3.案例解析

见【例3-41】。

3.17.2 递延所得税负债的转回

1.业务概述

当企业产生递延所得税负债的情况消失时,企业需要将导致以前期间计提的递延所得税负债转回。

2.账务处理

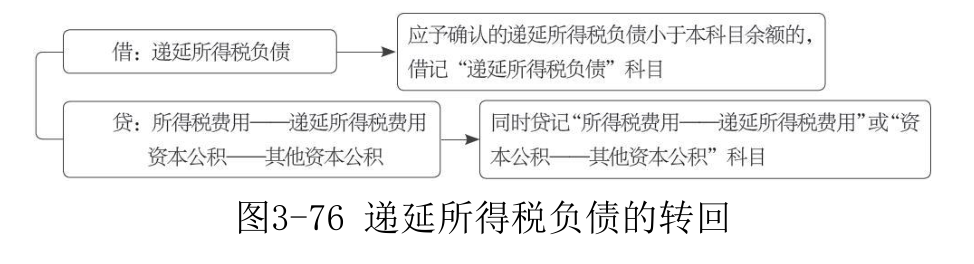

资产负债表日,企业计算本期期末的递延所得税负债的余额小于上期期末的递延所得税负债余额,应该根据减少的金额,借记“递延所得税负债”科目,贷记“所得税费用——递延所得税费用”或“资本公积——其他资本公积”科目,如图3-76所示。

3.案例解析

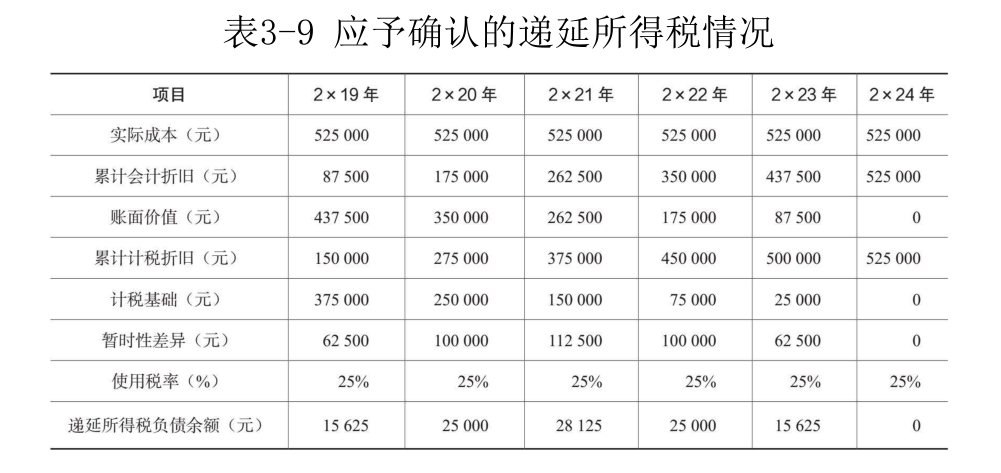

【例3-41】甲公司于2×18年12月底购入一台机器设备,成本为525 000元,预计使用年限为6年,预计净残值为零。会计上按直线法计提折旧,因该设备符合税法规定的税收优惠条件,计税时可按年数总和法计提折旧,假定税法规定的使用年限及净残值均与会计上规定的相同。本例中假定该公司各会计期间均未对固定资产计提减值准备,除该项固定资产产生的会计与税法之间的差异外,不存在其他会计与税收的差异。

分析:

该项固定资产各年度的账面价值与计税基础确定如下。

(1)2×19年资产负债表日。

账面价值=实际成本-会计折旧=525 000-87 500=437 500(元)计税基础=实际成本-税前扣除的折旧额=525 000-150 000=375000(元)

可见账面价值437 500元大于其计税基础375 000元,两者之间产生的62 500元差异将增加未来期间的应纳税所得额和应交所得税,属于应纳税暂时性差异,应确认为与其相关的递延所得税负债15625(62 500×25%)元,账务处理如下。

借:所得税费用——递延所得税费用 15 625

贷:递延所得税负债 15 625

该公司每年因固定资产账面价值与计税基础不同应予确认的递延

所得税情况如表3-9所示。

(2)2×20年资产负债表日。

账面价值=525 000-87 500-87 500=350 000(元)

计税基础=实际成本-累计已税前扣除的折旧额=525 000-275000=250 000(元)因资产的账面价值350 000元大于其计税基础250 000元,两者之间的差异为应纳税暂时性差异,应确认与其相关的递延所得税负债25000元,但期初余额为15 625元,当期应进一步确认递延所得税负债9375元,账务处理如下。

借:所得税费用——递延所得税费用 9 375

贷:递延所得税负债 9 375

(3)2×21年资产负债表日,情况与上述类似。

借:所得税费用——递延所得税费用 3 125

贷:递延所得税负债 3 125

(4)2×22年资产负债表日。

借:递延所得税负债 3 125

贷:所得税费用——递延所得税费用 3 125

(5)2×23年资产负债表日。

借:递延所得税负债 9 375

贷:所得税费用——递延所得税费用 9 375

(6)2×24年资产负债表日。

该项固定资产的账面价值及计税基础均为零,两者之间不存在暂时性差异,原已确认的与该项资产相关的递延所得税负债应予全额转回,账务处理如下。

借:递延所得税负债 15 625

贷:所得税费用——递延所得税费用 15 625

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.