收藏

收藏

持有待售负债

1.2.20 持有待售负债(2245)

一、本科目核算企业持有待售的处置组中的负债。

二、本科目按照负债类别进行明细核算。

三、持有待售负债的主要账务处理。

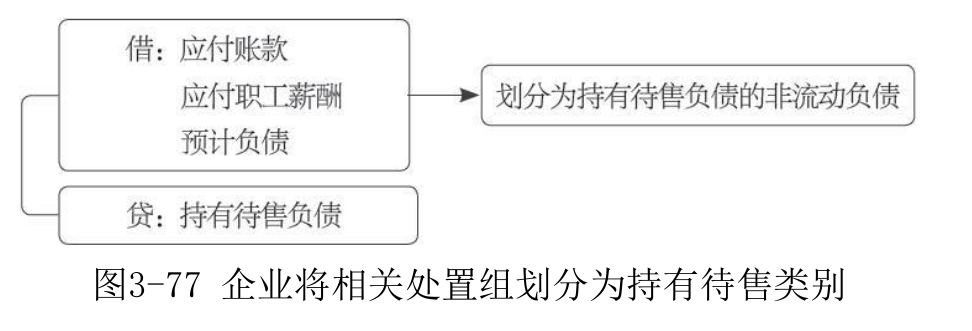

企业将相关处置组划分为持有待售类别时,按相关负债的账面余额,借记“应付账款”“应付职工薪酬”等科目,贷记本科目。

四、本科目期末贷方余额,反映企业持有待售的处置组中的负债的账面余额。

3.18 持有待售负债

1.业务概述

企业主要通过出售而非持续使用一项非流动负债或处置组收回其账面价值的,应当将其划分为持有待售类别。对于持有待售的非流动资产或处置组,企业在初始计量时,应当按照相关会计准则规定计量流动资产、使用其他准则计量规定的非流动资产和负债。

2.账务处理

企业将相关处置组划分为持有待售类别时,按相关负债的账面余额,借记“应付账款”“应付职工薪酬”等科目,贷记本科目。编制会计分录如图3-77所示。

3.案例解析

【例3-42】A企业拥有一个销售门店,2×19年6月15日,该门店的部分科目余额如表3-10所示,经调整后的账面价值如表3-11所示。当日,A企业与B企业签订转让协议,将该门店整体转让。

分析如下。

2×19年6月15日,A企业将该门店处置组划分为持有待售类别时,账务处理如下。

借:持有待售资产——库存现金 310 000

——应收账款 260 000

——库存商品 300 000

——其他权益工具投资 360 000

——固定资产 1 020 000

——无形资产 930 000

——商誉 200 000

存货跌价准备 100 000

固定资产减值准备 45 000

累计折旧 35 000

累计摊销 15 000

无形资产减值准备 5 000

贷:持有待售资产减值准备——存货跌价准备 100 000

库存现金 310 000

应收账款 260 000

库存商品 300 000

其他权益工具投资 360 000

固定资产 1 100 000

无形资产 950 000

商誉 200 000

借:应付账款 310 000

应付职工薪酬 560 000

预计负债 250 000

贷:持有待售负债——应付账款 310 000

——应付职工薪酬 560 000

——预计负债 250 000

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.