收藏

收藏

存货跌价准备

1.1.22 存货跌价准备(1471)

一、本科目核算企业存货的跌价准备。

二、本科目可按存货项目或类别进行明细核算。

三、存货跌价准备的主要账务处理。

(一)资产负债表日,存货发生减值的,按存货可变现净值低于成本的差额,借记“资产减值损失”科目,贷记本科目。已计提跌价准备的存货价值以后又得以恢复的,应在原已计提的存货跌价准备金额内,按恢复增加的金额,借记本科目,贷记“资产减值损失”科目。发出存货结转存货跌价准备的,借记本科目,贷记“主营业务成本”“生产成本”等科目。

(二)企业(建造承包商)建造合同执行中预计总成本超过合同总收入的,应按其差额,借记“资产减值损失”科目,贷记本科目。合同完工时,借记本科目,贷记“主营业务成本”科目。

四、本科目期末贷方余额,反映企业已计提但尚未转销的存货跌价准备。

2.11 存货跌价准备

存货跌价准备是指在会计期末由于存货过分陈旧或者销售价格将低于成本以及其他原因导致存货的可变现净值低于成本的部分。

2.11.1 计提存货跌价准备

1.业务概述

资产负债表日,存货应当按照成本与可变现净值孰低计量:当存货成本低于可变现净值时,存货按成本计量;当存货成本高于其可变现净值时,应当计提存货跌价准备,计入当期损益。其中:可变现净值是指在日常活动中,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额;存货成本是指期末存货的实际成本。如果企业在存货成本的日常核算中采用计划成本法、售价金额核算法等简化核算方法,则成本应为经调整后的实际成本。资产负债表日,如果存货的可变现净值低于其成本,企业应当计提存货跌价准备。当存在以下情况之一时,企业应当计提存货跌价准备:

(1)该存货的市场价格持续下跌,并且在可预见的未来无回升的希望;

(2)企业使用该项原材料生产的产品的成本大于产品的销售价格;

(3)企业因产品更新换代,原有库存原材料已不适应新产品的需要,而该原材料的市场价格又低于其账面成本;

(4)因企业所提供的商品、劳务过时或消费者偏好改变而使市场的需求发生变化,导致市场价格逐渐下跌;

(5)其他足以证明该项存货实质上已经发生减值的情形。存在下列情形之一的,表明存货的可变现净值为零:

(1)已霉烂变质的存货;

(2)已过期且无转让价值的存货;

(3)生产中已不再需要,并且已无使用价值和转让价值的存货;

(4)其他足以证明已无使用价值和转让价值的存货。

2.账务处理

企业通常应当按照单个存货项目计提存货跌价准备,该方法又称“单项比较法”。即资产负债表日,企业将每个存货项目的成本与其可变现净值逐一进行比较,按较低者计量存货。其中可变现净值低于成本的,两者的差额即为应计提的存货跌价准备。企业计提的存货跌价准备应计入当期损益。对于数量繁多、单价较低的存货,可以按照存货类别计提存货跌价准备,该方法又称“分类比较法”。与在同一地区生产和销售的产品系列相关、具有相同或类似最用途或目的,且难以与其他项目分开计量的存货,由于其具有相同或类似最用途或目的,并在同一地区生产和销售,意味着存货所处的经济环境、法律环境、市场环境等相同,具有相同的风险和报酬,因此可以对其进行合并计提存货跌价准备,该方法又称为“合并比较法”。

存货跌价准备采用备抵法计提,即对于存货可变现净值低于成本的损失不直接冲减有关存货科目,而是另设“存货跌价准备”科目反映。每一会计期末比较根据成本与可变现净值的差额所计算的应提取的存货跌价准备和已提取的存货跌价准备,若应提数大于已提数,应予补提。企业应编制的会计分录如图2-49所示。

图2-49 计提存货跌价准备

3.案例解析

【例2-42】丙公司2×19年年末,A存货的账面成本为100 000元,由于本年以来A存货的市场价格持续下跌,根据资产负债表日状况确定的A存货的可变现净值为95 000元,“存货跌价准备”科目期初余额为零,应计提的存货跌价准备为5 000(100 000-95 000)元。账务处理如下。

借:资产减值损失——A存货 5 000

贷:存货跌价准备——A存货 5 000

2.11.2 转回存货跌价准备

1.业务概述

当以前导致存货减值的影响因素已经消失时,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益。

需要注意的是,导致存货跌价准备转回的是以前减记存货价值的影响因素的消失,而不是在当期造成存货可变现净值高于其成本的其他影响因素。如果本期导致存货可变现净值高于其成本的影响因素不是以前减记该存货价值的影响因素,则不允许将该存货跌价准备转回。

2.账务处理

每一会计期末比较根据成本与可变现净值的差额所计算的应提取的存货跌价准备和已提取的存货跌价准备,若应提数小于已提数,应该冲销部分已提数。在核算存货跌价准备的转回时,转回的存货跌价准备与计提该准备的存货项目或类别应当存在直接对应关系。在原已计提的存货跌价准备金额内转回,意味着转回的金额以将存货跌价准备的余额冲减至零为限。转回已计提的存货跌价准备金额时,按恢复增加的金额,借记“存货跌价准备”科目,贷记“资产减值损失”科目。编制会计分录

如图2-50所示。

3.案例解析

【例2-43】沿用【例2-42】,假设2×19年年末,丙公司存货的种类和数量、账面成本和已计提的存货跌价准备均未发生变化,但是2×19年以来A存货市场价格持续上升,市场前明显好转,至2×19年年末根据当时状态确定的A存货的可变现净值为110 000元。本例中,由于A存货市场价格上涨,2×19年年末A存货的可变现净值(110 000元)高于其账面成本(100 000元),可以判断以前造成减记存货价值的影响因素(价格下跌)已经消失。A存货贬值的金额应当在原已计提的存货跌价准备金额5 000元内予以恢复。账务处理如下。

借:存货跌价准备——A存货 5 000

贷:资产减值损失——A存货 5 000

2.11.3 销售商品时,结转存货跌价准备

1.业务概述

企业计提了存货跌价准备,如果其中有部分存货已经销售,则企业在结转销售成本时,应同时结转对其已计提的存货跌价准备。对于因债务重组、非货币性资产交换转出的存货,也应同时结转已计提的存货跌价准备。如果按存货类别计提存货跌价准备,应当按照发生销售、债务重组、非货币性资产交换等而转出存货的成本占该存货未转出前该类别存货成本的比例结转相应的存货跌价准备。

2.账务处理

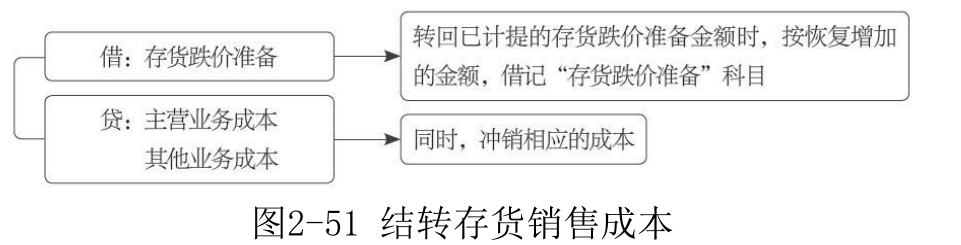

企业结转存货销售成本时,对于已计提存货跌价准备的,借记“存货跌价准备”科目,贷记“主营业务成本”“其他业务成本”等科目。

编制会计分录如图2-51所示。

3.案例解析

【例2-44】2×18年,甲公司库存A机器5台,每台成本为5 000元,已经计提的存货跌价准备合计为6 000元。2×19年,甲公司将库存的5台机器全部以每台6 000元的价格售出,适用的增值税税率为13%,货款未收到。

甲公司的账务处理如下。

借:应收账款 33 900

贷:主营业务收入——A机器 30 000

应交税费——应交增值税(销项税额) 3 900

借:主营业务成本——A机器 19 000

存货跌价准备——A机器 6 000

贷:库存商品——A机器 25 000

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.