收藏

收藏

融资租赁资产

1.1.21 融资租赁资产(1461)

一、本科目核算企业(租赁)为开展融资租赁业务取得资产的成本。

二、本科目可按承租人、租赁资产类别和项目进行明细核算。

三、融资租赁资产的主要账务处理。

(一)企业购入和以其他方式取得的融资租赁资产,借记本科目,贷记“银行存款”等科目。

(二)在租赁期开始日,按租赁开始日最低租赁收款额与初始直接费用之和,借记“长期应收款”科目,按未担保余值,借记“未担保余值”科目,按融资租赁资产的公允价值(最低租赁收款额与未担保余值的现值之和),贷记本科目,按发生的初始直接费用,贷记“银行存款”等科目,按其差额,贷记“未实现融资收益”科目。融资租赁资产的公允价值与其账面价值有差额的,还应借记“营业外支出”科目或贷记“营业外收入”科目。

四、本科目期末借方余额,反映企业融资租赁资产的成本。

2.17 融资租赁资产

融资租赁资产核算租赁企业作为出租人为开展融资租赁业务取得资产的成本。租赁业务不多的企业,也可通过“固定资产”等科目核算。租赁企业和其他企业对于融资租赁资产在未融资租赁期间的会计处理遵循固定资产准则或其他适用的会计准则。出租人有关融资租赁的处理

1.业务概述

出租人应当在租赁开始日将租赁分为融资租赁和经营租赁。一项租赁属于融资租赁还是经营租赁取决于交易的实质,而不是合同的形式。如果一项租赁实质上转移了与租赁资产所有权有关的几乎全部风险和报酬,出租人应当将该项租赁分类为融资租赁。出租人应当将除融资租赁以外的其他租赁分类为经营租赁。

2.账务处理

(1)初始计量。

①出租人购入和以其他方式取得融资租赁资产的,借记本科目,贷记“银行存款”等科目。

②在租赁期开始日,出租人应当按尚未收到的租赁收款额,借记“应收融资租赁款——租赁收款额”科目,按预计租赁期结束时的未担保余值,借记“应收融资租赁款——未担保余值”科目,按已经收取的租赁款,借记“银行存款”等科目,按融资租赁方式租出资产的账面价值,贷记本科目;融资租赁方式租出资产的公允价值与账面价值的差额,借记或贷记“资产处置损益”科目;按发生的初始直接费用,贷记“银行存款”等科目;差额贷记“应收融资租赁款——未实现融资收益”科目。

(2)应收融资租赁款。

①在租赁期开始日,出租人应当按尚未收到的租赁收款额,借记“应收融资租赁款——租赁收款额”科目,按预计租赁期结束时的未担保余值,借记“应收融资租赁款——未担保余值”科目,按已经收取的租赁款,借记“银行存款”等科目,按融资租赁方式租出资产的账面价值,贷记“融资租赁资产”等科目,按融资租赁方式租出资产的公允价值与其账面价值的差额,借记或贷记“资产处置损益”科目,按发生的初始直接费用,贷记“银行存款”等科目,差额贷记“应收融资租赁款——未实现融资收益”科目。企业认为有必要对发生的初始直接费用进行单独核算的,也可以按照发生的初始直接费用的金额,借记“应收融资租赁款——初始直接费用”科目,贷记“银行存款”等科目;然后借记“应收融资租赁款——未实现融资收益”科目,贷记“应收融资租赁款——初始直接费用”科目。

②出租人在确认租赁期内各个期间的利息收入时,应当借记“应收融资租赁款——未实现融资收益”科目,贷记“租赁收入——利息收入”“其他业务收入”等科目。

③出租人收到租赁收款额时,应当借记“银行存款”科目,贷记“应收融资租赁款——租赁收款额”科目。

(3)应收融资租赁款减值准备。

应收融资租赁款的预期信用损失,按应减记的金额,借记“信用减值损失”科目,贷记本科目。转回已计提的减值准备时,做相反的会计分录。本科目期末贷方余额,反映应收融资租赁款的累计减值准备金额。

(4)租赁收入。

①出租人在经营租赁下,将租赁收款额采用直线法或其他系统合理的方法在租赁期内进行分摊确认时,应当借记“银行存款”“应收账款”等科目,贷记“租赁收入——经营租赁收入”科目。出租人在融资租赁下,在确认租赁期内各个期间的利息收入时,应当借记“应收融资租赁款——未实现融资收益”科目,贷记“租赁收入——利息收入”“其他业务收入”等科目。出租人为金融企业的,在融资租赁下,在确认租赁期内各个期间的利息收入时,应当借记“应收融资租赁款——未实现融资收益”科目,贷记“利息收入”等科目。

②出租人确认未计入租赁收款额的可变租赁付款额时,应当借记“银行存款”“应收账款”等科目,贷记“租赁收入——可变租赁付款额”科目。

3.案例解析

【例2-73】2×19年12月1日,甲公司与乙公司签订了一份租赁合同,从乙公司租入塑钢机一台。租赁合同主要条款如下:

(1)租赁资产:全新塑钢机。

(2)租赁期开始日:2×20年1月1日。

(3)租赁期:2×20年1月1日—2×25年12月31日,共72个月。

(4)固定租金支付:自2×20年1月1日,每年年末支付租金160000元。如果甲公司能够在每年年末的最后一天及时付款,则给予减少租金10 000元的奖励。

(5)取决于指数或比率的可变租赁付款额:租赁期限内,如遇中国人民银行贷款基准利率调整时,出租人将对租赁利率作出同方向、同幅度的调整。基准利率调整日之前各期和调整日当期租金不变,从下一期租金开始按调整后的租金金额收取。

(6)租赁开始日租赁资产的公允价值:该机器在2×19年12月31日的公允价值为700 000元,账面价值为600 000元。

(7)初始直接费用:签订租赁合同过程中乙公司发生可归属于租赁项目的手续费、佣金10 000元。

(8)承租人的购买选择权:租赁期届满时,甲公司享有优惠购买该机器的选择权,购买价为20 000元,估计该日租赁资产的公允价值为80 000元。

(9)取决于租赁资产绩效的可变租赁付款额:2×21年和2×22年两年,甲公司每年按该机器所生产的产品——塑钢窗户的年销售收入的5%向乙公司支付。

(10)承租人的止租赁选择权:甲公司享有止租赁选择权。在租赁期间,如果甲公司止租赁,需支付的款项为剩余租赁期间的固定租金支付金额。

(11)担保余值和未担保余值均为0。

(12)全新塑钢机的使用寿命为7年。分析:出租人乙公司的会计处理如下:

第一步,判断租赁类型。本例存在优惠购买选择权,优惠购买价20 000元远低于行使选择权日租赁资产的公允价值80 000元,因此在2×19年12月31日就可合理确定甲公司将会行使这种选择权。另外,在本例中,租赁期6年,占租赁开始日租赁资产使用寿命的86%(占租赁资产使用寿命的大部分)。同时,乙公司综合考虑其他各种情形和迹象,认为该租赁实质上转移了与该项设备所有权有关的几乎全部风险和报酬,因此将这项租赁认定为融资租赁。

第二步,确定租赁收款额。

(1)承租人的固定付款额为考虑扣除租赁激励后的金额。

(160 000-10 000)×6=900 000(元)

(2)取决于指数或比率的可变租赁付款额。

该款项在初始计量时根据租赁期开始日的指数或比率确定,因此本例题在租赁期开始日不做考虑。

(3)承租人购买选择权的行权价格。

租赁期届满时,甲公司享有优惠购买该机器的选择权,购买价为20 000元,估计该日租赁资产的公允价值为80 000元。优惠购买价20000元远低于行使选择权日租赁资产的公允价值,因此在2×19年12月31日就可合理确定甲公司将会行使这种选择权。结论:租赁付款额中应包括承租人购买选择权的行权价格20 000元。

(4)终止租赁的罚款。

虽然甲公司享有终止租赁选择权,但若止租赁,甲公司需支付的款项为剩余租赁期间的固定租金支付金额。结论:根据上述条款,可以合理确定甲公司不会行使终止租赁选择权。

(5)由承租人向出租人提供的担保余值:甲公司向乙公司提供的担保余值为0元。

综上所述租赁收款额为:900 000+20 000=920 000(元)

第三步,确认租赁投资总额。

租赁投资总额=在融资租赁下出租人应收的租赁收款额+未担保余值本例中租赁投资总额=920 000+0=920 000(元)

第四步:确认租赁投资净额的金额和未实现融资收益。

租赁投资净额在金额上等于租赁资产在租赁期开始日公允价值700000+出租人发生的租赁初始直接费用10 000=710 000(元)

未实现融资收益=租赁投资总额-租赁投资净额=920 000-710000=210 000(元)

第五步,计算租赁内含利率。

租赁内含利率是使租赁投资总额的现值(即租赁投资净额)等于租赁资产在租赁开始日的公允价值与出租人的初始直接费用之和的利率。

本例中列出公式150 000×(P/A, r,6)+20 000×(P/F, r,6)=710 000计算得到租赁的内含利率为7.82%。

第六步,账务处理。

2×20年1月1日

借:应收融资租赁款——租赁收款额 920000

贷:银行存款 10000

融资租赁资产 600000

资产处置损益 100000

应收融资租赁款——未实现融资收益 210000

若某融资租赁合同必?以收到租赁保证金为生效条件,出租人收到承租人交来的租赁保证金,借记“银行存款”,贷记“其他应收款——租赁保证金”科目。承租人到期不交租金,以保证金抵作租金时,借记“其他应收款——租赁保证金”,贷记“应收融资租赁款”科目。承租人违约,按租赁合同或协议规定没收保证金时,借记“其他应收款——租赁保证金”,贷记“营业外收入”等科目。

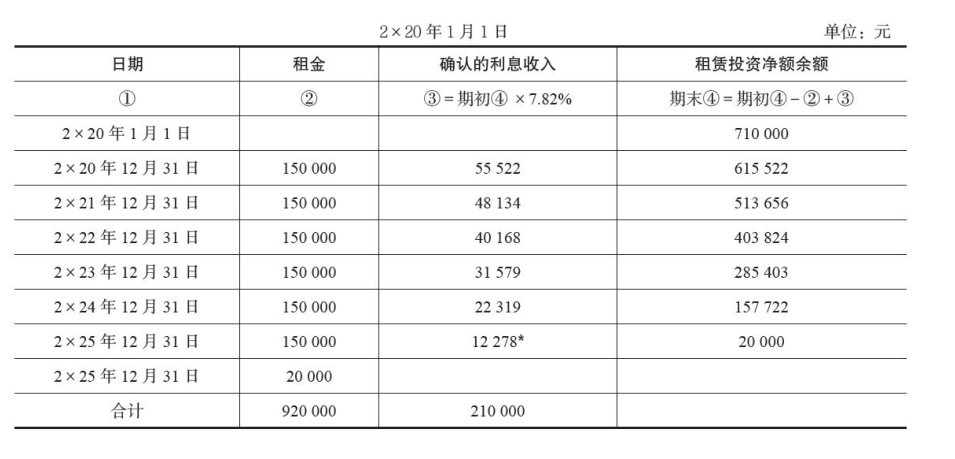

【例2-74】沿用【例2-73】,以下说明出租人如何确认计量租赁期内各期间的利息收入。

分析:

第一步,计算租赁期内各期的利息收入,如表2-10所示。

表2-10 未实现融资收益分配表

注:*尾数调整12 278=150 000+20 000-157 722。

第二步,会计分录:

2×20年12月31日收到第一期租金时

借:银行存款 150000

贷:应收融资租赁款——租赁收款额 150000

借:应收融资租赁款——未实现融资收益 55522

贷:租赁收入 55522

2×21年12月31日收到第二期租金

借:银行存款 150000

贷:应收融资租赁款——租赁收款额 150000

借:应收融资租赁款——未实现融资收益 48134

贷:租赁收入 48134

纳入出租人租赁投资净额的可变租赁付款额只包含取决于指数或比率的可变租赁付款额。在初始计量时,应当采用租赁期开始日的指数或比率进行初始计量。出租人应定期复核计算租赁投资总额时所使用的未担保余值。若预计未担保余值降低,出租人应修改租赁期内的收益分配,并立即确认预计的减少额。出租人取得的未纳入租赁投资净额计量的可变租赁付款额,如与资产的未来绩效或使用情况挂钩的可变租赁付款额,应当在实际发生时计入当期损益。

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.