收藏

收藏

债权投资

1.1.23 债权投资(1501)

一、本科目核算企业以摊余成本计量的债权投资的账面余额。

二、本科目可按债权投资类别和品种,分别按“成本”“利息调整”“应计利息”等进行明细核算。

三、债权投资的主要账务处理。

(一)企业取得的以摊余成本计量的金融资产,应按该投资的面值,借记本科目(成本),按支付的价款中包含的已到付息期但尚未领取的利息,借记“应收利息”科目,按实际支付的金额,贷记“银行存款”“存放中央银行款项”“结算备付金”等科目,按其差额,借记或贷记本科目(利息调整)。

(二)资产负债表日,以摊余成本计量的金融资产为分期付息、一次还本债券投资的,应按票面利率计算确定的应收未收利息,借记“应收利息”科目,按以摊余成本计量的金融资产摊余成本和实际利率计算确定的利息收入,贷记“投资收益”科目,按其差额,借记或贷记本科目(利息调整)。以摊余成本计量的金融资产为一次还本付息债券投资的,应于资产负债表日按票面利率计算确定的应收未收利息,借记本科目(应计利息),按以摊余成本计量的金融资产摊余成本和实际利率计算确定的利息收入,贷记“投资收益”科目,按其差额,借记或贷记本科目(利息调整)。以摊余成本计量的金融资产发生减值后利息的处理,比照“贷款”科目相关规定。

(三)将以摊余成本计量的金融资产重分类为以公允价值计量且其变动计入当期损益的金融资产的,应在重分类日按其公允价值,借记“交易性金融资产”科目,按其账面余额,贷记本科目(成本、利息调整、应计利息),按其差额,计入当期损益。已计提减值准备的,还应同时结转减值准备。

(四)将以摊余成本计量的金融资产重分类为以公允价值计量且其变动计入其他综合收益的金融资产的,应在重分类日按其公允价值,借记“其他债权投资”科目,按其账面余额,贷记本科目(成本、利息调整、应计利息)。原账面价值与公允价值之间的差额计入其他综合收益。已计提减值准备的,还应同时结转减值准备。

(五)出售以摊余成本计量的金融资产,应按实际收到的金额,借记“银行存款”“存放中央银行款项”“结算备付金”等科目,按其账面余额,贷记本科目(成本、利息调整、应计利息),按其差额,贷记或借记“投资收益”科目。已计提减值准备的,还应同时结转减值准备。

四、本科目期末借方余额,反映企业以摊余成本计量的金融资产的摊余成本。

2.12 债权投资

2.12.1 企业取得债权作为债权投资

1.业务概述

债权投资是分类为以摊余成本计量的金融资产。企业管理该金融资产的业务模式是以收取合同现金流量为目标。该金融资产的合同条款规定,在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付。在整个阶段会发生购买、持有阶段的贬值、出售等业务。

2.账务处理

债权投资的会计处理主要应解决该金融资产实际利率的计算、摊余成本的确定、持有期间的收益确认及将其处置时损益的处理。企业应按该投资的面值,借记“债权投资——成本”科目,按支付的价款中包含的已到付息期但尚未领取的利息,借记“应收利息”科目,按实际支付的金额,贷记“银行存款”等科目,按其差额,借

记或贷记“债权投资——利息调整”科目。编制会计分录如图2-52所示。

2.12.2 持有期间取得利息

1.业务概述

企业应当按照实际利率法确认利息收入。利息收入应当根据金融资产账面余额乘以实际利率计算确定,但下列情况除外:(1)对于购入或源生的已发生信用减值的金融资产,企业应当自初始确认起,按照该金融资产的摊余成本和经信用调整的实际利率计算确定其利息收入;(2)对于购入或源生的未发生信用减值、但在后续期间成为已发生信用减值的金融资产,企业应当在后续期间,按照该金融资产的摊余成本和实际利率计算确定其利息收入。

企业按照上述规定对金融资产的摊余成本运用实际利率法计算利息收入的,若该金融工具在后续期间因其信用风险有所改善而不再存在信用减值,并且这一改善在客观上可与应用上述规定之后发生的某一事件相联系(如债务人的信用评级被上调等),企业应当转按实际利率乘以该金融资产账面余额来计算确定利息收入。

2.账务处理

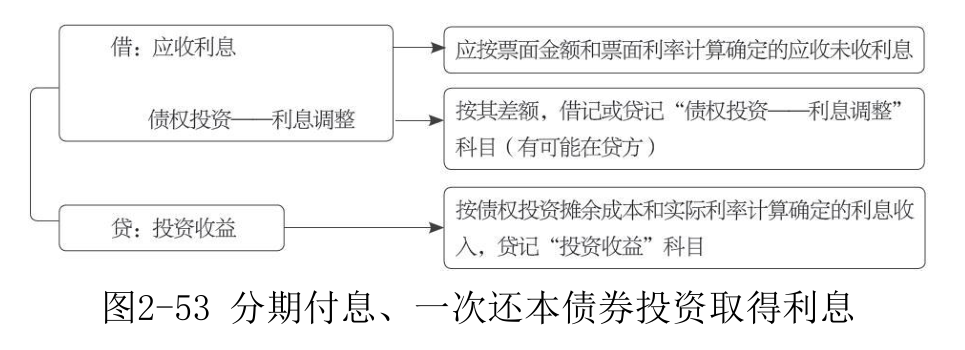

资产负债表日,债权投资为分期付息、一次还本债券投资的,应按票面利率计算确定的应收未收利息,借记“应收利息”科目。按债权投资摊余成本和实际利率计算确定的利息收入,贷记“投资收益”科目。按其差额,借记或贷记“债权投资——利息调整”科目。编制会计分录如图2-53所示。

债权投资为一次还本付息债券投资的,应按票面利率计算确定的应收未收利息,借记“债权投资——应计利息”科目。按债权投资摊余成本和实际利率计算确定的利息收入,贷记“投资收益”科目。按其差额,借记或贷记“债权投资——利息调整”科目。编制会计分录如图2-54所示。

2.12.3 持有期间发生减值

1.业务概述

企业应当以预期信用损失为基础,对用摊余成本计量的金融工具进行减值会计处理并确认损失准备。预期信用损失,是指以发生违约的风险为权重的金融工具信用损失的加权平均值。信用损失,是指企业按照原实际利率折现的、根据合同应收的所有合同现金流量与预期收取的所有现金流量之间的差额,即全部现金短缺的现值。其中,对于企业购买或源生的已发生信用减值的金融资产,应按照该金融资产经信用调整的实际利率折现。由于预期信用损失考虑付款的金额和时间分布,即使企业预计可以全额收款但收款时间晚于合同规定的到期期限,也会产生信用损失。在估计现金流量时,企业应当考虑金融工具在整个预计存续期的所有合同条款(如提前还款、展期、看涨期权或其他类似期权等)。企业所考虑的现金流量应当包括出售所持担保品获得的现金流量,以及属于合同条款组成部分的其他信用增级所产生的现金流量。

企业通常能够可靠估计金融工具的预计存续期。在极少数情况下,金融工具预计存续期无法可靠估计的,企业在计算确定预期信用损失时,应当基于该金融工具的剩余合同期间。

2.账务处理

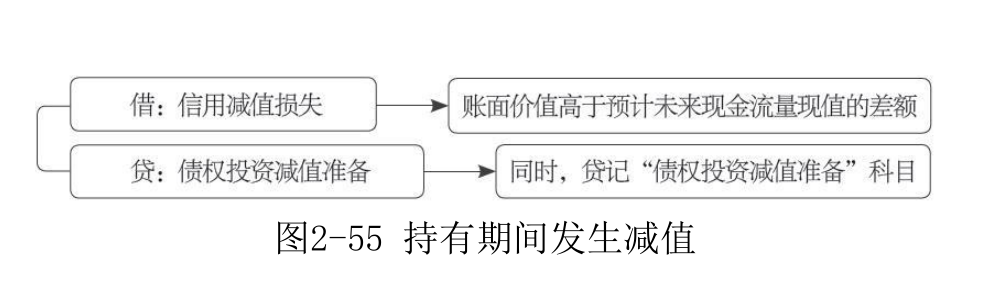

债权投资以摊余成本进行后续计量的,当市场利率上升,其发生减值时,应当将该债权投资的账面价值与预计未来现金流量现值之间的差额,确认为减值损失,计入当期损益。编制会计分录如图2-55所示。

3.案例解析

【例2-45】2×19年1月1日,甲公司支付价款1 000 000元(含交易费用)从上海证券交易所购入A公司同日发行的5年期公司债券12500份,债券票面价值总额为1 250 000元,票面年利率为4.72%,于年末支付本年度债券利息(即每年利息为59 000元),本金在债券到期时一次性偿还。合同约定:A公司在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计A公司不会提前赎回。甲公司根据其管理该债券的业务模式和该债券的合同现金流量特征,将该债券分类为以摊余成本计量的金融资产。

假定不考虑所得税、减值损失等因素。

计算该债券的实际利率r如下。

59 000×(1+r) -1 +59 000×(1+r) -2 +59 000×(1+r) -3 +59

000×(1+r) -4 +(59 000+1 250 000)×(1+r) -5 =1 000 000

采用插值法计算,r=10%。

摊余成本计算表如表2-3所示。

表2-3 摊余成本计算表(1) 单位:元

注 : * 尾 数 调 整 : 1 250 000+59 000-1 190 281=118719(元)。

根据表2-3中的数据,甲公司的有关账务处理如下。

(1)2×19年1月1日,购入A公司债券。

借:债权投资——A公司债券——成本 1 250 000

贷:银行存款 1 000 000

债权投资——A公司债券——利息调整 250 000

(2)2×19年12月31日,确认A公司债券实际利息收入、收到债券利息。

借:应收利息——A公司 59 000

债权投资——A公司债券——利息调整 41 000

贷:投资收益——A公司债券 100 000

借:银行存款 59 000

贷:应收利息——A公司 59 000

(3)2×20年12月31日,确认A公司债券实际利息收入、收到债券利息。

借:应收利息——A公司 59 000

债权投资——A公司债券——利息调整 45 100

贷:投资收益——A公司债券 104 100

借:银行存款 59 000

贷:应收利息——A公司 59 000

(4)2×21年12月31日,确认A公司债券实际利息收入、收到债券利息。

借:应收利息——A公司 59 000

债权投资——A公司债券——利息调整 49 610

贷:投资收益——A公司债券 108 610

借:银行存款 59 000

贷:应收利息——A公司 59 000

(5)2×22年12月31日,确认A公司债券实际利息收入、收到债券利息。

借:应收利息——A公司 59 000

债权投资——A公司债券——利息调整 54 571

贷:投资收益——A公司债券 113 571

借:银行存款 59 000

贷:应收利息——A公司 59 000

(6)2×23年12月31日,确认A公司债券实际利息收入、收到债券利息和本金。

借:应收利息——A公司 59 000

债权投资——A公司债券——利息调整 59 719

贷:投资收益——A公司债券 118 719

借:银行存款 59 000

贷:应收利息——A公司 59 000

借:银行存款 1 250 000

贷:债权投资——A公司债券——成本 1 250 000

假定甲公司购买的A公司债券不是分次付息的,而是到期一次还本付息且利息不是以复利计算的。此时,甲公司所购买A公司债券的实际利率r计算如下。

(59 000+59 000+59 000+59 000+59 000+1 250 000)×(1+r) -5 =1 000 000

由此计算得出 r≈9.05%。

据此,调整表2-3中相关数据后如表2-4所示。

注:* 尾数调整:545 000-90 500-98 690.25-107 621.72-117361.48=130 826.55(元)。

根据表2-4中的数据,甲公司的有关账务处理如下。

(1)2×19年1月1日,购入A公司债券。

借:债权投资——A公司债券——成本 1 250 000

贷:银行存款 1 000 000

债权投资——A公司债券——利息调整 250 000

(2)2×19年12月31日,确认A公司债券实际利息收入。

借:债权投资——A公司债券——应计利息 59 000

——利息调整 31 500

贷:投资收益——A公司债券 90 500

(3)2×20年12月31日,确认A公司债券实际利息收入。

借:债权投资——A公司债券——应计利息 59 000

——利息调整 39 690.25

贷:投资收益——A公司债券 98 690.25

(4)2×21年12月31日,确认A公司债券实际利息收入。

借:债权投资——A公司债券——应计利息 59 000

——利息调整 48 621.72

贷:投资收益——A公司债券 107 621.72

(5)2×22年12月31日,确认A公司债券实际利息收入。

借:债权投资——A公司债券——应计利息 59 000

——利息调整 58 361.48

贷:投资收益——A公司债券 117 361.48

(6)2×23年12月31日,确认A公司债券实际利息收入、收回债券本金和票面利息。

借:债权投资——A公司债券——应计利息 59 000

——利息调整 71 826.55

贷:投资收益——A公司债券 130 826.55

借:银行存款 1 545 000

贷:债权投资——A公司债券——成本 1 250 000

——应计利息 295 000

2.12.4 企业处置债权投资

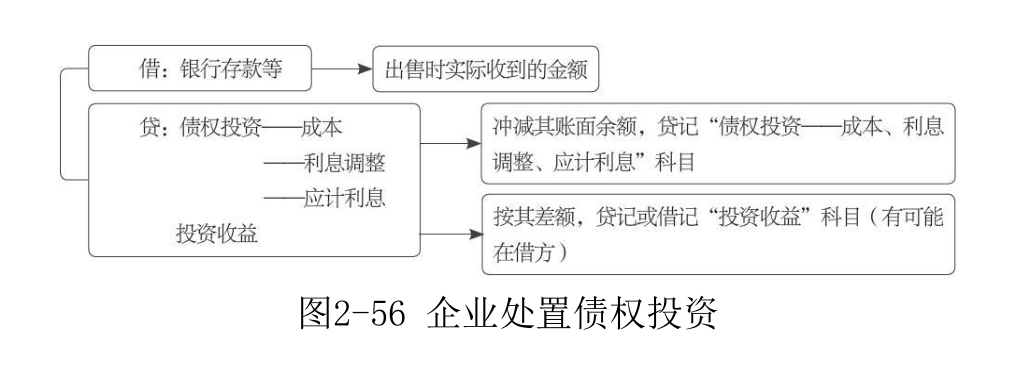

企业出售债权投资,应按实际收到的金额,借记“银行存款”等科目,按其账面余额,贷记“债权投资——成本、利息调整、应计利息”科目,按其差额,贷记或借记“投资收益”科目。已计提减值准备的,还应同时结转减值准备。编制会计分录如图2-56所示。

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.