收藏

收藏

其他应收款

1.1.10 其他应收款(1221)

一、本科目核算分类为以摊余成本计量的,企业除存出保证金、买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保未到期责任准备金、应收分保保险责任准备金、长期应收款等经营活动以外的其他各种应收、暂付的款项。

二、本科目可按对方单位(或个人)进行明细核算。

三、采用售后回购方式融出资金的,应按实际支付的金额,借记本科目,贷记“银行存款”科目。销售价格与原购买价格之间的差额,应在售后回购期间内按期计提利息费用,借记本科目,贷记“财务费用”科目。按合同约定返售商品时,应按实际收到的金额,借记“银行存款”科目,贷记本科目。

四、企业发生其他各种应收、暂付款项时,借记本科目,贷记“银行存款”“固定资产清理”等科目;收回或转销各种款项时,借记“库存现金”“银行存款”等科目,贷记本科目。

五、本科目期末借方余额,反映企业尚未收回的其他应收款项。

2.7 其他应收款其他应收款是指除应收票据、应收账款、预付账款以外的其他各种应收、暂付款项,包括各种应收的赔款和罚款、备用金、为其他方垫付的费用、出租的包装物租金等。

1.业务概述

应收的各种赔款包括因职工失职给企业造成一定损失而向该职工收取的赔款,或因企业财产等遭受意外损失而向保险公司收取的赔款等。

2.账务处理

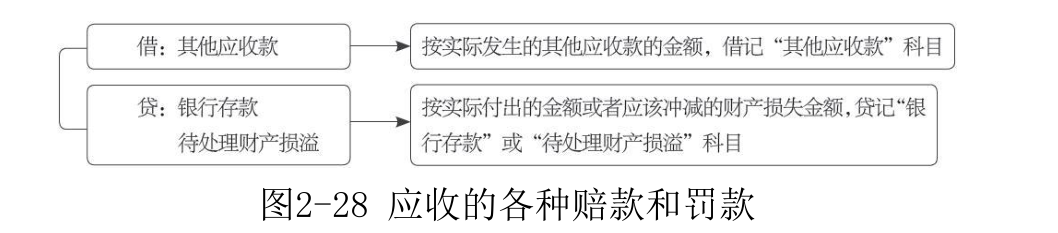

该科目借方登记其他应收款的增加数,贷方登记其他应收款的收回数及确认的坏账损失数,余额一般在借方,表示尚未收回的其他应收款数额。当企业发生应该收回的赔偿以及罚款时,应根据实际金额借记“其他应收款”科目,贷记“银行存款”或“待处理财产损溢”科目。编制会计分录如图2-28所示。

当企业收到应收的其他应收款时,应根据实际收到的金额借记“银行存款”科目,贷记“其他应收款”科目。

3.案例解析

【例2-25】甲公司在采购过程中发生材料毁损,按保险合同规定,应由保险公司赔偿损失30 000元,赔款尚未收到,账务处理如下。

借:其他应收款——保险公司 30000

贷:材料采购 30000

上述保险公司赔款如数收到,甲公司账务处理如下。

借:银行存款 30000

贷:其他应收款——保险公司 30000

【例2-26】甲公司库存的一批存货因自然灾害被毁损,经保险公司确认,甲公司应向保险公司收取赔款20 000元。根据有关索赔凭证,甲公司账务处理如下。

借:其他应收款——保险公司 20000

贷:待处理财产损溢——待处理流动资产损溢 20 000

2.7.2 拨付备用金

1.业务概述

备用金是指为了满足企业内部各部门和职工个人生产经营活动的需要,而暂付给有关部门和人员使用的备用库存现金。为了反映和监督备用金的领用和使用情况,应在“其他应收款”科目下设置“备用金”二级科目,或设置“备用金”一级科目。根据备用金的管理制度,备用金的核算分为定额备用金和非定额备用金两种情况:定额备用金是指根据使用部门和人员工作的实际需要,先核定其备用金定额并依次拨付备用金,使用后再拨付库存现金,补足其定额的制度;非定额备用金,也称一次性备用金,是指为了满足临时性需要暂付给有关部门和个人的库存现金,使用后实报实销的备用金制度。

2.账务处理

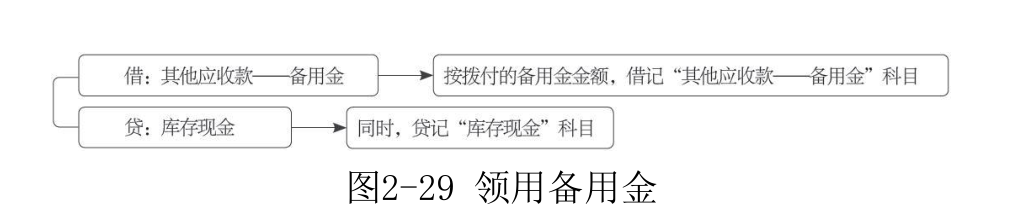

领用备用金时,借记“其他应收款——备用金”科目,贷记“库存现金”科目。编制会计分录如图2-29所示。

3.案例解析

【例2-27】甲企业某生产车间核定的备用金定额为5000元,以库存现金拨付。账务处理如下。

借:其他应收款——备用金 5000

贷:库存现金 5000

2.7.3 为员工垫付各种费用

1.业务概述

企业在日常经营活动中常常会为职工垫付水电费,应由职工负担的医药费、房租费等,从而产生应向职工收取的各种垫付的款项。

2.账务处理

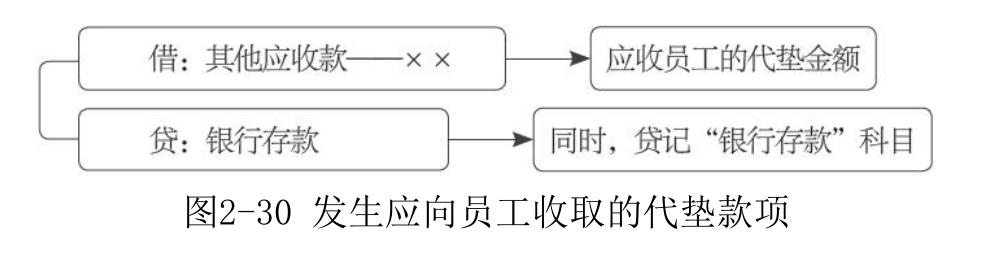

当发生应向员工收取的代垫款项时,应该借记“其他应收款——××”科目,贷记“银行存款”科目。编制会计分录如图2-30所示。

3.案例解析

【例2-28】甲公司以银行存款替副总经理张某垫付应由其个人负担的医疗费5 000元,拟从其工资中扣回,账务处理如下。

(1)垫付时。

借:其他应收款——张某 5000

贷:银行存款 5000

(2)扣款时。

借:应付职工薪酬 5000

贷:其他应收款——张某 5000

2.7.4 应收的出租包装物租金

1.业务概述

企业对于能够长期周转使用的包装物,一般要求使用单位在用完后归还企业。其中有的包装物采用出租方式,有的包装物采用出借方式,出租包装物收取的租金,作为企业的一项其他业务收入。

2.账务处理

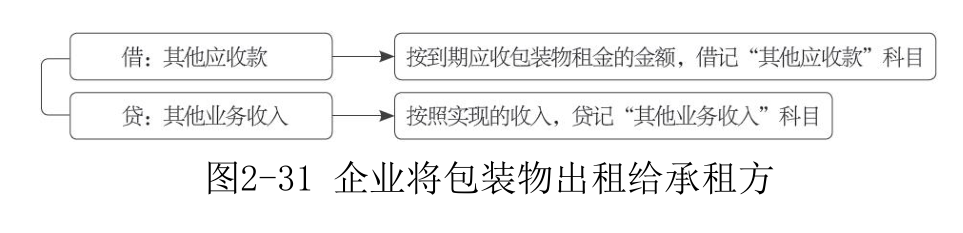

企业将包装物出租给承租方时,根据应收取的租金借记“其他应收款”科目,贷记“其他业务收入”科目。编制会计分录如图2-31所示。

3.案例解析

【例2-29】甲公司租入包装物一批,以银行存款向出租方支付押金10 000元,账务处理如下。

借:其他应收款——押金 10 000

贷:银行存款 10 000

租入包装物按期如数退回,甲公司收到出租方退还的押金10 000元,已存入银行,账务处理如下。

借:银行存款 10 000

贷:其他应收款——押金 10 000

2.7.5 出租人有关经营租赁的会计处理

1.业务概述

租赁有两种形式:一种是经营租赁;另一种是融资租赁。在经营租赁下,与租赁资产所有权有关的风险和报酬并没有实质上转移给承租人,租赁资产的所有权始终归出租人所有。因此,出租人仍应该按自有资产的处理方法,将出租资产反映在资产负债表上。

2.账务处理

在一般情况下,出租人应采用直线法或者采用其他更加合理的方法将收到的租金在租赁期内确认为收益。应该注意出租人可能会对经营租赁提供激励措施。如果出租人提供了免租期,企业应将租金总额在不扣除免租期的整个租赁期内按合适的方法进行分配,即免租期内应该确认租赁收入;如果出租人承担了承租人的某些费用,出租人应将该费用从租金收入总额中扣除,将剩余租金收入在租赁期内进行分配。企业在确认各期租金收入时,应借记“应收账款”或“其他应收款”等科目,贷记“租赁收入”科目。企业应该编制的会计分录如图2-32所示。

实际收到租金时,企业应该借记“银行存款”科目,贷记“应收账款”或“其他应收款”等科目。企业应该编制的会计分录如图2-33所示。

经营租赁中出租人发生的初始直接费用是指在租赁谈判和签订租赁合同过程中发生的可归属于租赁项目的手续费、律师费、差旅费、印花税等,应当计入当期损益。金额较大的应该资本化,在整个经营租赁期间内按照与确认租金收入相同的基础分期计入当期损益。

企业应该编制的会计分录如图2-34所示。

出租人要定期对经营租赁固定资产按照类似应计提折旧资产采用的折旧政策计提折旧。如果存在或有租金,则在实际发生时计入当期损益。

3.案例解析

【例2-30】2×19年1月1日,甲公司将一套大型闲置的生产设备租给乙公司。租赁合同规定:租赁期为5年,第1年免租金;第2年和第3年各支付租金20万元;第4年和第5年各支付租金40万元;租金总额共计120万元。甲公司在租赁期的第1年和第2年应确认的租金收入分别为( )万元和( )万元。

A.0、20

B.0、30

C.24、20

D.24、24

解析:D,在出租人提供了免租期的情况下,应将租金总额在整个租赁期内进行分摊,而不是在租赁期扣除免租期后的期间内进行分摊。所以出租人应该将租金总额120万元平均分摊到5年内。

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.