点赞

点赞

复制链接

复制链接

微信

微信

分享

分享《企业所得税汇总纳税总分支机构所得税分配表》(A202000)预缴环节如何填报?

举例说明如下:

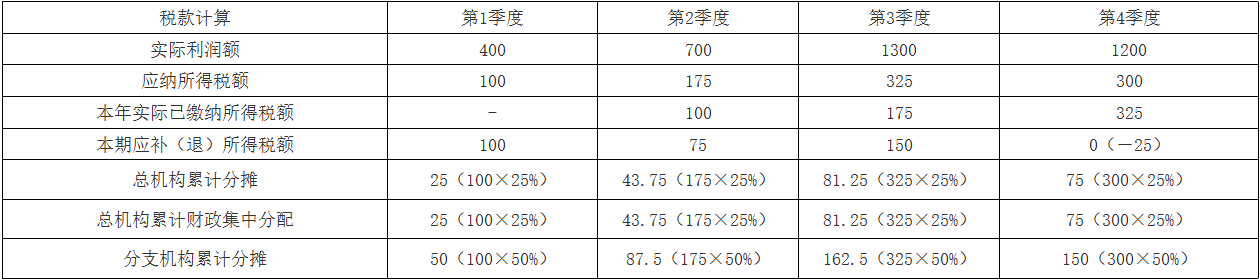

【案例】A公司是2024年在北京市注册成立的企业,不属于小型微利企业。A公司分别在山东省、陕西省、天津市设立了B、C、D分支机构。2025年9月,天津市D分支机构注销。A公司与各分支机构均按规定及时并准确完成汇总纳税信息备案。2025年第1季度预缴时,B、C、D分支机构的分配比例分别为10%、40%、50%。第2季度预缴申报时,A公司发现第1季度分配比例计算有误,C、D分支机构的分配比例应为30%、60%。

A公司2025年第一季度实际利润额400万元,第二季度累计实际利润额700万元,第三季度累计实际利润额1300万元,第四季度累计实际利润额1200万元,不享受企业所得税相关优惠政策。A公司各季度税款和分摊情况如下:

1.A公司各季度税款计算

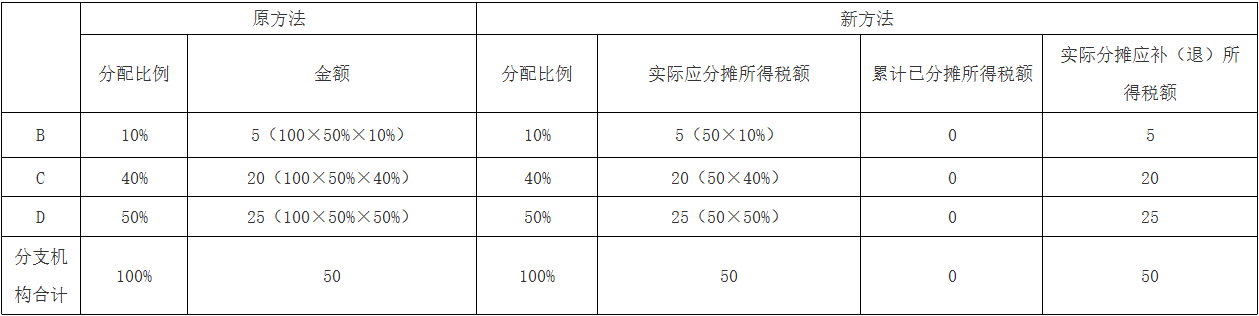

2.分支机构税款分摊计算

第一季度预缴申报时,B、C、D分支机构均参与分配,按照10%、40%、50%分配比例计算,具体如下:

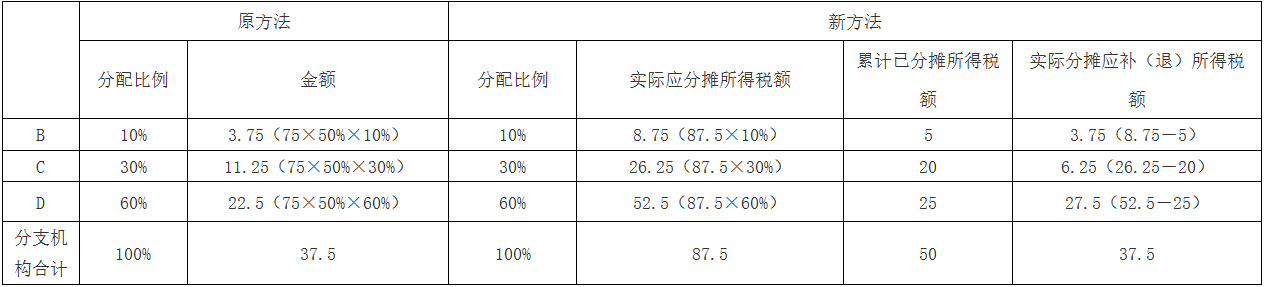

第二季度预缴申报时,发现分配比例计算有误,应按照10%、30%、60%的分配比例计算,具体如下:

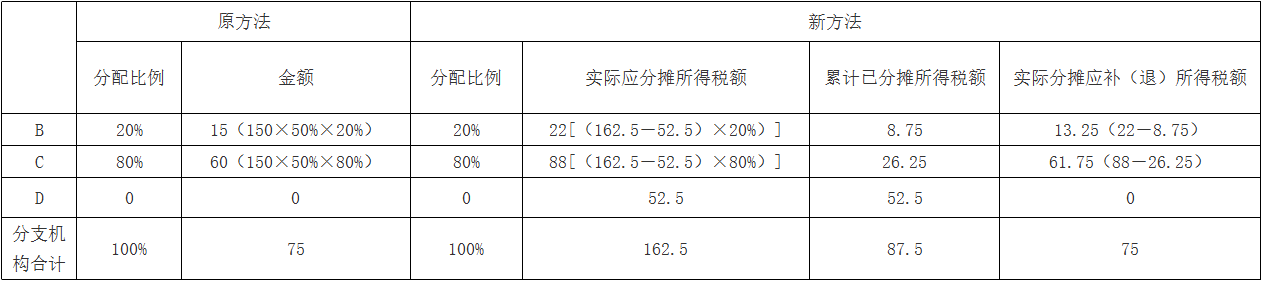

第三季度预缴申报时,由于D分支机构已经注销,其不再参与分配,已经缴纳的税款也不再重新分配,B、C分支机构按照20%、80%的分配比例计算,具体如下:

第四季度预缴申报时,根据上述计算规则类推,具体如下:

需要说明的是,汇总纳税企业如果不存在注销分支机构、分摊税款计算不准确等情形,无论按原计算方法,还是按新计算方法,结果都是一样的。但是,若汇总纳税企业前期预缴环节未准确计算分摊税款或当季发生分支机构注销情形,新计算方法将通过全量分摊方式,对全年分摊税款重新计算。案例中,由于第二季度发现第一季度C、D分支机构分配比例计算错误,在第二季度申报时按照新方法计算的C分支机构应补税额比原方法少5万元;D分支机构应补税额比原方法多5万元;B分支机构分配比例没有错误,两种方法计算结果一致。D分支机构注销后,需重新计算分配比例,在第三季度申报时按照新方法计算的B分支机构应补税额比原方法少1.75万元,C分支机构应补税额比原方法多1.75万元。

国家税务总局湖南省税务局 一文了解:企业所得税预缴纳税申报表有这些新变化

关注公众号

关注公众号  皖公网安备 34011102003330号

皖公网安备 34011102003330号