收藏

收藏

专项应付款

1.2.17 专项应付款(2711)

一、本科目核算企业取得政府作为企业所有者投入的具有专项或特定用途的款项。

二、本科目可按资本性投资项目进行明细核算。

三、企业收到或应收的资本性拨款,借记“银行存款”等科目,贷记本科目。将专项或特定用途的拨款用于工程项目,借记“在建工程”等科目,贷记“银行存款”“应付职工薪酬”等科目。工程项目完工形成长期资产的部分,借记本科目,贷记“资本公积——资本溢价”科目;对未形成长期资产需要核销的部分,借记本科目,贷记“在建工程”等科目;拨款结余需要返还的,借记本科目,贷记“银行存款”科目。上述资本溢价转增实收资本或股本,借记“资本公积——资本溢价或股本溢价”科目,贷记“实收资本”或“股本”科目。四、本科目期末贷方余额,反映企业尚未转销的专项应付款。

3.14 专项应付款

1.业务概述

专项应付款是企业接受国家拨入的具有专门用途的款项所形成的不需要以资产或增加其他负债偿还的负债,如新产品试制费拨款、中间试验费拨款和重要科学研究补助费拨款等。因专项应付款是不需要企业以资产或增加其他负债偿还的负债,故在后期核销时,直接冲减该款项即可。不需要上缴的原拨款部门的款项应转为企业的资本公积。

2.账务处理

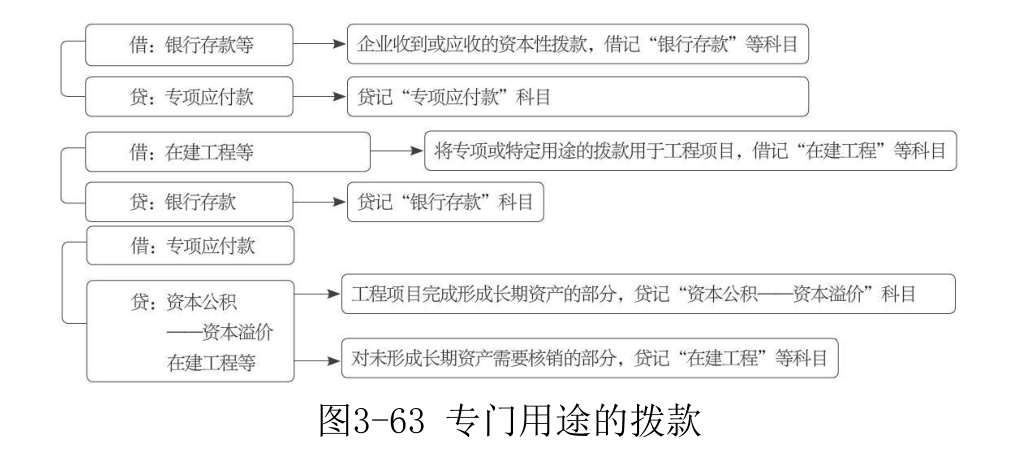

企业收到或应收的资本性拨款,借记“银行存款”等科目,贷记本科目。将专项或特定用途的拨款用于工程项目,借记“在建工程”等科目,贷记“银行存款”“应付职工薪酬”等科目。工程项目完成形成长期资产的部分,借记本科目,贷记“资本公积——资本溢价”科目;对未形成长期资产需要核销的部分,借记本科目,贷记“在建工程”等科目;拨款结余需要返还的,借记本科目,贷记“银行存款”科目。上述资本溢价转增实收资本或股本的,借记“资本公积——资本溢价或股本溢价”科目,贷记“实收资本”或“股本”科目。企业应编制的会计分录如图3-63所示。

3.案例解析

【例3-31】企业用新产品试制费拨款购入一台无须安装的设备,不含税销售价为8 547元,增值税税额为1 111元。账务处理如下:

借:固定资产 8 547

应交税费——应交增值税(进项税额) 1 111

贷:银行存款 9 658

借:专项应付款——科技三项拨款 9 658

贷:资本公积——资本溢价 9 658

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.