收藏

收藏

其他应付款

1.2.10 其他应付款(2241)

一、本科目核算企业除应付票据、应付账款、预收账款、应付职工薪酬、应付利息、应付股利、应交税费、长期应付款等以外的其他各项应付、暂收的款项。企业(保险)应缴纳的保险保障基金,也通过本科目核算。

二、本科目可按其他应付款的项目和对方单位(或个人)进行明细核算。

三、企业采用售后回购方式融入资金的,应按实际收到的金额,借记“银行存款”科目,贷记本科目。回购价格与原销售价格之间的差额,应在售后回购期间内按期计提利息费用,借记“财务费用”科目,贷记本科目。按照合同约定购回该项商品时,应按实际支付的金额,借记本科目,贷记“银行存款”科目。

四、企业发生的其他各种应付、暂收款项,借记“管理费用”等科目,贷记本科目;支付的其他各种应付、暂收款项,借记本科目,贷记“银行存款”等科目。

五、本科目期末贷方余额,反映企业应付未付的其他应付款项。

3.10 其他应付款

其他应付款是指企业除应付票据、应付账款、预收账款、应付职工薪酬、应交税费、应付股利等经营活动以外的其他各项应付、暂收的款项,如应付租入包装物租金、存入保证金等。

3.10.1 发生和偿还其他应付款

1.业务概述

企业应通过“其他应付款”科目,核算其他应付款的增减变动及其结存情况,并按照其他应付款的项目和对方单位(或个人)设置明细科目进行明细核算。该科目贷方登记发生的各种应付、暂收款项,借方登记偿还或转销的各种应付、暂收款项;该科目期末贷方余额,反映企业应付未付的其他应付款项金额。

2.账务处理

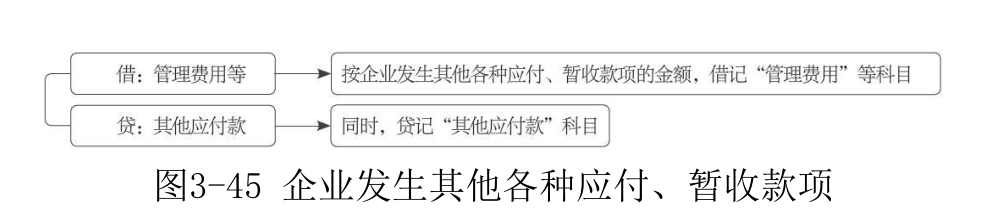

企业发生其他各种应付、暂收款项时,借记“管理费用”等科目,贷记“其他应付款”科目。编制会计分录如图3-45所示。

支付或退回其他各种应付、暂收款项时,借记“其他应付款”科目,贷记“银行存款”科目。编制会计分录如图3-46所示。

3.案例解析

【例3-23】甲公司自2×19年1月1日起,以经营租赁方式租入管理用办公设备一批,每月租金为5 000元,按季支付。3月31日,甲公司以银行存款支付应付租金。甲公司的账务处理如下。

(1)1月31日,计提应付经营租入固定资产租金。

借:管理费用 5 000

贷:其他应付款 5 000

2月底计提应付经营租入固定资产租金的账务处理同上。

(2)3月31日,支付租金。

借:其他应付款 10 000

管理费用 5 000

贷:银行存款 15 000

3.10.2 售后回购

1.业务概述

售后回购,即销售商品的同时,销售方同意日后再将同样或类似的商品购回。此时,销售方应该根据合同或协议条款判断企业是否已将商品所有权上的主要风险报酬转移给购货方,从而确定是否能够确认销售商品收入。在大部分情况下,回购价格往往高于原售价,实质上相当于融资交易,商品所有权上的主要风险和报酬没有转移。

2.账务处理

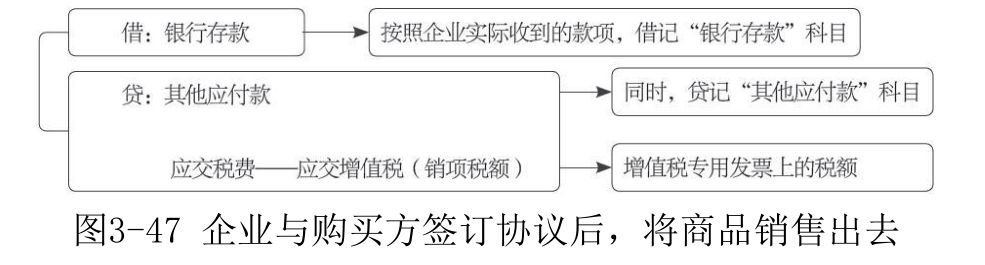

由于此事项实质上并不构成企业的收入,企业收到的款项应该确认为负债,贷记“其他应付款”科目,而回购价格大于原售价的部分应该分摊到回购期的各个期间中,借记“财务费用”科目。企业与购买方签订协议后,将商品销售出去,应编制的会计分录如图3-47所示。

回购价大于原售价的差额应该于每期期末进行摊销,企业应编制的会计分录如图3-48所示。

3.案例解析

【例3-24】2×19年4月1日,甲公司由于资金紧张,与乙公司签订销售回购的合同,合同约定甲公司向乙公司销售一批商品,开出的增值税专用发票上注明的销售价款为2 000 000元,增值税税额为260000元。该批商品的成本为1 600 000元,商品未发出,但是款项已经收到,甲公司应该于2×19年8月31日将所售商品购回,回购价为2 200000元,增值税为286 000元。甲公司的账务处理如下。

(1)2×19年4月1日,甲公司销售商品,开出增值税专用发票。

借:银行存款 2 260 000

贷:其他应付款 2 000 000

应交税费——应交增值税(销项税额) 260 000

(2)每月月末计提利息费用。

借:财务费用 40 000

贷:其他应付款 40 000

(3)2×19年8月31日回购商品时,支付款项。

借:财务费用 40 000

贷:其他应付款 40 000

借:其他应付款 2 200 000

应交税费——应交增值税(进项税额) 286 000

贷:银行存款 2 486 000

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.