收藏

收藏

在途物资

1.1.13 在途物资(1402)

一、本科目核算企业采用实际成本(或进价)进行材料、商品等物资的日常核算,货款已付尚未验收入库的在途物资的采购成本。

二、本科目可按供应单位和物资品种进行明细核算。

三、在途物资的主要账务处理。

(一)企业购入材料、商品,按应计入材料、商品采购成本的金额,借记本科目,按实际支付或应支付的金额,贷记“银行存款”

“应付账款”“应付票据”等科目。涉及增值税进项税额的,还应进行相应的处理。

(二)所购材料、商品到达并验收入库,借记“原材料”“库存商品”等科目,贷记本科目。库存商品采用售价核算的,按售价,借记“库存商品”科目,按进价,贷记本科目,进价与售价之间的差额,借记或贷记“商品进销差价”科目。

四、本科目期末借方余额,反映企业在途材料、商品等物资的采购成本。

2.8 在途物资

在途物资是指企业已经购买的材料、商品等尚未验收入库的各种物资。

2.8.1 实际成本法下,企业购买材料、商品

1.业务概述

按实际成本计价进行的日常核算,是指从材料的收发凭证到明细分类账和总账均以实际成本来反映材料的收、发、结存情况的核算。

2.账务处理

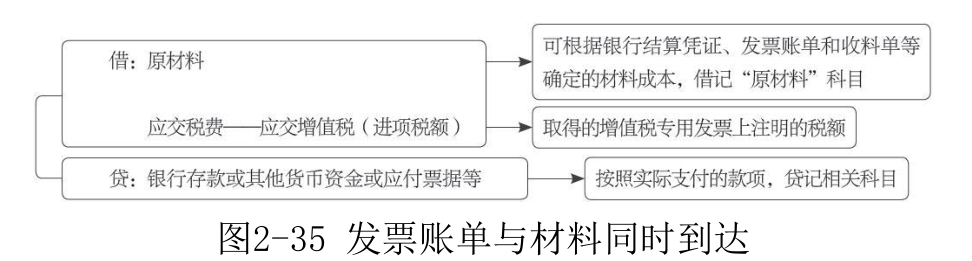

(1)发票账单与材料同时到达的钱货两清业务。企业采购材料,如果付款后随即收到材料,或者货款支付或已开出、承兑商业汇票与材料的验收入库基本上同时进行,则在业务发生后,即可根据银行结算凭证、发票账单和收料单等确定的材料成本,借记“原材料”科目,根据取得的增值税专用发票上注明的税额,借记“应交税费——应交增值税(进项税额)”科目,按照实际支付的款项,贷记“银行存款”“库存现金”“其他货币资金”“应付票据”等科目。编制会计分录如图2-35所示。

(2)付款在前,收料在后。

该项业务的产生,多数是企业从外地采购材料,发生结算凭证等单据已到,并已承付货款或开出、承兑商业汇票,但材料尚在运输途中的情况。在会计上将此项业务作为在途物资处理,通过“在途物资”科目核算。编制会计分录如图2-36所示。

(3)收料在前,付款在后。

企业在材料采购过程中,发生材料已到,结算凭证未到或企业暂时无力支付的业务,如所收到的材料确属企业订购的品种,可先行办理材料的验收入库手续,并分情况进行必要的账务处理。第一,材料已到,供应单位发票账单也已到达,但由于企业的银行存款不足而暂未付款。在此情况下,属于企业占用了供应单位的资金,形成了应付而未付供应单位的款项,构成了企业的一项流动负债,应通过“应付账款”科目核算。编制会计分录如下。

借:原材料

应交税费——应交增值税(进项税额)

贷:应付账款

第二,材料已到,但供应单位发票账单未到,且货款尚未支付。在此情况下,为做到材料账实相符,应先按双方合同价格或计划价格暂估入账,借记“原材料”科目,贷记“应付账款”科目。下月初用红字做同样的记账凭证,予以冲回,以便下月付款或开出承兑商业汇票时,按正常程序,借记“原材料”“应交税费——应交增值税(进项税额)”科目,贷记“银行存款”或“应付票据”等科目。编制会计分录如下。

借:原材料

应交税费——应交增值税(进项税额)

贷:银行存款等

在实际工作中,当发生材料已经验收入库,而发票账单尚未到达时,一般情况下,发票账单在材料到达后的几天内即可到达。为简化核算手续,对这些业务月份内可暂不进行总分类核算,只在材料明细分类账中登记收入数量,待发票账单到达后,按实际成本入账。但如果月末仍未收到发票账单,应暂估入账,下月初用红字将暂估价冲销,待发票账单到达后再按实际成本入账。

3.案例解析

(1)发票账单与材料同时到达的钱货两清业务。

【例2-31】某企业为一般纳税人,某日该企业购入原材料一批,取得的增值税专用发票上注明的原材料价款为12 600元,增值税税额为1 638元,发票等结算凭证已经收到,货款已通过银行转账支付,材料已验收入库。账务处理如下。

借:原材料 12 600

应交税费——应交增值税(进项税额) 1 638

贷:银行存款 14 238

(2)付款在前,收料在后。

【例2-32】假设【例2-31】中购入材料的业务,发票等结算凭证已到,货款已经支付,但材料尚未运到。企业于收到发票等结算凭证时的账务处理如下。

借:在途物资 12 600

应交税费——应交增值税(进项税额) 1 638

贷:银行存款 14 238

上述材料到达验收入库时,再做如下分录。

借:原材料 12 600

贷:在途物资 12 600

(3)收料在前,付款在后。

【例2-33】企业从外地西江钢铁厂购入甲种材料2 000公斤,买价为4 000元,增值税发票上的增值税税额为520元,供应单位代垫运杂费400元。材料已到达并已验收入库,但货款尚未支付。账务处理如下。

借:原材料——甲材料 4 400

应交税费——应交增值税(进项税额) 520

贷:应付账款——西江钢铁厂 4 920

【例2-34】假设【例2-33】中购入材料的业务,材料已经运到并验收入库,但发票等结算凭证尚未收到,货款尚未支付。月末,按照暂估价入账,假设其暂估价为12 000元。账务处理如下。

借:原材料 12 000

贷:应付账款——暂估应付账款 12 000

下月初用红字将上述分录原账冲回。

借:原材料 12 000

贷:应付账款——暂估应付账款 12 000

2.8.2 计划成本法下,企业购买材料、商品

1.业务概述

按计划成本计价进行的日常核算,是指从材料的收发凭证到明细账、总账都以计划成本加以计量的核算。实际成本与计划成本之间的差异,单独通过专设的“材料成本差异”科目核算,最?于月末将领用材料的计划成本调整为实际成本。

2.账务处理

(1)发票账单与材料同时到达的钱货两清业务。

在企业办理货款结算,同时办理材料验收入库手续后,财会部门应根据银行结算凭证、发票账单等,按采购的实际成本,借记“材料采购”科目,贷记“银行存款”“库存现金”“其他货币资金”“应付票据”等科目;同时根据收料单,按计划成本,借记有关材料科目,贷记“材料采购”科目。编制会计分录如图2-37所示。

(2)付款在前,收料在后。

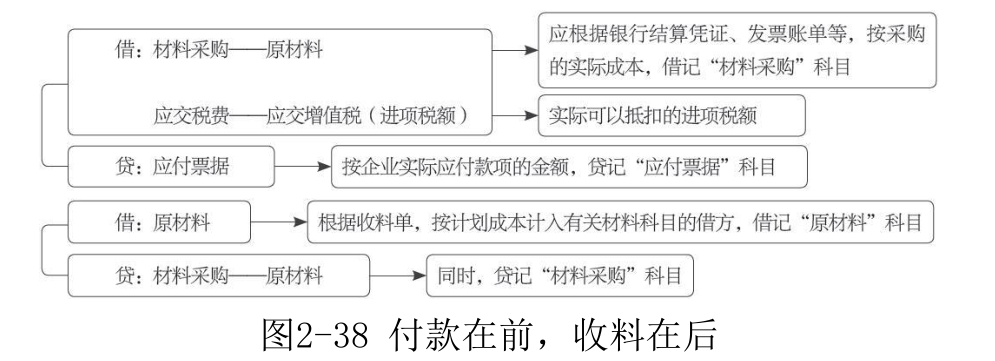

货款已经支付或已开出、承兑商业汇票,材料尚未到达,作为在途材料,借记“材料采购”科目。等材料到达验收入库后,再据“收料单”按计划成本,由“材料采购”科目的贷方转入有关材料科目的借方。编制会计分录如图2-38所示。

(3)收料在前,付款在后。

此类业务仍分为两种情况:一是结算凭证已到,但企业暂时无力支付或未开出、承兑商业汇票;二是发票账单等结算凭证未到,且货款尚未支付。应分情况做出必要的账务处理。第一,材料已到,并已验收入库,供应单位发票账单也已到达,但企业因暂时存款不足而未付款或未开出、承兑商业汇票。在此情况下,属于企业占用了供应单位的资金,形成了企业的债务,应借记“材料采购”科目,贷记“应付账款”科目。第二,材料已到,但供应单位发票账单未到,且货款尚未支付。在此情况下,平时可不做账务处理,到月?发票账单仍未到达,为使材料账实相符,应按计划成本暂估入账,到下月初用红字冲回,以便下月付款或开出、承兑商业汇票后,按正常程序通过“材料采购”科目核算。

(4)外购材料成本差异的结转。

企业外购材料成本差异的结转一般在月末进行。月末时将已经付款或已开出、承兑商业汇票及暂无款支付的收料凭证,按实际成本和计划成本分别加以汇总,计算出成本差异,并由“材料采购”科目转入“材料成本差异”科目。

3.案例解析

(1)发票账单与材料同时到达的钱货两清业务。

【例2-35】7月5日,某企业从南宏钢铁厂购入甲种材料6 000公斤,价款为12 600元,取得的增值税专用发票上注明的增值税税额为1638元,当即以银行存款付清、材料已按计划成本12 900元验收入库。

该企业账务处理如下。

第一步。

借:材料采购——原材料 12 600

应交税费——应交增值税(进项税额) 1 638

贷:银行存款 14 238

第二步。

借:原材料——甲材料 12 900

贷:材料采购——原材料 12 900

(2)付款在前,收料在后。

【例2-36】7月13日,某企业从外地西江钢铁厂采购甲种材料4000公斤,买价为8 600元,增值税税额为1 118元,采用商业汇票结算方式,签发银行承兑汇票一张,共计9 718元,向开户银行申请承兑,并以银行存款支付手续费50元,当日连同解讫通知一并交给供应单位,材料尚未运达。该企业账务处理如下。

第一步。

借:材料采购——原材料 8 600

应交税费——应交增值税(进项税额) 1 118

贷:应付票据 9 718

借:财务费用 50

贷:银行存款 50

第二步,上述甲种材料于18日到达,并已验收入库,其计划成本

为9 200元。据“收料单”做如下会计分录。

借:原材料——甲材料 9 200

贷:材料采购——原材料 9 200

(3)收料在前,付款在后。

【例2-37】7月29日,某企业接到货场通知,从兰新钢铁厂按合同购入的12 000公斤乙种材料已经到达,并于当日验收入库,但对方发票账单未到,故按计划成本19 000元暂估入账。应于月末根据“收料单”做如下会计分录。

借:原材料——乙材料 19 000

贷:应付账款——暂估应付账款 19 000

下月初用红字填制相同的收料凭证并据以登账,将暂估价冲销。待收到发票账单后,据实按正常程序入账。

(4)外购材料成本差异的结转。

【例2-38】现据【例2-35】、【例2-36】和【例2-37】外购材

料各项业务,经过汇总计算后得出,本月外购材料的实际成本小于计划成本,即发生节约差异240元。账务处理如下。

借:材料成本差异——原材料 240

贷:材料采购——原材料 240

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.