收藏

收藏

应收票据

1.1.5 应收票据(1121)

一、本科目核算以摊余成本计量的,企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票和商业承兑汇票。

二、本科目可按开出、承兑商业汇票的单位进行明细核算。

三、应收票据的主要账务处理。

(一)企业因销售商品、提供劳务等而收到开出、承兑的商业汇票,按商业汇票的票面金额,借记本科目,按确认的营业收入,贷记“主营业务收入”等科目。涉及增值税销项税额的,还应进行相应的处理。

(二)持未到期的商业汇票向银行贴现,应按实际收到的金额(即减去贴现息后的净额),借记“银行存款”等科目,按贴现息部分,借记“财务费用”等科目,按商业汇票的票面金额,贷记本科目或“短期借款”科目。

(三)将持有的商业汇票背书转让以取得所需物资,按应计入取得物资成本的金额,借记“材料采购”或“原材料”以及“库存商品”等科目,按商业汇票的票面金额,贷记本科目,如有差额,借记或贷记“银行存款”等科目。涉及增值税进项税额的,还应进行相应的处理。

(四)商业汇票到期,应按实际收到的金额,借记“银行存款”科目,按商业汇票的票面金额,贷记本科目。

四、企业应当设置“应收票据备查簿”,逐笔登记商业汇票的种类、号数和出票日、票面金额、交易合同号和付款人、承兑人、背书人的姓名或单位名称、到期日、背书转让日、贴现日、贴现率和贴现净额、收款日和收回金额以及退票情况等资料。商业汇票到期结清票款或退票后,在备查簿中应予注销。

五、本科目期末借方余额,反映企业持有的商业汇票的票面金额。

2.4 应收票据

应收票据仅指企业因销售商品、提供劳务等而收到的商业汇票,付款人承诺在一定期限后付款。商业汇票是出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。商业汇票按承兑人不同,分为商业承兑汇票和银行承兑汇票。

2.4.1 销售商品取得应收票据

1.业务概述

商业汇票按其是否带息,可以分为带息票据和不带息票据两种。带息票据是指商业汇票上标明利率,汇票到期时,承兑人除向收款人或被背书人支付票面金额外,还应按票面金额和规定的利息率计算支付自票据生效日起至票据到期日止的利息;不带息票据是指商业汇票到期时,承兑人只按票面金额向收款人或被背书人支付款项的票据。根据我国现行法规制度规定,商业汇票的付款期限最长不得超过6个月,企业持有的应收票据是一项短期债权。

2.账务处理

企业因销售商品、产品或提供劳务收到对方承兑的商业汇票时,按商业汇票的票面金额,借记“应收票据”科目,按实现的营业收入,贷记“主营业务收入”科目,按专用发票上注明的增值税额,贷记“应交税费——应交增值税(销项税额)”科目。编制会计分录如图2-17所示。

3.案例解析

【例2-17】甲公司销售一批产品给B公司,货已发出,货款10000元,增值税税额为1 300元。按合同约定3个月以后付款,B公司交给甲公司一张3个月到期的商业承兑汇票,票面金额11 300元。甲公司的账务处理如下。

借:应收票据 11 300

贷:主营业务收入 10 000

应交税费——应交增值税(销项税额) 1 300

2.4.2 票据到期

1.业务概述

当企业接受的票据为带息票据时,到期除了收取本金外还需要向对方收取利息。商业汇票的利息是出票人使用货币资金的成本,它是按照使用货币的时间和规定的利率计算的。对付款人来讲,其承担的利息是费用;对收款人来讲,其收到的利息是收入。商业汇票的利息计算公式如下。

商业汇票的利息=商业汇票的票面金额×票面利率×票据期限

上式中,“票面利率”一般指年利率;“票据期限”指自签发日票据期限按月表示时,应以到期月份中与出票日相同的那一天为到期日。例如,4月1日签发的3个月票据,到期日应为7月1日。月末签发的票据,不论月份大小,以到期月份的月末那一天为到期日。与此同时,计算利息使用的利率要换成月利率(年利率÷12)票据期限按日表示时,应从出票日起按实际经历天数计算。出票日和到期日只能计算其中的一天,即“算头不算尾”或“算尾不算头”。例如,4月1日签发的90天票据,其到期日应为6月30日[90天-4月实有天数-5月实有天数:90-30-31=29(天)]。同时,计算利息使用的利率,要换算成日利率(年利率÷360)。

2.账务处理

企业收到的带息商业汇票,应于资产负债表日按商业汇票的票面金额和确定的利率计提票据利息,计提的利息一方面增加应收票据的账面余额,另一方面冲减财务费用。带息的商业汇票到期收回款项时,应按收到的本息,借记“银行存款”科目,按账面余额,贷记“应收票据”科目,按其差额(未计提利息部分),贷记“财务费用”科目。到期不能收回的带息应收票据,转入“应收账款”科目核算后,期末不再计提利息,其所包含的利息,在有关备查簿中登记,待实际收到时再冲减收到当期的财务费用。

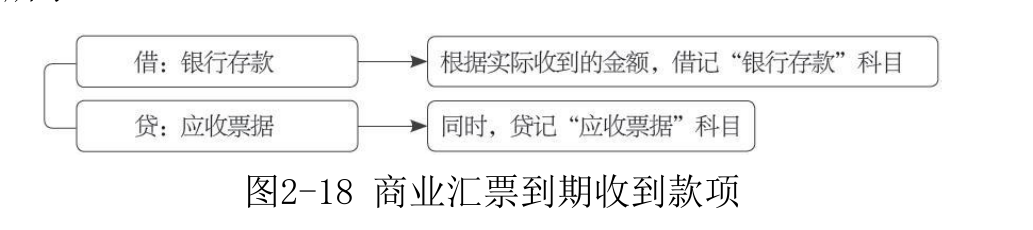

商业汇票到期,应按实际收到的金额,借记“银行存款”科目,按商业汇票的票面金额,贷记“应收票据”科目。编制会计分录如图2-18所示。

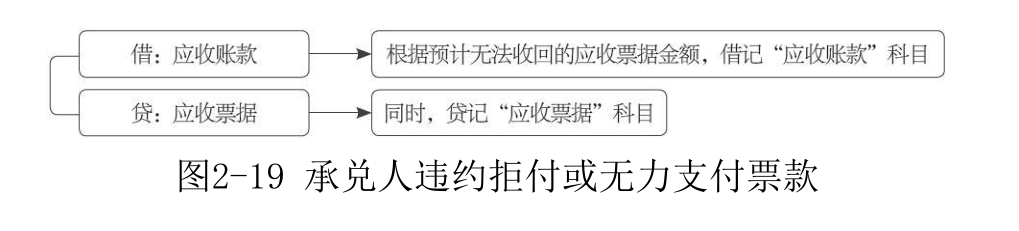

商业承兑汇票到期,承兑人违约拒付或无力支付票款,企业收到银行退回的商业承兑汇票、委托收款凭证、未付票款通知书或拒绝付款证明等,将到期票据的票面金额转入“应收账款”科目。“应收票据”科目期末借方余额,反映企业持有的商业汇票的票面金额。编制会计分录如图2-19所示。

3.案例解析

【例2-18】甲公司销售一批产品给B公司,货已发出,货款为10000元,增值税税额为1 300元。按合同约定3个月以后付款,B公司交给甲公司一张3个月到期的商业承兑汇票,票面金额为11 300元。甲公司的账务处理如下。

(1)3个月后,该应收票据到期,甲公司收回款项11 300元,存入银行。

借:银行存款 11 300

贷:应收票据 11 300

(2)如果该票据到期,B公司无力偿还票款,甲公司应将到期票据的票面金额转入“应收账款”科目。

借:应收账款 11 300

贷:应收票据 11 300

【例2-19】B企业2×19年9月1日销售一批产品给甲公司,货已发出,增值税专用发票上注明的销售收入为200 000元,增值税税额为26000元。收到甲公司交来的商业承兑汇票一张,期限为6个月,票面利率为5%。

B企业的账务处理如下。

(1)收到票据时。

借:应收票据 226000

贷:主营业务收入 200000

应交税费——应交增值税(销项税额)26000

(2)2019年(2×19年12月31日)计提票据利息时。

票据利息=226 000×5%÷12×4=3 766.67(元)

借:应收票据 3766.67

贷:财务费用 3766.67

(3)票据到期收回款项时。

收款金额=226 000×(1+5%÷12×6)=231650(元)

2×20 年2月末发 生 的 票 据 利 息 =226 000×5%÷12×2=1883.33(元)

借:银行存款 231650

贷:应收票据 229766.67

财务费用 1883.33

(4)如果票据到期甲公司无力付款,B企业应将带息应收票据的金额转入“应收账款”科目。

借:应收账款 229 766.67

贷:应收票据 229 766.67

其余的利息在备查簿中登记,待实际收到时再冲减收到当期的财务费用。

2.4.3 票据贴现

1.业务概述

符合条件的持票人可持未到期的商业汇票向银行申请贴现。应收票据贴现是指持票人因急需资金,将未到期的商业汇票背书后转让给银行,银行受理后,从票面金额中扣除按银行的贴现率计算确定的贴现息后,将票款余额付给贴现企业的业务活动。

2.账务处理

持未到期的商业汇票向银行贴现,符合《企业会计准则第22号——金融工具确认和计量》有关金融资产?止确认条件的,应按实际收到的金额(即减去贴现息后的净额),借记“银行存款”等科目,按贴现利息部分,借记“财务费用”等科目,按商业汇票的票面金额,贷记“应收票据”科目。编制会计分录如图2-20所示。

3.案例解析

【例2-20】甲公司2×19年9月销售A商品给乙企业,货已发出,甲公司开具的增值税专用发票上注明的商品价款为100 000元,增值税税额为13 000元。当日收到乙企业签发的不带息商业承兑汇票一张,该票据的期限为3个月。A商品销售符合会计准则规定的收入确认条件。

甲公司的账务处理如下。

(1)A商品销售实现时。

借:应收票据——乙企业 113 000

贷:主营业务收入——A商品 100 000

应交税费——应交增值税(销项税额) 13 000

(2)3个月后,应收票据到期,甲公司收回款项113 000元,存入银行。

借:银行存款 113 000

贷:应收票据——乙企业 113 000

(3)如果甲公司在该票据到期前向银行贴现,且银行没有追索权,假定甲公司该票据贴现获得现金净额111 870元。

借:银行存款 111 870

财务费用——票据贴现 1 130

贷:应收票据 113 000

2.4.4 票据转让业务

1.业务概述

企业可以将自己持有的商业汇票背书转让。背书是指持票人将票据转让给他人时在票据背面或者粘单上记载有关事项并签章的票据行为。签章人称为背书人,接受票据转让的人称为被背书人。背书人对票据的到期付款负连带责任。

2.账务处理

企业为取得所需物资而将持有的应收票据背书转让时,按应计入取得物资成本的金额,借记“材料采购”“原材料”或“库存商品”等科目,按专用发票上注明的增值税税额,借记“应交税费——应交增值税(进项税额)”科目,按商业汇票的票面金额,贷记“应收票据”科目,如有差额,借记或贷记“银行存款”等科目。编制会计分录如图2-21所示。

3.案例解析

【例2-21】假设乙公司将持有的尚未到期的银行承兑汇票背书转让给某钢铁厂,用于购买钢材一批,取得的增值税专用发票上注明的价款为62 000元,增值税税额为8 060元,并签发转账支票一张,补付货款与票据面值之间的差额2 260元,材料已到货并验收入库。账务处理如下。

借:材料采购 62 000

应交税费——应交增值税(进项税额) 8 060

贷:应收票据 67 800

银行存款 2 260

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.