收藏

收藏

库存现金

1.1.1库存现金(1001)

一、本科目核算企业的库存现金。企业有内部周转使用备用金 的,可以单独设置“备用金”科目。

二、企业增加库存现金,借记本科目,贷记“银行存款”等科 目;减少库存现金做相反的会计分录。

三、企业应当设置“现金日记账”,根据收付款凭证,按照业务 发生顺序逐笔登记。每日终了,应当计算当日的现金收入合计额、现 金支出合计额和结余额,将结余额与实际库存额核对,做到账款相 符。

四、本科目期末借方余额,反映企业持有的库存现金。

2.1 库存现金

库存现金指立即可以投入流通和转让的交换媒介,在会计核算中库存现金具体指单位为了满足经营过程中零星支付需要而保留的现金。其可以随时用来购买所需的材料、固定资产,支付有关生产费用、管理费用和财务费用,也可以直接用来偿还债务,或者随时存入银行。

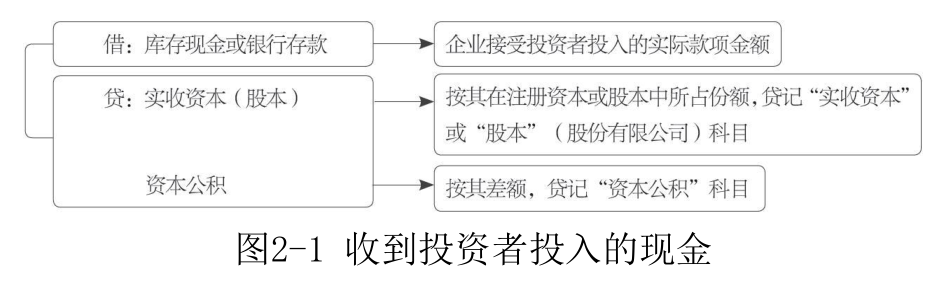

2.1.1 收到投资者投入的现金

1.业务概述

企业按照章程规定或合同、协议约定,接受投资者投入企业的现金资本的业务。

按照我国有关法律规定,投资者设立企业首先必须投入资本。所有者向企业投入的资本,在一般情况下无偿还,可以长期周转使用。投资者可以用现金投资,也可以用现金以外的其他有形资产投资,符合国家规定比例的,还可以用无形资产投资。股东以货币出资的,应当将货币出资足额存入企业在银行开设的账户。初建有限责任公司时,各投资者按照合同、协议或公司章程投入企业的资本,应全部记入“实收资本”科目。注册资本为在公司登记机关登记的全体股东认缴的出资额。在企业增资时,如有新投资者介入,新介入的投资者缴纳的出资额大于其按约定比例计算的其在注册资本中所占的份额部分,不记入“实收资本”科目,而是作为资本公积,记入“资本公积”科目。

2.账务处理

收到投资者投入的现金,应在实际收到或存入企业开户银行时,按实际收到的金额,借记“库存现金”或者“银行存款”科目,按投入资本在注册资本或股本中所占份额,贷记“实收资本”或“股本”科目,按其差额,贷记“资本公积——资本溢价”或“资本公积——股本溢价”等科目。编制会计分录如图2-1所示。

3.案例解析

【例2-1】甲、乙、丙共同出资设立A有限责任公司(简称“A公司”),公司注册资本为10 000 000元,甲、乙、丙持股比例分别为50%、30%和20%。2×19年1月5日,A公司如期收到各投资者一次性缴足的款项。根据上述资料,A公司应做以下账务处理。

借:银行存款 10 000 000

贷:实收资本——甲 5 000 000

——乙 3 000 000

——丙 2 000 000

【例2-2】B股份有限公司发行普通股20000000股,每股面值为1元,发行价格为6元。股款120000000元已经全部收到,发行过程中发生相关税费60000元。

根据上述资料,B股份有限公司应做以下账务处理。

计入股本的金额=20 000 000×1=20000000(元)

计入资本公积的金额=(6-1)×20 000 000-60 000=99940000(元)

借:银行存款 119940000

贷:股本 20000000

资本公积——股本溢价 99940000

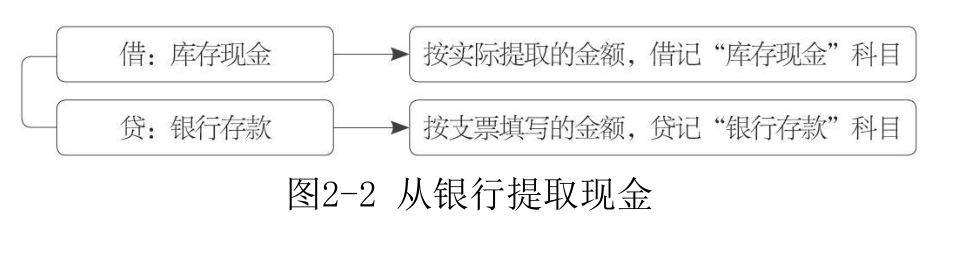

2.1.2 出纳从银行提取现金或将现金送存银行

1.业务概述

企业发生现金的收付业务必须取得或填制原始凭证,作为收付款的书面证明。企业从银行提取现金,要签发现金支票,以支票存根作为提取现金的证明;将现金存入银行,要填写进账单,以银行加盖印章后退回的进账单回单作为存入现金的证明。

按照《现金管理暂行条例》的规定,企业的现金收入应当于当日送存开户银行,当日送存有困难的企业由开户银行确定送存时间。企业每日的现金结存数不得超过核定的限额,超过部分应及时送存银行,以保证现金管理安全,不足部分可从银行提取现金。库存现金限额是指根据现金管理制度的规定,确定每一个企业出纳部门留存现金的最高限额,确定限额的原则一般是以各企业日常零星开支所需现金为标准由开户银行核定的,一般为企业3至5天所需的现金。收款凭证和付款凭证可用于现金在银行存款收付业务核算的依据。为了避免填制凭证和记账的重复,在实际工作中,当从银行提取现金或将现金存入银行时,应按照收付款业务涉及的贷方科目填制记账凭证。从银行提取现金时只填制银行存款付款凭证,作为借记“库存现金”科目和贷记“银行存款”科目的依据,不再填制现金收款凭证;将现金存入银行时,只填制现金付款凭证,作为借记“银行存款”科目和贷记“库存现金”科目的依据,不再填制银行存款收款凭证。

2.账务处理

从银行提取现金时,按所提取现金数额借记“库存现金”科目,贷记“银行存款”科目。编制会计分录如图2-2所示。

将现金存入银行时,借记“银行存款”科目,贷记“库存现金”科目。编制会计分录如图2-3所示。

3.案例解析

【例2-3】从开户银行提取现金10 000元,补足库存限额。账务处理如下。

借:库存现金 10000

贷:银行存款 10000

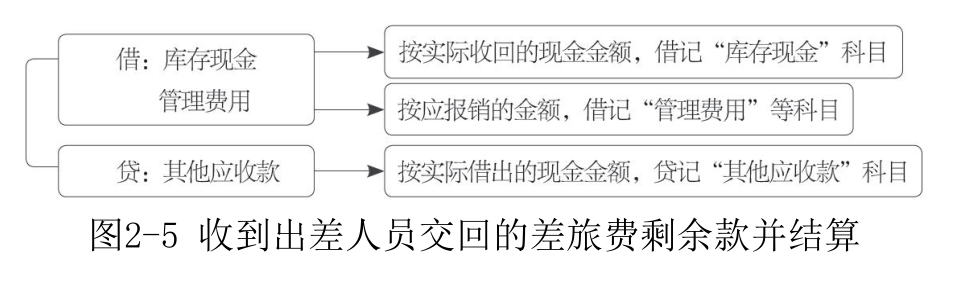

2.1.3 员工出差引起现金收支业务

1.业务概述

出差人员必随身携带的差旅费,属于《现金管理暂行条例》中规定的单位可使用现金支付的款项之一。该业务指员工出差时,需要先向单位预借差旅费,回到公司后根据出差途中开支的原始凭证填写差旅费报销单,经财务人员审核后,对预算额度内的差旅费进行多退少补的业务。

2.账务处理

实际支付现金时,按支出凭证所记载的金额,借记“其他应收款”等科目,贷记“库存现金”科目。编制会计分录如图2-4所示。

收到出差人员交回的差旅费剩余款并结算时,按实际收回的现金金额,借记“库存现金”科目,按应报销的金额,借记“管理费用”等科目,按实际借出的现金金额,贷记“其他应收款”科目。编制会计分录如图2-5所示。

3.案例解析

【例2-4】办公职员张华出差预借差旅费1 000元,以现金付讫。账务处理如下。

借:其他应收款——张华 1000

贷:库存现金 1000

【例2-5】办公室职员张华原出差借款1 000元,现报销850元,交回剩余现金150元。账务处理如下。

借:库存现金 150

管理费用 850

贷:其他应收款——张华 1000

2.1.4 用现金购买办公用品

1.业务概述

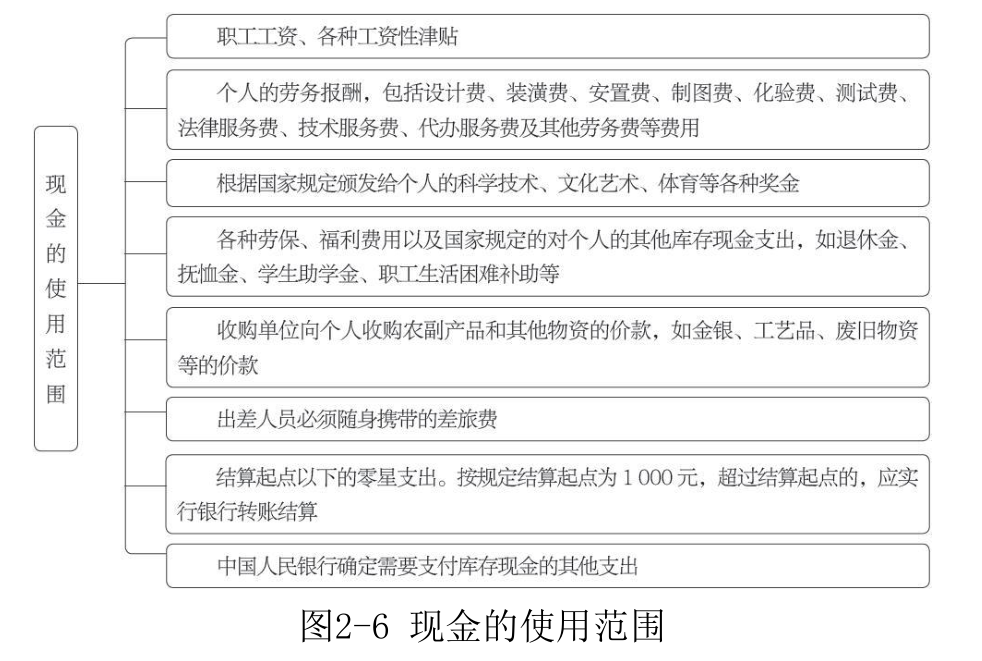

《现金管理暂行条例》规定了现金的使用范围,如图2-6所示。

当购买办公用品支出少于1 000元时可以直接用库存现金结算。

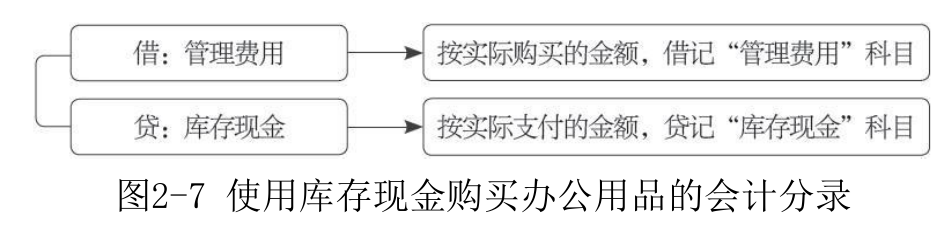

2.账务处理

使用库存现金购买办公用品时,按支出的金额借记“管理费用”科目,贷记“库存现金”科目。期末余额在借方,反映企业期末库存现金的实有数。编制会计分录如图2-7所示。

3.案例解析

【例2-6】用库存现金610元购买办公用品。账务处理如下。

借:管理费用 610

贷:库存现金 610

2.1.5 用现金支付职工工资、劳务报酬等

1.业务概述

根据《现金管理暂行条例》规定,企业可以使用现金支付符合规定的相关职工工资、劳务报酬以及其他对个人的支出等。

2.账务处理

实际支付时,按支付给员工的资金的数额,借记“应付职工薪酬”科目,贷记“库存现金”科目。编制会计分录如图2-8所示。

3.案例解析

【例2-7】甲公司以库存现金35 000元向职工发放上月工资。账务处理如下。

借:应付职工薪酬 35 000

贷:库存现金 35 000

2.1.6 现金盘点业务

1.业务概述

库存现金实行“日清月结”的管理制度。为了加强对现金的管理,随时掌握现金收付的动态和库存余额,保证现金的账款相符和安全完整,企业必须设置“现金日记账”,按照现金业务发生的先后顺序逐笔序时登记。日清是指出纳人员应对当日的库存现金收付业务全部登记“现金日记账”,结出账面余额,并与库存现金核对相符;月结是指出纳人员必对“现金日记账”按月结账。除此之外,还需要定期或不定期地清查库存现金。清查库存现金采用实地盘点的方法,确定实有库存现金的数额,然后与“现金日记账”的账面余额核对,查明账款是否相符以及盈亏情况。库存现金盘点时,出纳人员必在场;在清查过程中不能用不具法律效力的借条、收据充抵库存现金(即不允许“白条充抵库存现金”)。盘点后,应根据库存现金盘点结果,编制“现金盘点报告表”,并由盘点人员和出纳人员签章。

2.账务处理

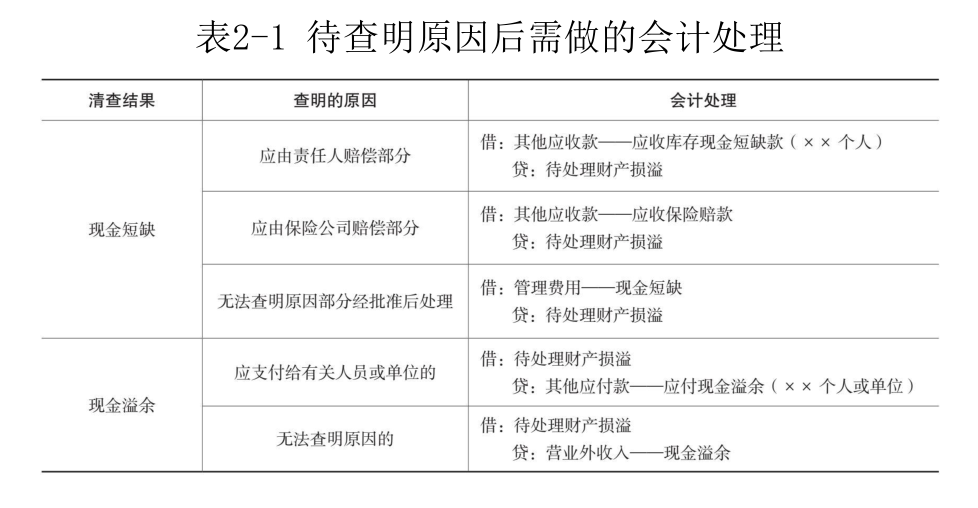

按清查结果编制“现金盘点报告表”,如果发现有待查明原因的现金短缺或溢余,应通过“待处理财产损溢”科目进行核算。属于库存现金短缺的,应编制如下会计分录。

借:待处理财产损溢

贷:库存现金

属于库存现金溢余的,应编制如下会计分录。

借:库存现金

贷:待处理财产损溢

待查明原因后需做的会计处理如表2-1所示。

3.案例解析

【例2-8】甲公司在库存现金清查中发现现金短缺80元。账务处理如下。

借:待处理财产损溢 80

贷:库存现金 80

(1)如果属于出纳人员的责任,应由出纳人员赔偿,出纳人员之后缴纳了赔款。账务处理如下。

借:其他应收款——应收库存现金短缺款(出纳人员××) 80

贷:待处理财产损溢 80

借:库存现金 80

贷:其他应收款——应收库存现金短缺款(出纳人员××) 80

(2)如果属于无法查明原因的,应作为管理费用处理。账务处理如下。

借:管理费用 80

贷:待处理财产损溢 80

【例2-9】甲公司在库存现金清查中,发现实存数大于账面余额100元。账务处理如下。

借:库存现金 100

贷:待处理财产损溢 100

(1)如果核查后属于应支付给其他单位的款项,则账务处理如下。

借:待处理财产损溢 100

贷:其他应付款——应付现金溢余(××单位) 100

(2)如果核查后原因不明,经批准作为营业外收入,则账务处理如下。

借:待处理财产损溢 100

贷:营业外收入 100

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.