收藏

收藏

银行存款

1.1.2 银行存款(1002)

一、本科目核算企业存入银行或其他金融机构的各种款项。银行 汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投 资款、外埠存款等,在“其他货币资金”科目核算。

二、企业增加银行存款,借记本科目,贷记“库存现金”“应收 账款”等科目;减少银行存款做相反的会计分录。

三、企业可按开户银行和其他金融机构、存款种类等设置“银行 存款日记账”,根据收付款凭证,按照业务的发生顺序逐笔登记。每 日终了,应结出余额。“银行存款日记账”应定期与“银行对账单” 核对,至少每月核对一次。企业银行存款账面余额与银行对账单余额 之间如有差额,应编制“银行存款余额调节表”并调节至相符。

四、本科目期末借方余额,反映企业存在银行或其他金融机构的各种款项。

2.2 银行存款

银行存款是指企业存放在银行或其他金融机构的货币资金。企业除在规定限额以内存留少量现金外,其余的货币资金必全部存入银行。根据《支付结算办法》规定,单位、个人和银行必按规定开立、使用账户,正确开立和使用银行账户是做好资金结算工作的基础。

2.2.1 向银行借款使存款增加

1.业务概述

当企业为了满足正常生产经营的需要,向银行或其他金融机构等借入款项时会导致银行存款增加。

2.账务处理

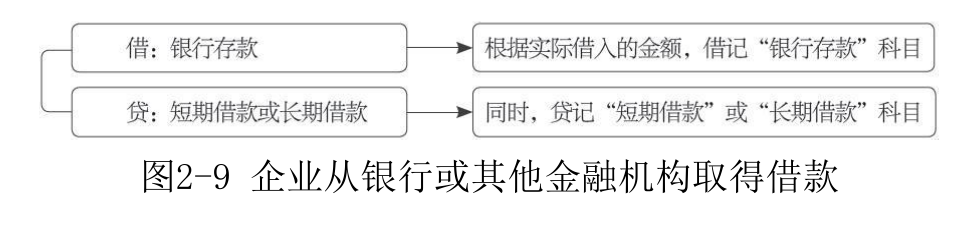

企业从银行或其他金融机构取得借款时,借记“银行存款”科目,如果该借款的偿还期限在1年以下(含1年),则应该通过“短期借款”科目进行核算;如果该借款的偿还期限在1年以上(不含1年),则应该通过“长期借款”科目进行核算。编制会计分录如图2-9所示。偿还借款时做相反分录,取得借款之后的后续分录见负债类交易和事项的会计处理。

3.案例解析

【例2-10】甲公司于2×19年6月30日向银行借入一笔短期借款以备生产运营所需。该笔借款总计200 000元,借款期限为6个月,该项借款的本金到期后一次归还;利息分月预提,按季支付。借款时甲公司的账务处理如下。

借:银行存款 200 000

贷:短期借款 200 000

【例2-11】甲公司于2×19年7月1日向银行借入一笔长期借款共500 000元,约定2×23年6月30日归还,本金到期一次归还,利息分月预提,按季支付。借款时甲公司的账务处理如下。

借:银行存款 500 000

贷:长期借款——本金 500 000

2.2.2 出售产品获得银行存款

1.业务概述

当企业在日常活动中通过销售商品或者提供劳务等主营业务满足收入确认条件时,若直接收到购买方支付的价款,应该按照已收金额将其记入“银行存款”科目。

2.账务处理

企业通过向对方销售商品或提供劳务直接收到全部款项时,应该根据收款金额借记“银行存款”科目,贷记“主营业务收入”科目,同时将应交增值税记入“应交税费——应交增值税(销项税额)”科目。编制会计分录如图2-10所示。

3.案例解析

【例2-12】甲企业销售给乙企业一批商品,增值税发票上标明的售价为50 000元,增值税税率为13%,乙企业收到货后立刻支付了56500元的支票。甲企业的账务处理如下。

借:银行存款 56 500

贷:主营业务收入 50 000

应交税费——应交增值税(销项税额) 6 500

2.2.3 购买商品支出银行存款

1.业务概述

企业为了维持正常的经营周转,需要购买在生产过程或提供劳务的过程中耗用的材料、物料以及固定资产等,这些活动需要企业向出售方支付银行存款,从而导致银行存款的减少。

2.账务处理

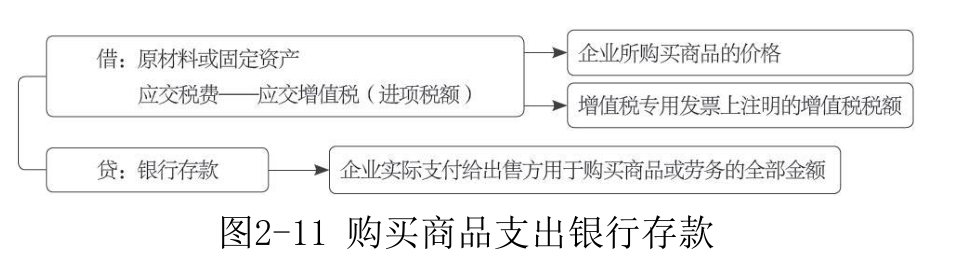

企业向对方购买材料、物料以及固定资产时,如果直接向对方全额支付货款,应该根据买入商品的售价借记“原材料”或“固定资产”科目,根据实际支付的金额贷记“银行存款”科目,并将可以抵扣的增值税借记“应交税费——应交增值税(进项税额)”科目。编制会计分录如图2-11所示。

3.案例解析

【例2-13】2×19年5月17日,甲企业向乙企业购入一批原材料,用银行存款支付11 300元,其中包括增值税税额。甲企业的账务处理如下。

借:原材料 10000

应交税费——应交增值税(进项税额)1300

贷:银行存款 11300

2.2.4 银行汇票退回多余款

1.业务概述

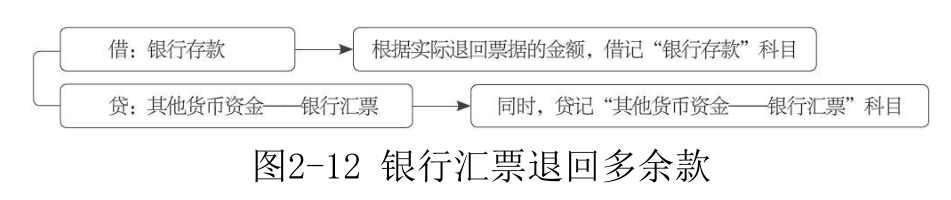

银行汇票是由出票银行签发的,并且由汇款个人或单位将款项预先存入出票银行,出票银行在见票时按照实际结算金额无条件支付给持票人或收款人的票据。当企业使用银行汇票后有多余款或因汇票超过付款期等原因,会发生退回。

2.账务处理

当由于超过付款期或者多余款等导致银行汇票退回时,根据退回的金额借记“银行存款”科目,贷记“其他货币资金——银行汇票”科目。编制会计分录如图2-12所示。

3.案例解析

【例2-14】2×19年9月1日甲企业派遣王强异地出差,其用持有10 000元的银行汇票购买生产所需原材料5 650元(包括增值税税额),9月25日王强交回未使用完的银行汇票。甲企业的账务处理如下。

借:银行存款 4350

贷:其他货币资金——银行汇票 4350

2.2.5 银行对账业务

1.业务概述

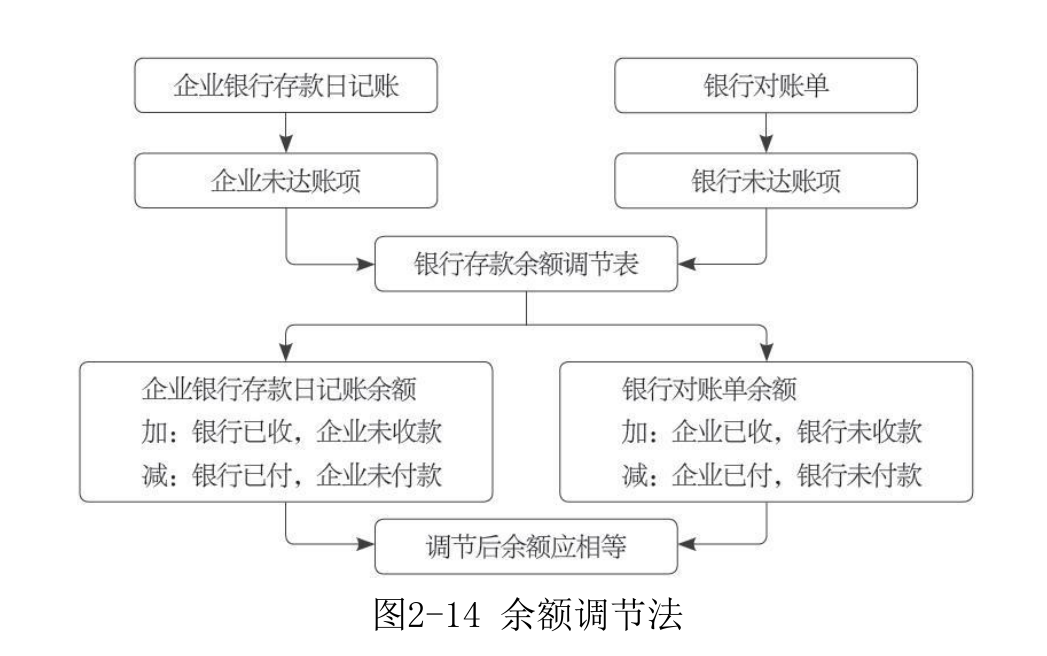

银行对账即银行存款清查,是指将“银行存款日记账”的账面余额与开户银行转来的“银行对账单”的余额进行核对,以查明账实是否相符。“银行存款日记账”账面余额与开户银行转来的“银行对账单”余额不一致的原因有两个方面:一是双方或一方记账有错误;二是存在未达账项。银行对账的作用在于通过将企业“银行存款日记账”的记录与开户银行提供的“银行对账单”记录进行核对,找出所有的未达账项,并通过编制“银行存款余额调节表”使得调节后的“银行存款日记账”余额与调节后的“银行对账单”余额相符。银行存款的清查通过与开户银行转来的对账单进行核对的方法,查明银行存款的实有数额。多记或者漏记的,应及时更正、补记。然后与从银行取来的对账单逐笔核对。核对的内容包括:收付款金额,结算凭证的种类和号数,收入的来源,支出的用途,发生时间以及存款余额等。如发现本单位记账有错误,应及时更正;如发现银行记账有错误,应及时通知银行查明并更正。在双方记账均无错误的情况下,未达账项的存在也会使企业出现“银行存款日记账”余额与“银行对账单”余额不一致的现象。所谓未达账项,是指在企业和银行之间,由于结算凭证传递的时间差而造成的一方已经入账,而另一方因未收到结算凭证尚未入账的款项。未达账项有4种情况,如图2-13所示。

2.账务处理

“银行存款余额调节表”的编制主要采用余额调节法进行。余额调节法,是指编制调节表时,在企业和其开户行现有银行存款余额的基础上,各自加减未达账项进行调节的方法。用公式表示如下。

企业“银行存款”科目调节后余额=企业银行存款日记账余额+银行已收入账,企业尚未入账的账款-银行已付入账,企业尚未入账的账款银行对账单调节后余额=银行对账单余额+企业已收入账,银行尚未入账的账款-企业已付入账,银行尚未入账的账款企业“银行存款”科目调节后余额=银行对账单调节后余额

余额调节法具体如图2-14所示。

3.案例解析

【例2-15】宏发公司2×19年5月31日银行存款日记账的余额为186 900元,银行对账单余额为175700元,经逐笔核对后,发现未达账项如下:

a. 公司收到转账支票一张46500元,公司已入账,银行尚未入账;

b. 银行代扣本公司电话费12800元,银行已入账,公司尚未入账;

c. 公司开出转账支票购买材料14600元,公司已入账,银行尚未入账;

d. 银行收到某商场汇入购货款33500元,银行已入账,公司尚未入账。

根据上述材料编制的“银行存款余额调节表”如表2-2所示。

表2-2 银行存款余额调节表 单位:元

经调节后,银行对账单余额与企业银行存款科目余额相等,由此调节前后的差异均是由未达账项引起的。

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.