收藏

收藏

财政部关于印发《三峡工程库区移民资金会计制度补充规定》的通知

国务院三峡工程建设委员会移民开发局,上海、江苏、浙江、安徽、福建、江西、山东、湖北、湖南、广东、重庆、四川省(市)财政厅(局):

为了规范三峡工程库区农村移民外迁安置资金的会计核算,根据《国务院办公厅转发国务院三峡工程建设委员会办公室、移民开发局关于做好三峡工程库区农村移民外迁安置工作若干意见的通知》(国办发[1999]99号)和《国务院三峡工程建设委员会转发国务院三峡工程建设委员会移民开发局〈三峡工程重庆库区农村移民出市外迁安置资金管理办法〉的通知》(国三峡委发办字[2000]03号),我们对《三峡工程库区移民资金会计制度(试行)》进行了补充,制定了《三峡工程库区移民资金会计制度补充规定》,现印发给你们,请转发各级移民管理机构和移民迁建单位遵照执行。执行中有何问题,请及时函告我部。

附件:三峡工程库区移民资金会计制度补充规定

抄送:国务院三峡工程建设委员会、审计署、中国建设银行,上海、江苏、浙江、安徽、福建、江西、山东、湖北、湖南、广东、重庆、四川省(市)移民管理机构。

附件:

三峡工程库区移民资金会计制度补充规定

一、外迁移民资金代拨付结算程序

(一)国务院三峡工程建设委员会移民开发局(以下简称国务院三峡建委移民局)根据迁出地与迁入地人民政府签订的外迁农村移民安置协议和批准的外迁农村移民安置年度计划,代拨付外迁移民资金。

(二)国务院三峡建委移民局代重庆市移民局拨付外迁移民资金,实行“计划拨付、年度结算”的方式,即国务院三峡建委移民局在每年的11月份将代拨付外迁移民资金“分县明细表”通知重庆市移民局,重庆市移民局将外迁移民资金“分县明细表”逐级通知区、县移民局,各级移民局按照会计制度的有关规定进行会计处理。

二、会计核算

(一)迁出地会计核算

国务院三峡建委移民局及迁出地各级移民管理机构对外迁移民资金的核算,应执行《三峡工程库区移民资金会计制度(试行)》。

1.会计科目

在“农村移民安置拨款”科目下增设“外迁移民安置拨款”二级明细科目,在该二级明细科目下设“出省(市)安置拨款”和“出县省(市)内安置拨款”两个三级明细科目,分别核算外迁移民资金的拨付情况。

国务院三峡建委移民局代拨付外迁移民资金时,借记本科目,贷记“银行存款”科目。重庆市移民局及库区各级移民管理机构收到代拨付的外迁移民资金明细表时,借记本科目,贷记“拨入移民资金”科目。

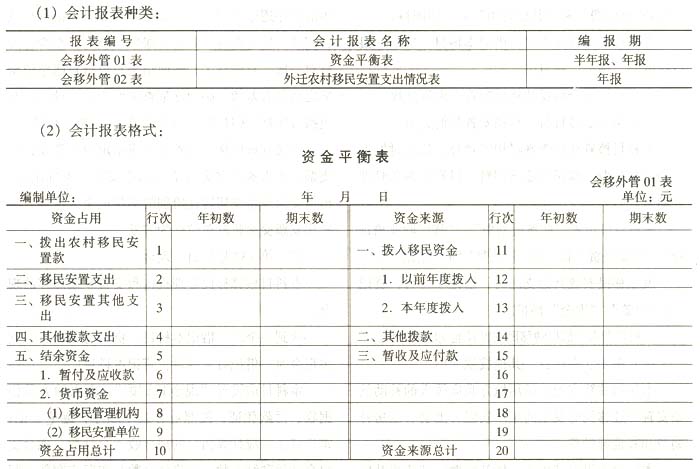

2.会计报表

(1)在“移民资金拨款明细表”(会移资02表)“拨款项目”栏所属“9.库周交通恢复拨款”项目下,增设“10.外迁移民安置拨款”项目及所属“(1)出省(市)移民安置拨款”和“(2)出县省(市)内移民安置拨款”项目,分别反映外迁移民安置拨款情况。

(2)在“农村移民安置投资情况表”(会移汇02表附表1)“迁建项目及费用”栏所属“十、库周交通恢复费”项目下,增设“十一、外迁移民安置费”项目及所属“1.出省(市)移民安置费”和“2.出县省(市)内移民安置费”项目,分别反映外迁移民安置支出。

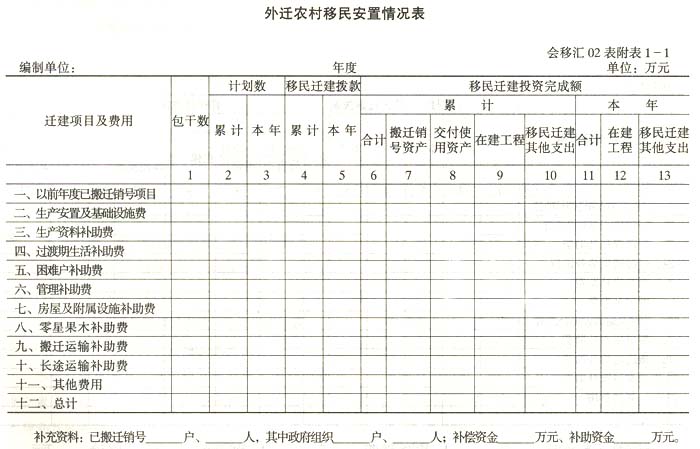

(3)增设“外迁农村移民安置情况表”(会移汇02表附表1-1)、“出省(市)外迁农村移民安置情况表”(会移汇02表附表1-2)和“出县省(市)内外迁农村移民安置情况表”(会移汇02表附表1-3)。迁出地各级移民管理机构应每年向上一级移民管理机构报送“外迁农村移民安置情况表”,并分别按出省(市)外迁移民安置情况和出县省(市)内外迁移民安置情况报送“出省(市)外迁农村移民安置情况表”和“出县省(市)内外迁农村移民安置情况表”。增设的三张会计报表格式如下:

(二)迁入地会计核算

1.会计科目

迁入地各级外迁农村移民安置管理机构和安置乡镇,设置下列会计科目:

(1)第101号科目 拨出移民安置款

本科目核算迁入地上级移民管理机构向下级移民管理机构拨付的外迁移民资金。拨出移民安置款时,借记本科目,贷记“银行存款”科目。

本科目期末余额反映迁入地上级移民管理机构累计拨出的移民资金。

本科目应按接受移民资金的单位设置明细科目。

(2)第111号科目 移民安置支出

本科目核算安置乡镇用外迁移民资金安置移民时发生的支出,包括生产安置费、基础设施费、过渡期生活补助费、生产资料购置补助费、困难户补助费和其他费用。

本科目应设置“生产安置费”、“基础设施费”、“生产资料购置补助费”、“过渡期生活补助费”、“困难户补助费”和“其他费用”五个明细科目。

发生移民安置支出时,借记本科目,贷记“银行存款”、“现金”科目。

本科目期末余额反映移民安置支出累计数。

(3) 第112号科目 移民安置其他支出

本科目核算移民管理机构安置外迁移民时发生的勘测规划费、移民职业培训费、科研经费和管理补助费。

本科目应设置“勘测规划费”、“移民职业培训费”、“科研经费”和“管理补助费”四个明细科目。

发生移民安置其他支出时,借记本科目,贷记“银行存款”、“现金”科目。

本科目期末余额反映移民安置其他支出累计数。

(4)第113号科目 其他拨款支出

本科目核算安置乡镇用地方政府拨入的补助款项安置外迁移民时发生的生产安置补助费、建房补助费和其他补助费。

本科目应设置“生产安置补助费”、“建房补助费”和“其他补助费”三个明细科目。

发生其他拨款支出时,借记本科目,贷记“银行存款”、“现金”科目。

本科目期末余额反映其他拨款支出累计数。

(5)第121号科目 暂付及应收款

本科目核算移民管理机构和安置乡镇发生的暂付及应收款。

发生暂付及应收款时,借记本科目,贷记有关科目。收回应收、暂付款时,借记有关科目,贷记本科目。

本科目应按单位或个人设置明细科目。

(6)第131号科目 银行存款

本科目核算移民管理机构和安置乡镇按照规定存入银行的款项。

收到款项时,借记本科目,贷记有关科目。支出款项时,借记有关科目,贷记本科目。

移民管理机构和安置乡镇应设置“银行存款日记账”,由出纳人员根据收付款凭证,按照业务发生的顺序逐笔登记,并结出账面余额。“银行存款日记账”应定期与“银行对账单”核对,至少每月核对一次。月份终了,账面结余与银行对账单位余额之间如有差额,必须逐笔查明原因进行处理,并应按月编制“银行存款余额调节表”,调节相符。

移民管理机构和安置乡镇应指定专人签发银行支票,不得签发空头支票和远期支票,不准出租、出借支票或将支票转让给别的单位或个人使用,不准将支票交给收款单位代为签发。

(7)第132号科目 现金

本科目核算移民管理机构和安置乡镇库存的现金。

收到现金时,借记本科目,贷记有关科目。支出现金时,借记有关科目,贷记本科目。

本科目应设置“现金日记账”,由出纳人员根据收、付款凭证,按照业务发生顺序,逐笔登记;每日终了,应计算当日的现金收入合计数、现金支出合计数和结余数,并将结余数与实际库存数进行核对,做到账款相符。

(8)第201号科目 拨入移民资金

本科目核算移民管理机构和安置乡镇收到上级移民管理机构拨入的外迁移民资金。

本科目应设置“以前年度拨入”和“本年度拨入”两个明细科目。

收到上级拨入的移民资金时,借记“银行存款”科目,贷记本科目。下年初建立新账时,应将本科目所属“本年度拨入”明细科目的上年贷方余额全部转入本科目所属“以前年度拨入”明细科目的贷方。

本科目的期末余额反映由上级移民管理机构累计拨入的外迁移民资金。

(9)第202号科目 其他拨款

本科目核算移民管理机构和安置乡镇收到当地政府拨入的用于安置外迁移民的补助款项。

收到其他拨款时,借记“银行存款”科目,贷记本科目。

本科目的期末余额反映由当地政府拨入的用于安置外迁移民的补助款项累计数。

(10)第211号科目 暂收及应付款

本科目核算移民管理机构应付、暂收其他单位和个人的款项。

发生各项应付、暂收款项时,借记有关科目,贷记本科目。偿还各项应付、暂收款项时,借记本科目,贷记有关科目。

本科目应按单位和个人设置明细科目。

2.会计报表

迁入地省(市)以下外迁移民安置管理机构和安置乡镇应按规定时间向本省(市)政府负责外迁移民安置的管理机构报送会计报表,经省(市)政府负责外迁移民安置的管理机构审核汇总后,报国务院三峡建委移民局,接收重庆市移民的省(市)还需抄报重庆市移民局。

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.