收藏

收藏

国家税务总局江苏省税务局——12366热点问答(2024年10月)

政策类

1.我省2024年度社保缴费工资基数上下限标准分别是多少?

答:根据2023年全省全口径城镇单位就业人员平均工资的300%和60%确定我省2024年度职工基本养老保险、失业保险、工伤保险、医疗保险和生育保险的社保缴费工资基数下限为4879元/月,上限为24396元/月。

2.2024年度社保缴费工资基数上下限的执行时间是什么?

答:执行时间为2024年1月1日至12月31日。10月申报期内当月职工基本养老保险、失业保险、工伤保险、医疗保险和生育保险的社保缴费工资基数下限为4879元,上限为24396元。对于本年度10月以前补差数据,用人单位需在12月底前缴纳,可分次或一次性缴纳,期间不收滞纳金和利息。

3.参保单位今年已按上年度标准征收的社保费怎么补差?是否需要一次性缴纳到位?

答:社保缴费工资基数上下限调整后,自1月1日起对差额部分进行补征收。苏人社发〔2024〕38号文件明确,对缴费工资基数上下限公布后,参保单位及职工因调整缴费工资基数产生的补差部分,可在2024年底前分次或一次性缴纳,期间不加收滞纳金和利息。请您扫描以下二维码查看具体的操作步骤。

4.灵活就业人员社保费10月份缴费工资基数是多少?

答:根据国家和江苏省有关工作要求,灵活就业人员在10月份申报缴费时,缴费工资基数下限为4879元,上限为24396元,可以在缴费工资基数上下限之间选择适当的缴费工资基数。

5.灵活就业人员自愿要求补缴1-9月份缴费基数差额部分的,如何补缴?

答:因缴费工资指数按年度内总缴费工资计算,对于自愿补缴基数差额的,可在10月份及以后缴费时选择更高档次的缴费基数,实现全年总缴费工资相当,这样参保缴费权益不会受到影响。注意:请在缴费前调高档次,已缴费月份无法再调高档次。

6.灵活就业人员参加企业职工基本养老保险,缴费工资基数档次有哪些?

答:2024年1月1日至12月31日,无雇工的个体工商户和灵活就业人员自愿参加企业职工基本养老保险的,缴费工资基数分为十二档,依次为4879元、6000元、7000元、8000元、9000元、10000元、12000元、14000元、16000元、18000元、20000元及24396元。无雇工的个体工商户和灵活就业人员可自主选择适当档次的缴费工资基数,缴纳企业职工基本养老保险费。

操作类

7.江苏税务APP登录出现提示“江苏税务APP已升级为电子税务局APP”界面,应如何处理?

答:可以点击提示中“取消”关闭提示信息继续使用江苏税务APP。或者点击提示“确定”链接到电子税务局APP下载端口进行电子税务局APP下载操作。

8.已下载电子税务局APP,如何登录企业身份办理涉税业务?

答:个人登录电子税务局APP后,首页个人身份信息栏点击“身份切换”或者点击“我的”进入“账户中心”-“身份切换”可切换企业身份办理涉税业务。

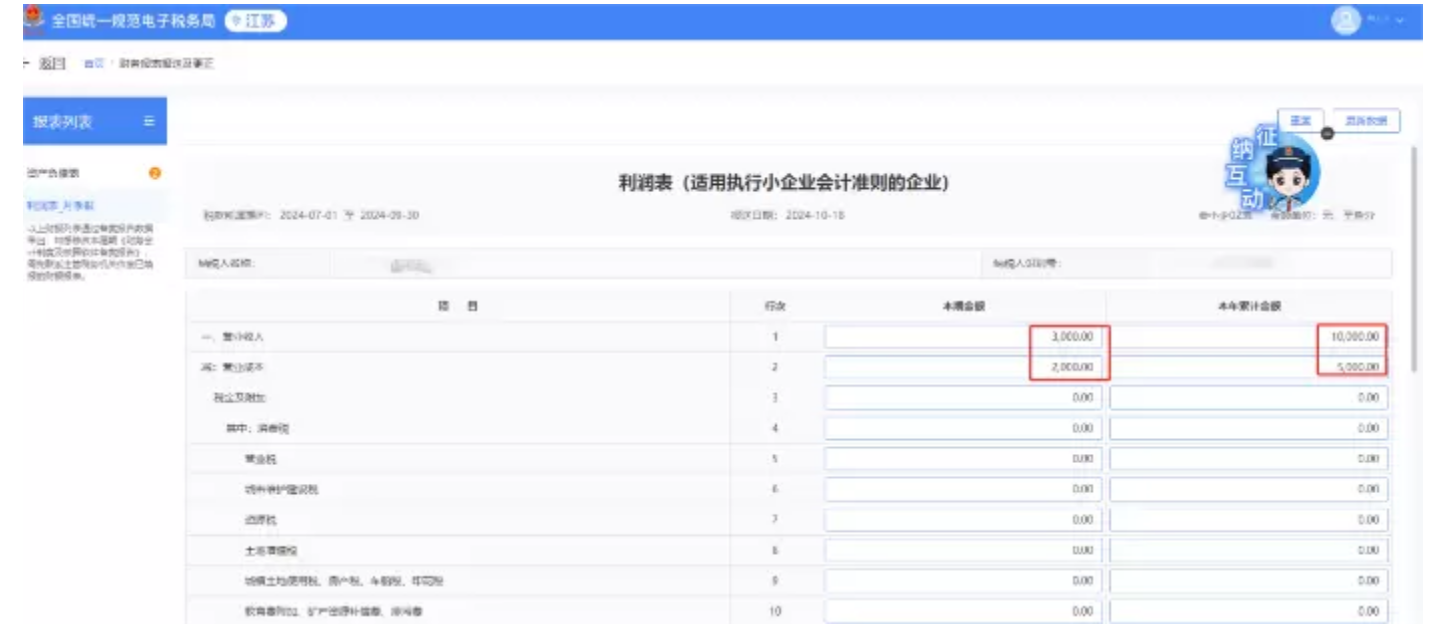

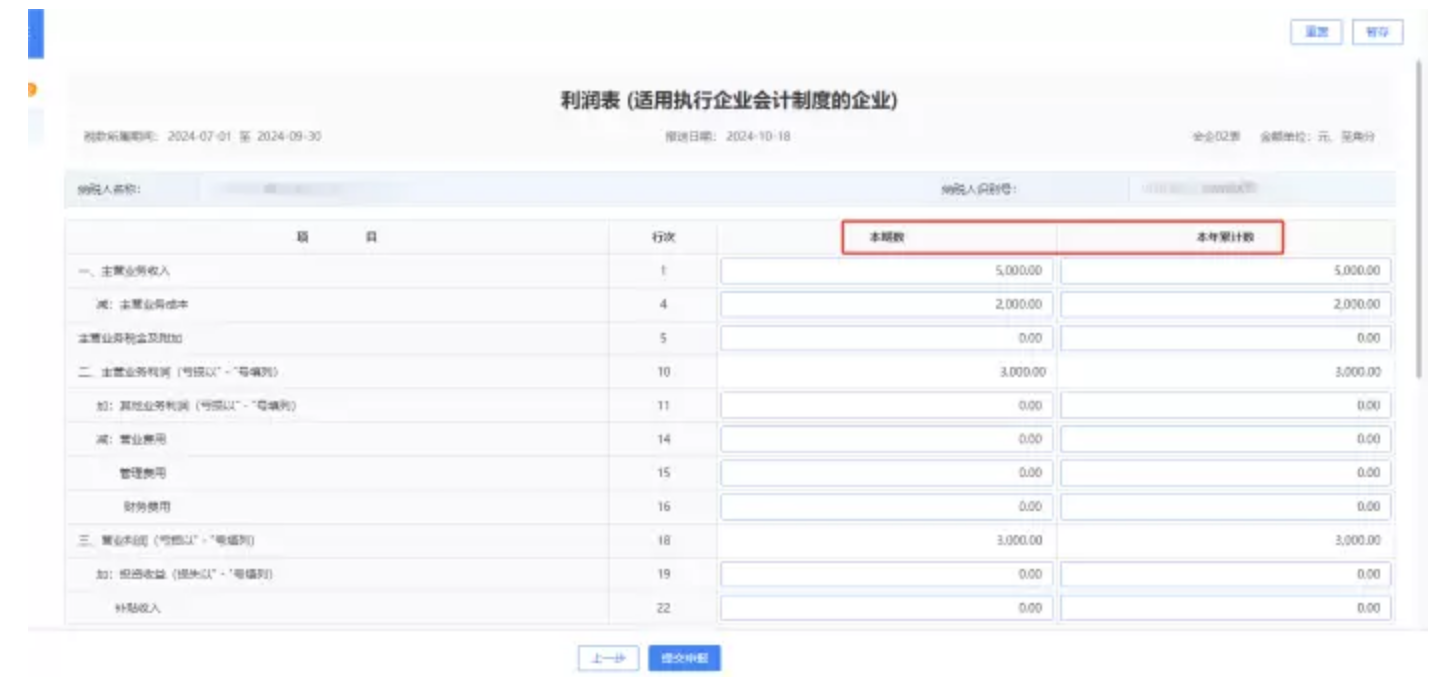

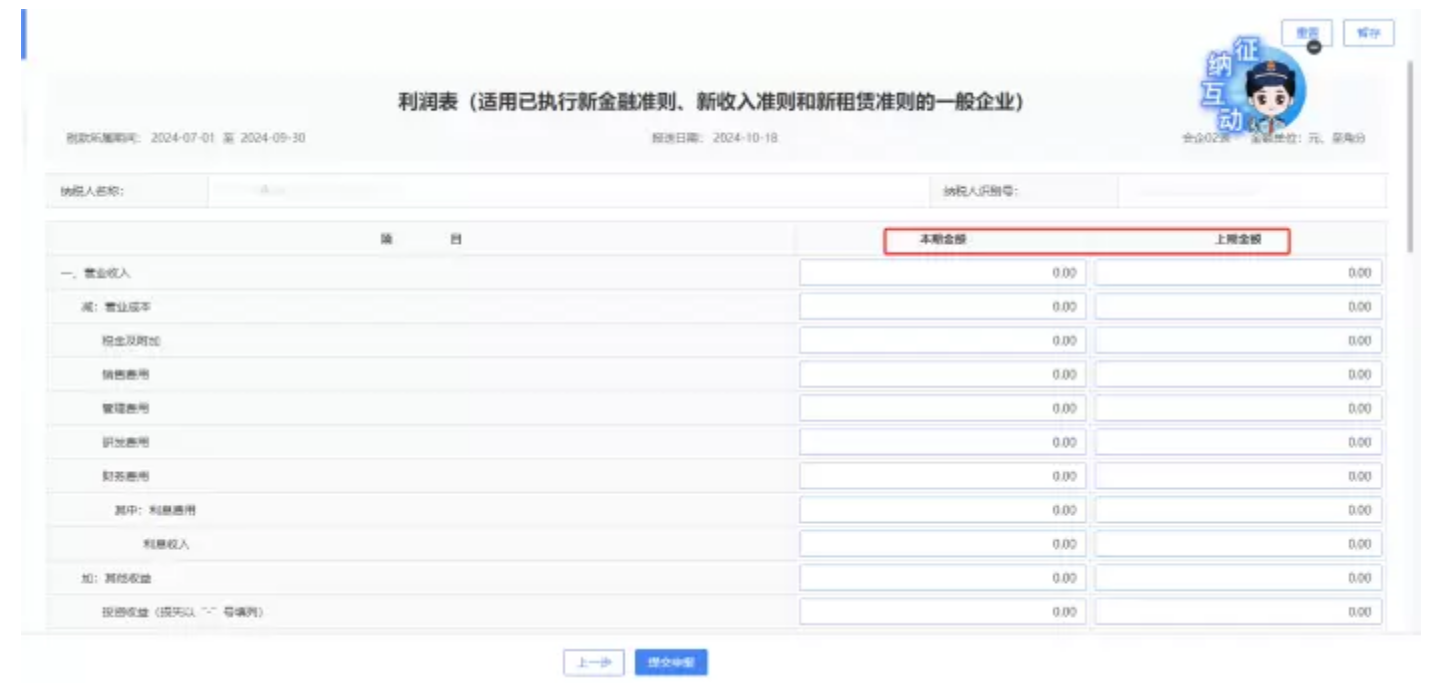

9.执行不同会计制度的企业,新电子税局《利润表》中本期金额、本期数和上期金额应该如何填写?

答:(1)执行小企业会计准则的企业

按月申报:“本期金额”填报纳税人当月数据,“本年累计金额”填报纳税人当年1月1日至填报截至所属月份最后一日的累计数。

按季申报:“本期金额”填报纳税人当季数据,“本年累计金额”填报纳税人当年1月1日至填报截至所属季度最后一日的累计数。

(2)执行企业会计制度的企业

按月申报:“本期数”填报纳税人当月数据,“本年累计数”填报纳税人当年1月1日至填报截至所属月份最后一日的累计数。

按季申报:“本期数”填报纳税人当季数据,“本年累计数”填报纳税人当年1月1日至填报截至所属季度最后一日的累计数。

(3)执行企业会计准则的企业

按月申报:“本期金额”填报纳税人所属年度1月1日至所属月份最后一日的累计数。“上期金额”填报纳税人上年1月1日至上年同期月份最后一日的累计数。

按季申报:“本期金额”填报纳税人所属年度1月1日至所属季度最后一日的累计数。“上期金额”填报纳税人上年1月1日至上年同期季度最后一日的累计数。

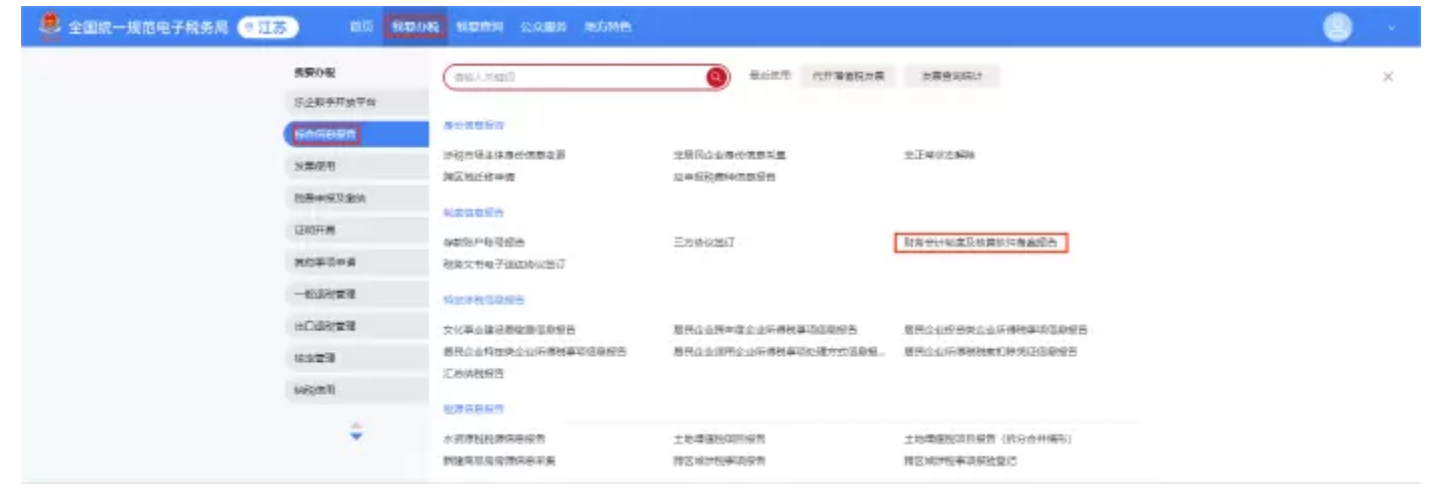

10.在新电子税局申报季度财务报表时,系统弹出提示:“您选择的所属期内的会计制度备案中的‘报送期间’和‘会计报表类型’时间不一致,请联系主管税务机关确认并维护数据!”应如何解决?

答:登录新电子税局,依次点击【我要办税】-【综合信息报告】-【财务会计制度及核算软件备案报告】进入模块。

系统将自动带出当前正在使用的财务会计制度备案信息,请点击“会计报表情况”卡片右上角的【编辑】,核对信息是否正确,若不对,请对会计报表报送情况进行修改。修改成功后,回到【财务会计制度及核算软件报告】页面,点击【提交】。

完成此操作后再进行财务报表申报操作即可。

11.现金流量表是否为必报项目?

答:纳税人应当按照不同会计准则或制度编制报送财务报表,除全国千户集团总部及其成员企业外,对执行企业会计准则、小企业会计准则或其他会计制度的纳税人,原则上无需报送《现金流量表》,仅在税务机关要求报送时报送即可。

12.企业在申报财务报表时没有现金流量表应如何处理?

答:若您企业需申报现金流量表,依次点击【我要办税】-【综合信息报告】-【财务会计制度及核算软件备案报告】进入模块,点击“会计报表情况”卡片右上角的【编辑】,勾选“现金流量表”,修改成功后,回到【财务会计制度及核算软件报告】页面,点击【提交】。完成此操作后再进行财务报表申报操作即可。

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.