点赞

点赞

复制链接

复制链接

微信

微信

分享

分享劳务报酬预缴个税计算方法

劳务报酬预缴时个税计算主要分为2大类:适用累计预扣法、不适用累计预扣法。

一、劳务报酬(一般劳务、其他非连续劳务),不适用累计预扣法:

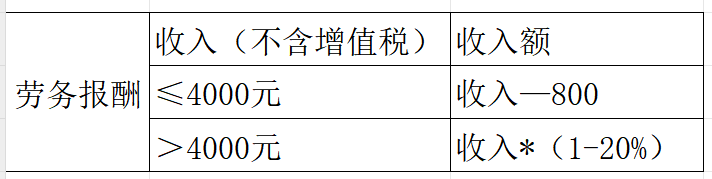

要点:①没有基础扣除(月5000元),没有五险一金、子女教育等专项及专项附加扣除。

②以不含增值税收入减除费用后的余额为收入额

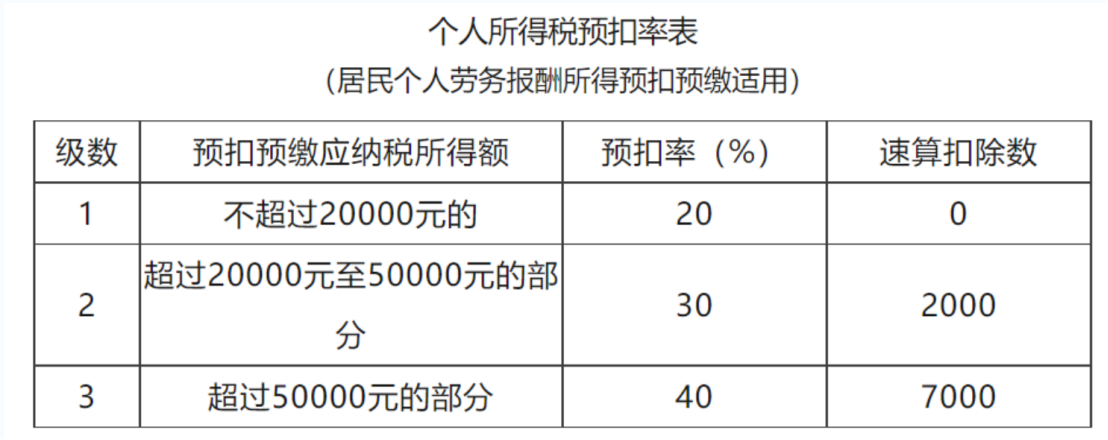

③适用居民个人劳务报酬所得个人所得税预扣率表

④劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数。

预扣预缴应纳税所得额=(收入-800或收入*20%)-税费等其他扣除

税费等其他扣除:比如代开发票形成的城建税及附加等税费

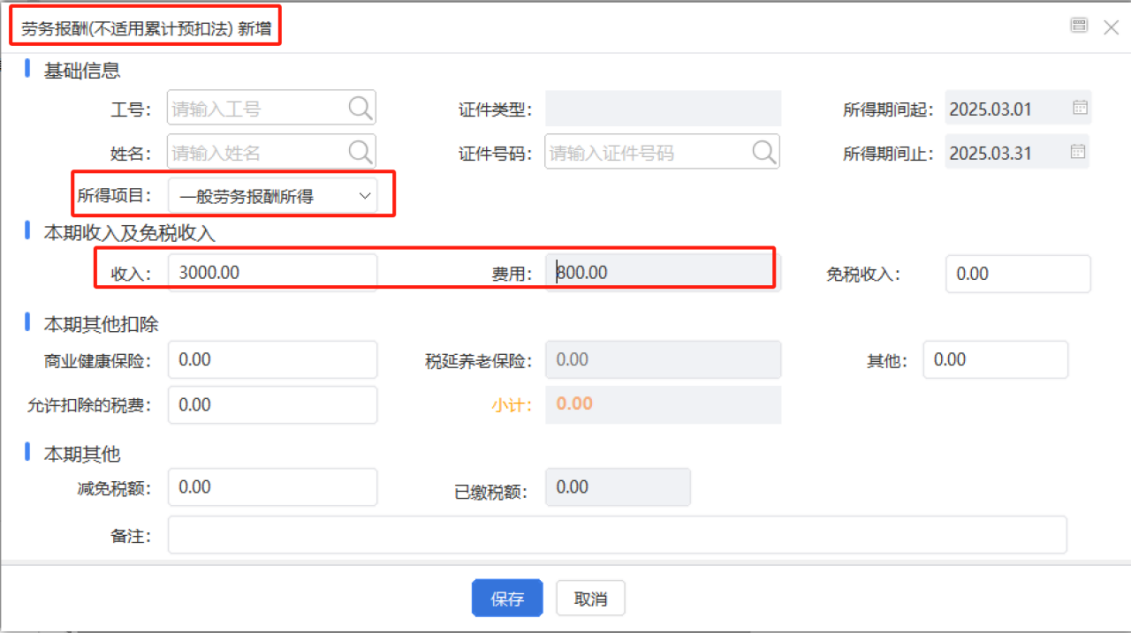

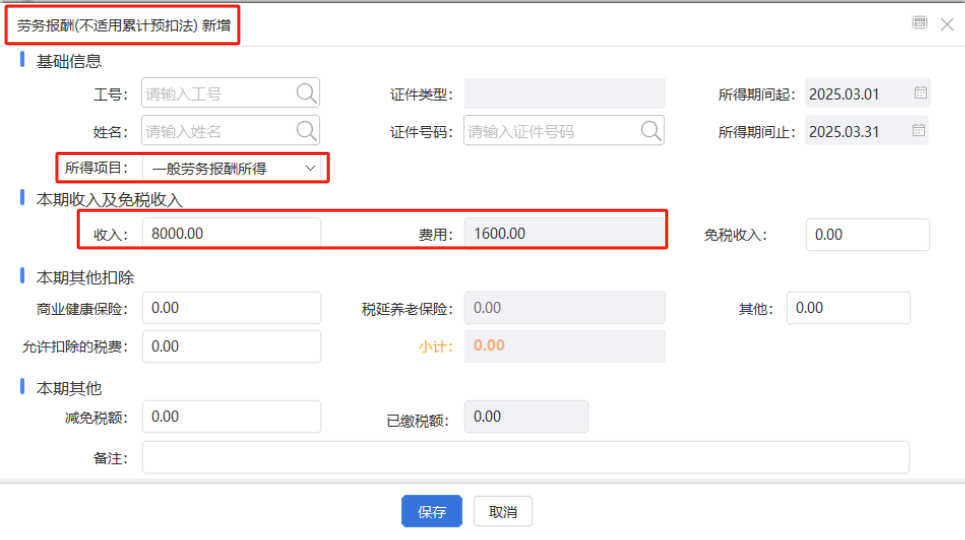

填写示例如下:≤4000元或>4000元(灰色部分不能手动填写)

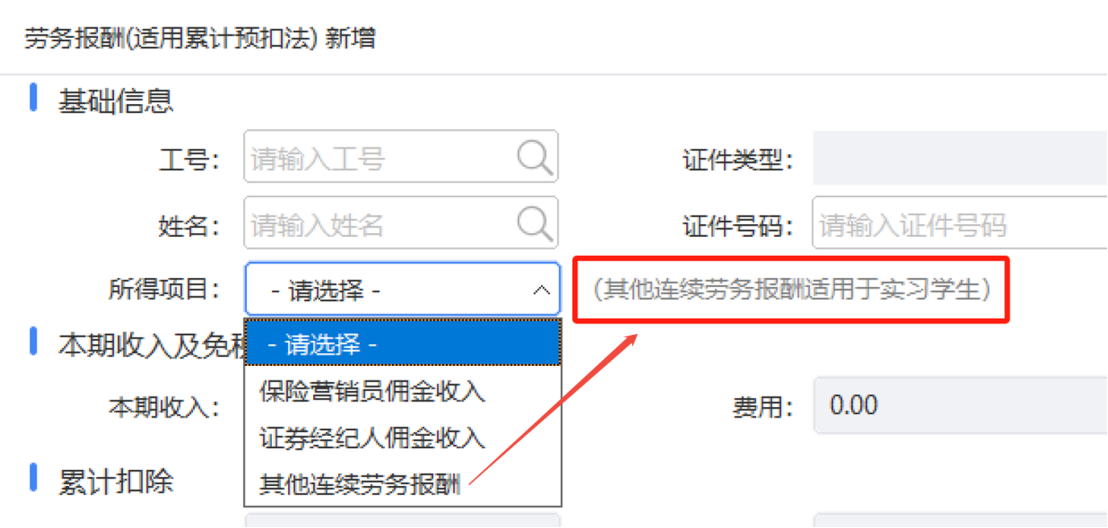

二、保险营销员、证券经纪人佣金收入及学生实习的连续劳务报酬,适用累计预扣法

要点:①劳务报酬适用累计预扣法,目前仅有这三类:保险营销员佣金收入、证券经纪人佣金收入、学生实习的连续劳务报酬。

②适用累计预扣法,可以减除基本扣除(每月5000元),没有五险一金、子女教育等专项及专项附加扣除。

③以不含增值税的收入减除20%的费用后的余额为收入额(统一20%,没有≤4000减800的规定)

④适用3%-45%的七级累进税率表,而不是20%-40%的劳务报酬预缴表

⑤劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数。

预扣预缴应纳税所得额=(收入-收入*20%)-税费等其他扣除-展业成本-累计减除费用

其中:展业成本是保险营销员、证券经纪人佣金收入申报独有的扣除事项,学生实习不适用。保险营销员、证券经纪人展业成本按照收入额的25%计算,即:收入*(1-20%)*25%。

累计减除费用按照5000元/月乘以纳税人当年截至本月在本单位的从业月份数计算

填写示例如下:(灰色部分不能手动填写)

1、《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)

2、《国家税务总局关于个人保险代理人税收征管有关问题的公告》(国家税务总局公告2016年第45号)

3、国家税务总局关于发布《个人所得税扣缴申报管理办法(试行)》的公告(国家税务总局公告2018年第61号)

4、个人所得税扣缴申报实操

关注公众号

关注公众号  皖公网安备 34011102003330号

皖公网安备 34011102003330号