收藏

收藏

财务会计报告的概念及作用

13.1.1 财务会计报告的概念及作用

企业财务会计报告,是指企业对外提供的反映企业某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的文件,是会计工作的最产品。正确编制财务会计报告是企业会计工作的一项重要内容。企业应定期向投资者、债权人、政府有关部门,以及其他会计报表使用者提供财务会计报告。其中,上市股份有限公司应当向证券交易机构和证券监管机构等提供财务会计报告。

企业的财务会计报告主要有以下三方面作用:

(1)是管理当局了解企业资金、成本、盈利情况及进行经营决策和计划的重要依据;

(2)是投资者和金融机构进行投资决策和贷款决策的信息来源;

(3)是财税部门监督检查企业财经纪律遵守情况和经济管理部门加强宏观调控的主要依据。

13.1.2 财务会计报告的内容

企业的财务会计报告,由会计报表和财务状况说明书等内容组成。

1.会计报表

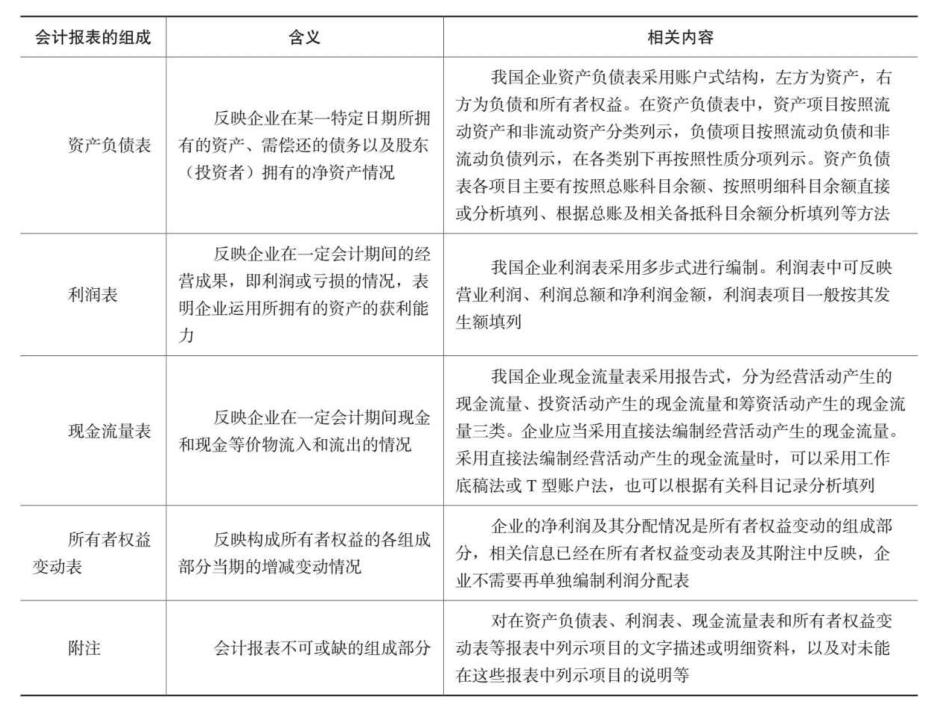

企业的会计报表,是根据日常会计核算资料编制,用以反映企业财务状况和经营成果的综合指标体系。会计报表按其用途,可分为向外提供的会计报表和企业内部管理需要的会计报表。企业向外提供的会计报表,由财政部统一规定报表的格式及填制指标项目,所有的企业都必须按期编制并提供给有关部门。按照现行会计制度的规定,采用企业会计制度的企业向外提供的会计报表,有以下5种:

(1)资产负债表;

(2)利润表;

(3)现金流量表;

(4)所有者权益变动表;

(5)会计报表附注。

其中,会计报表附注会计报表注释,它是为帮助会计报表使用者理解会计报表的内容而对报表的有关项目所做的解释。会计报表的组成见表13-1。

资产负债表和利润表为月度会计报表,现金流量表和所有者权益变动表为年度会计报表。

企业拥有一个或一个以上子公司,并对子公司拥有控制权的,除了编制企业本身会计报表外,还应编制合并会计报表,以综合反映企业本身和由拥有控制权的子公司所形成的企业集团的经营成果、财务状况及其变动情况。企业合并会计报表包括以下内容:

(1)合并资产负债表;

(2)合并利润表;

(3)合并现金流量表;

(4)合并所有者权益变动表;

(5)合并财务报表附注。

企业内部管理需要的会计报表,由企业根据实际需要自行制定,一般包括在建开发产品成本表、已完开发产品成本表等。

2. 财务状况说明书

财务状况说明书又称财务情况说明书,是对企业的生产经营情况,利润实现分配及亏损情况,资金增减和周转情况,所有者权益(或股东权益)增减变动情况,以后年度的业务发展情况及市场分析等所做的归纳和总结。编写财务状况说明书要求行文简洁、数据充分、条理清晰。

表13-1 会计报表的组成

在实际工作中,人们往往将财务报告和会计报表混为一谈。财务报告是用于综合反映单位财务状况和经营成果的书面文件,由会计报表和财务情况说明书两大部分构成,而会计报表是财务报告的主体组成部分。根据我国当前法规的规定,会计报表是指资产负债表、利润表、现金流量表和会计报表附注以及相关附表。

3. 会计报表的分类

会计报表可以按照不同的标准进行以下分类。

(1)按会计报表编报期间的不同,可以分为中期会计报表和年度会计报表。中期会计报表是以短于一个完整会计年度的报告期间为基础编制的会计报表,包括月报、季报和半年报等。

(2)按会计报表编报主体的不同,可以分为个别会计报表和合并会计报表。个别会计报表是由企业在自身会计核算基础上对账簿记录进行加工而编制的会计报表,它主要用以反映企业自身的财务状况、经营成果和现金流量的情况。合并会计报表是以母公司和子公司组成的企业集团为会计主体,根据母公司和所属子公司的会计报表,由母公司编制的综合反映企业集团财务状况、经营成果及现金流量的会计报表。

(3)按会计报表的服务对象不同,可以分为内部会计报表和外部会计报表。二者的作用是不同的。会计报表的分类具体见表13-2。

4. 会计报表的编制要求

为了保证会计报表的质量,充分发挥其作用,我国《企业会计准则》规定了编制会计报表的基本要求:“会计报表应按登记完整、核对无误的账簿记录和其他有关资料编制,做到数字真实、计算准确、内容完整、报送及时。”

(1)数字真实,计算准确。

为了能够真实准确地反映企业的财务状况和经营成果,会计报表中各项目的数字必须以核对无误的账簿记录和其他资料填写,不得用预计数字、估计数字代替真实数字,更不得弄虚作假,伪造报表数字,同时还要对会计报表中各项目的金额采用正确计算方法,确保计算结果的准确;为了保证数字真实、准确,在编制会计报表时要根据程度按期结账、认真对账和进行财产清查,使会计报表所有记录准确无误。

(2)内容完整。

会计信息的内容必须全面、系统地反映出企业经营活动的全部情况,为此要求企业必须按规定的报表种类、格式和内容来进行编制,不得漏编漏报,对不同会计期间应编报的各种会计报表,都必须填列完整;同时要求企业在每种会计报表中应填写的各项指标,不论是表内项目还是表外补充资料,都必须填列齐全,对某些不便列入报表的重要资料,应在括号内说明或以附注等形式加以说明。

(3)报送及时。如果会计信息的报告期被不适当地拖延,即使是最真实、最完整的会计报表也将失去其效用。所以,会计报表必须按照规定的期限和程序,及时编制、及时报送。根据我国会计制度规定:月度中期财务会计报告应于月度了后6天内报出;季度中期财务会计报告应于季度了后15天内报出;半年度中期财务报告应于年度中期结束后60天内报出;年度财务会计报告应于年度了后4个月内报出。法律、法规另有规定者,从其规定。

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.