收藏

收藏

委托加工物资

1.1.19 委托加工物资(1408)

一、本科目核算企业委托外单位加工的各种材料、商品等物资的实际成本。

二、本科目可按加工合同、受托加工单位以及加工物资的品种等进行明细核算。

三、委托加工物资的主要账务处理。

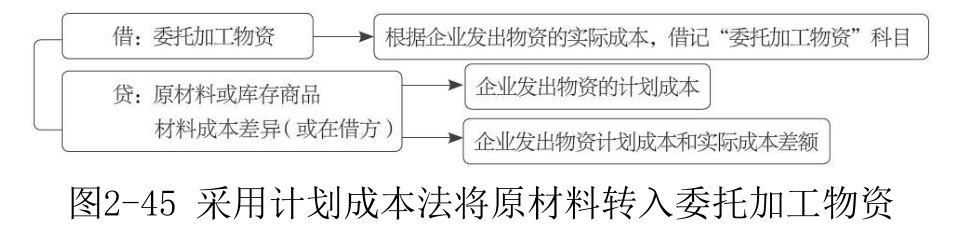

(一)企业发给外单位加工的物资,按实际成本,借记本科目,贷记“原材料”“库存商品”等科目;按计划成本或售价核算的,还应同时结转材料成本差异或商品进销差价。

(二)支付加工费、运杂费等,借记本科目,贷记“银行存款”等科目;需要缴纳消费税的委托加工物资,由受托方代收代交的消费税,借记本科目(收回后用于直接销售的)或“应交税费——应交消费税”科目(收回后用于继续加工的),贷记“应付账款”“银行存款”等科目。(三)加工完成验收入库的物资和剩余的物资,按加工收回物资的实际成本和剩余物资的实际成本,借记“原材料”“库存商品”等科目,贷记本科目。采用计划成本或售价核算的,按计划成本或售价,借记“原材料”或“库存商品”科目,按实际成本,贷记本科目,按实际成本与计划成本或售价之间的差额,借记或贷记“材料成本差异”或贷记“商品进销差价”科目。采用计划成本或售价核算的,也可以采用上期材料成本差异率或商品进销差价率计算分摊本期应分摊的材料成本差异或商品进销差价。

四、本科目期末借方余额,反映企业委托外单位加工尚未完成物资的实际成本。

2.10 委托加工物资

委托加工物资是指企业委托外单位加工成新的材料或包装物、低值易耗品而非自己生产加工的物资。

2.10.1 拨付原材料委托加工单位加工

1.业务概述

委托加工物资的成本应当包括加工中实际耗用物资的成本、支付的加工费用及应负担的运杂费、支付的税金如消费税和增值税等。企业根据加工合同的规定,拨付给加工单位加工用原材料时,由供应部门根据加工合同,填制“委托加工物资发料单”,经审核后由仓库据此单发料。

2.账务处理

企业发给加工单位加工原材料时,应该将原材料转入委托加工物资。如果企业采用实际成本法核算,应该编制会计分录如图2-44所示。

图2-44 采用实际成本法将原材料转入委托加工物资

如果企业采用计划成本法核算,同时还应该结转成本差异,编制会计分录如图2-45所示。

3.案例解析

见【例2-41】。

2.10.2 支付加工费、增值税等

1.业务概述

企业将原材料交付给加工企业进行加工之后,需要按照加工费标准支付给对方一定的加工费,另外还要按加工费计算缴纳增值税。如果按税法规定需要缴纳消费税,还应该计算缴纳消费税。

2.账务处理

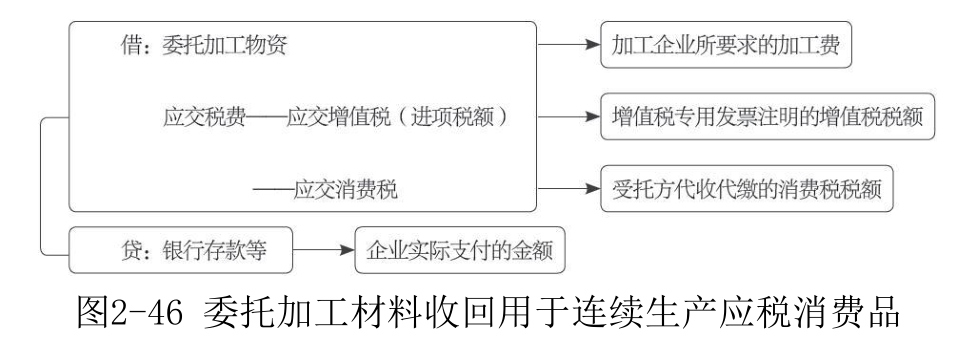

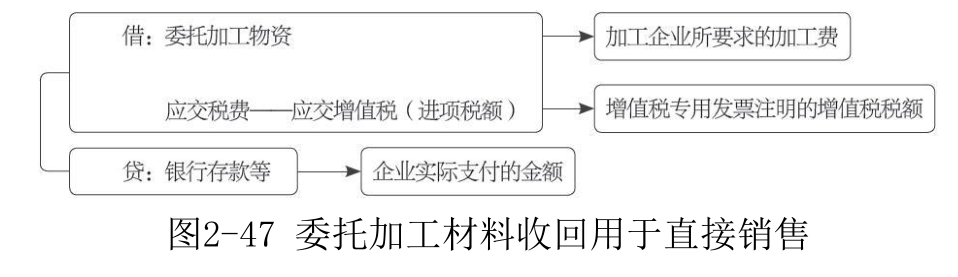

加工物资应该负担的增值税,凡属加工物资用于应交增值税项目并取得增值税专用发票的一般纳税人,可将这部分增值税作为进项税额,不计入加工物资成本;凡属于加工物资用于非应交增值税项目或免征增值税项目的,以及未取得增值税专用发票的一般纳税人和小规模纳税人的加工物资,应将这部分增值税计入加工物资的成本。加工物资应负担的消费税,凡属加工物资收回后直接用于销售的,应将受托方代收代缴的消费税计入委托加工物资的成本;凡属加工物资收回后用于连续生产,按规定准予抵扣的,按受托方代收代缴的消费税记入“应交税费——应交消费税”科目的借方,待应交消费税的加工物资连续生产完工销售后,抵交其应缴纳的销售环节的消费税。

(1)委托加工材料收回用于连续生产应税消费品,企业应编制会计分录如图2-46所示。

(2)委托加工材料收回用于直接销售,企业应编制会计分录如图2-47所示。

3.案例解析

见【例2-41】。

2.10.3 收回委托加工物资和剩余物资

1.业务概述

收回委托加工物资时,应由供应部门填制“委托加工物资收料单”,并通知仓库据此单收料。

2.账务处理

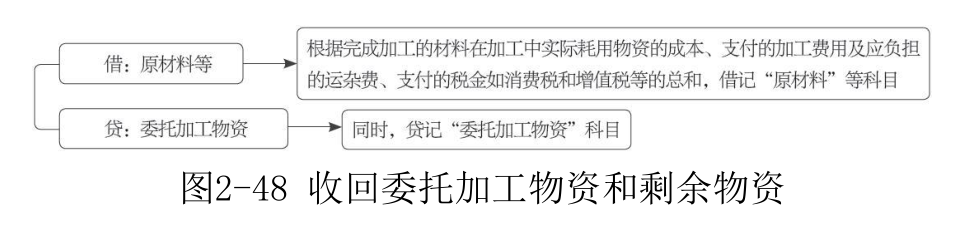

委托加工物资加工完成验收入库后,应按加工收回物资的实际成本和剩余物资的实际成本,借记“原材料”“库存商品”等科目,贷记“委托加工物资”科目。如果采用计划成本核算,还应该将实际成本与计划成本的差异记入“材料成本差异”科目。企业应编制的会计分录如图2-48所示。

图2-48 收回委托加工物资和剩余物资

3.案例解析

【例2-41】甲公司委托乙公司加工一批A材料,该批材料的成本是40 000元,A材料属于应税消费品。另外,甲公司应支付给乙公司6 800元加工费用(不含增值税),消费税税率为10%。两个月后,甲公司收到加工完毕的A材料,并且已经验收入库,加工费用尚未支付。双方适用的增值税税率均为13%。甲公司的账务处理如下。

(1)甲公司拨付A材料给乙公司加工。

借:委托加工物资 40 000

贷:原材料 40 000

(2)发生相关的加工费用以及税费。

消费税的组成计税价格=(40 000+6 800)÷(1-10%)=52000(元)

代扣代缴的消费税=52 000×10%=5 200(元)

应纳增值税=6 800×13%=884(元)

如果甲公司收回A材料后继续用于生产应税消费品,应编制如下会计分录。

借:委托加工物资 6 800

应交税费——应交增值税(进项税额)884

——应交消费税 5 200

贷:应付账款 12 884

如果甲公司收回A材料后直接用于销售,应编制如下会计分录。

借:委托加工物资 12 000

应交税费——应交增值税(进项税额) 884

贷:应付账款 12 884

(3)加工完成后收回委托加工的A材料。

如果甲公司收回A材料后继续用于生产应税消费品,应编制如下会计分录。

借:原材料 46 800

贷:委托加工物资 46 800

如果甲公司收回A材料后直接用于销售,应编制如下会计分录。

借:原材料 52 000

贷:委托加工物资 52 000

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.