收藏

收藏

交易性金融负债

1.2.2 交易性金融负债(2101)

一、本科目核算企业承担的交易性金融负债。企业持有的指定为以公允价值计量且其变动计入当期损益的金融负债,可在本科目下单设“指定类”明细科目核算。衍生金融负债在“衍生工具”科目核算。

二、本科目可按金融负债类别,分别按“本金”“公允价值变动”等进行明细核算。

三、交易性金融负债的主要账务处理。

(一)企业承担的交易性金融负债,应按实际收到的金额,借记“银行存款”“存放中央银行款项”“结算备付金”等科目,按发生的交易费用,借记“投资收益”科目,按交易性金融负债的公允价值,贷记本科目(本金)。

(二)资产负债表日,按交易性金融负债票面利率计算的利息,借记“投资收益”科目,贷记“应付利息”科目。资产负债表日,交易性金融负债的公允价值高于其账面余额的差额,借记“公允价值变动损益”科目,贷记本科目(公允价值变动);公允价值低于其账面余额的差额做相反的会计分录。

(三)处置交易性金融负债,应按该金融负债的账面余额,借记本科目,按实际支付的金额,贷记“银行存款”“存放中央银行款项”“结算备付金”等科目,按其差额,贷记或借记“投资收益”科目。

四、本科目期末贷方余额,反映企业承担的交易性金融负债的公允价值。

3.2 交易性金融负债

以公允价值计量且其变动计入当期损益的金融负债包括交易性金融负债和指定为以公允价值计量且其变动计入当期损益的金融负债。

3.2.1 取得以公允价值计量且其变动计入当期损益的金融负债

1.业务概述

在非同一控制下的企业合并中,企业作为购买方确认的或用对价形成金融负债的,该金融负债应当按照以公允价值计量且其变动计入当期损益进行账务处理。

2.账务处理

企业应该按公允价值对以公允价值计量且其变动计入当期损益的金融负债进行初始计量,发生的相关交易费用应直接计入当期损益(投资收益)。交易性金融负债初始计量的会计处理如图3-5所示。

3.案例解析

图3-5 交易性金融负债初始计量的会计处理

见【例3-2】。

3.2.2 以公允价值计量且其变动计入当期损益的金融负债的后续计量

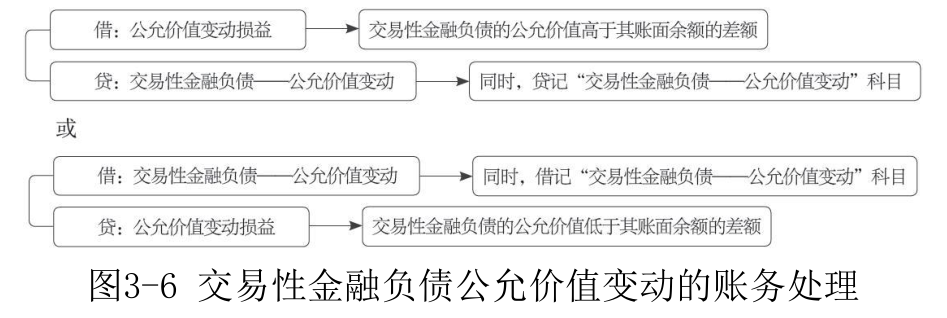

1.业务概述该负债需要根据公允价值进行后续计量,因此在每个资产负债表日都必?对其公允价值进行计量,并对该价值变动进行处理

2.账务处理资产负债表日,企业应当按照公允价值进行后续计量,其公允价值变动形成的利得或损失应当计入当期损益。交易性金融负债的公允价值高于其账面余额的差额,借记“公允价值变动损益”科目,贷记“交易性金融负债——公允价值变动”科目;公允价值低于其账面余额的差额做相反的会计分录。交易性金融负债公允价值变动的账务处理如图3-6所示。

或

资产负债表日,按交易性金融负债票面利率计算的利息,借记”投资收益”科目,贷记“应付利息”科目。企业应该编制的会计分录如图3-7所示。

3.案例解析

见【例3-2】。

3.2.3 以公允价值计量且其变动计入当期损益的金融负债的处置

1.业务概述

企业出于调整其资产结构或者其他原因会出售或者偿还交易性金融负债。

2.账务处理

企业出售交易性金融负债时,应按其账面余额,借记“交易性金融负债——成本、公允价值变动”科目,按实际支付的金额,贷记“银行存款”科目,将差额借记或者贷记“投资收益”科目。同时将累计的公允价值变动损益转入“投资收益”科目中。以公允价值计量且其变动计入当期损益的金融负债的处置如图3-8所示。

或

3.案例解析

【例3-2】2×18年10月1日,甲公司为了购买生产经营所需的原材料及配套件,经批准按面值公开发行10亿元人民币短期融资券,期限为1年,票面利率为8%,每张面值为100元,到期一次性还本付息。公司将该短期融资券指定为以公允价值计量且其变动计入当期损益的金融负债。假定发行短期融资券相关的交易费用为100万元。2×18年12月31日,该短期融资券市场价格为每张106元(不含利息);2×19年3月31日,该短期融资券市场价格为每张103元(不含利息);2×19年6月30日,该短期融资券市场价格为每张101元(不含利息);2×19年9月30日到期完成兑付。假定不考虑其他相关因素,则甲公司从发行短期融资券至其到期的账务处理如下(单位:万元)。

(1)2×18年10月1日,发行短期融资券。

借:银行存款 99 900

投资收益 100

贷:交易性金融负债——成本 100 000

(2)2×18年12月31日,确认公允价值变动,并计算利息费用。

借:公允价值变动损益 6 000

贷:交易性金融负债——公允价值变动 6 000

借:财务费用 2 000

贷:应付利息 2 000

(3)2×19年3月31日,季末确认公允价值变动,并计算利息费用。

借:交易性金融负债——公允价值变动 3 000

贷:公允价值变动损益 3 000

借:财务费用 2 000

贷:应付利息 2 000

(4)2×19年6月30日,季末确认公允价值变动,并计算利息费用。

借:交易性金融负债——公允价值变动 2 000

贷:公允价值变动损益 2 000

借:财务费用 2 000

贷:应付利息 2 000

(5)2×19年9月30日,金融债券到期。

借:财务费用 2 000

贷:应付利息 2 000

借:交易性金融负债——成本 100 000

——公允价值变动 1 000

应付利息 8 000

贷:银行存款 108 000

公允价值变动损益 1 000

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.