收藏

收藏

国家税务总局江苏省税务局——12366热点问答(2025年3月)

1、两家任职单位同时给我发了全年一次性奖金,我年度汇算的时候是否都可以按全年一次性奖金计税办法申报个人所得税?

答:根据《财政部 税务总局关于延续实施全年一次性奖金个人所得税政策的公告》(财政部 税务总局公告2023年第30号)的规定:“一、居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本公告所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。(计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数)二、居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。三、本公告执行至2027年12月31日。”

根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)第三条的规定:“在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。”

因此,一个人一年只能使用一次全年一次性奖金计税办法,另一处年终奖并入到当月的工资薪金计征个人所得税。

2、个人所得税专项附加扣除有哪些?具体规定是什么?

答:个人所得税专项附加扣除,是指个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人、3岁以下婴幼儿照护等7项专项附加扣除。

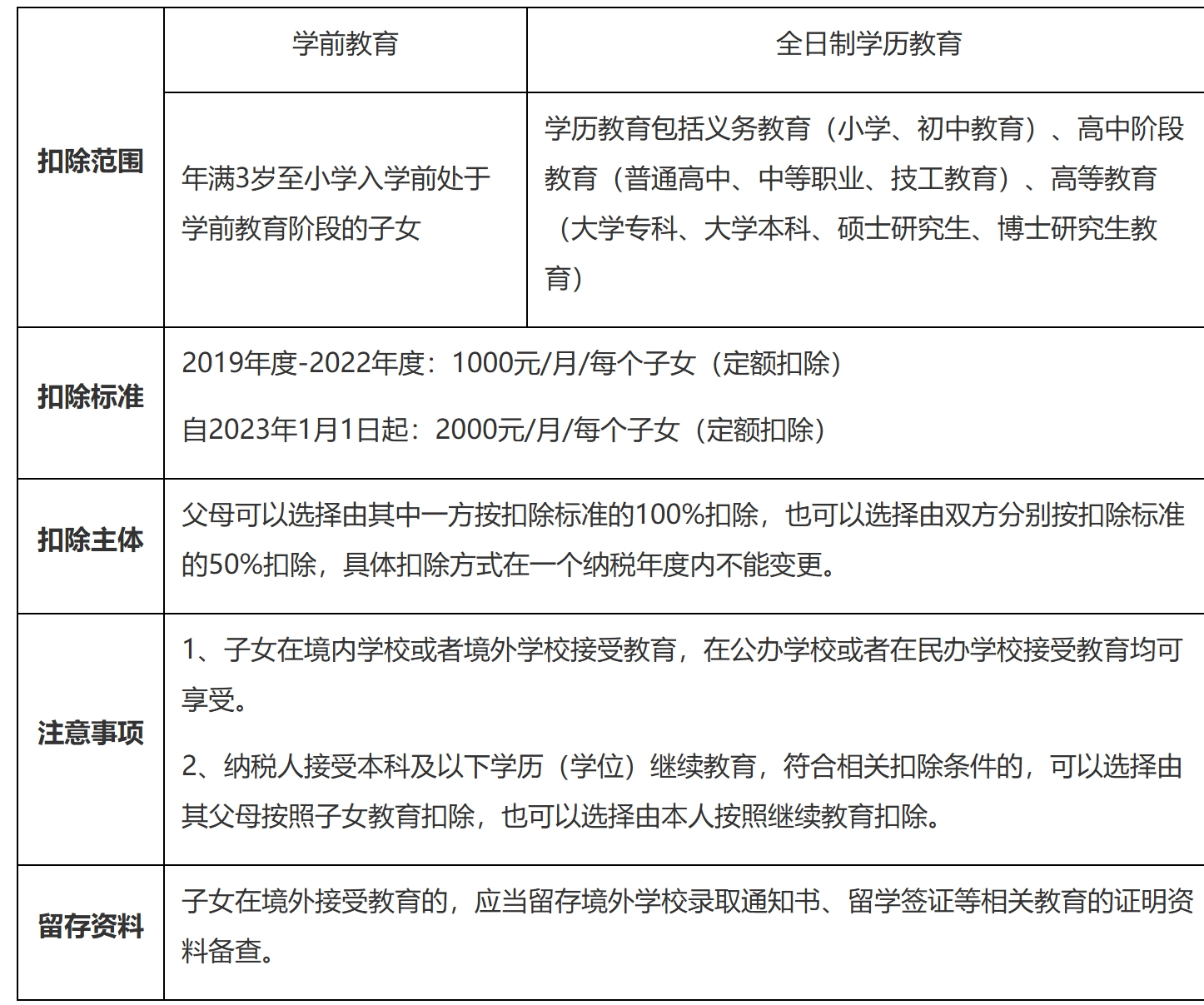

(1)子女教育

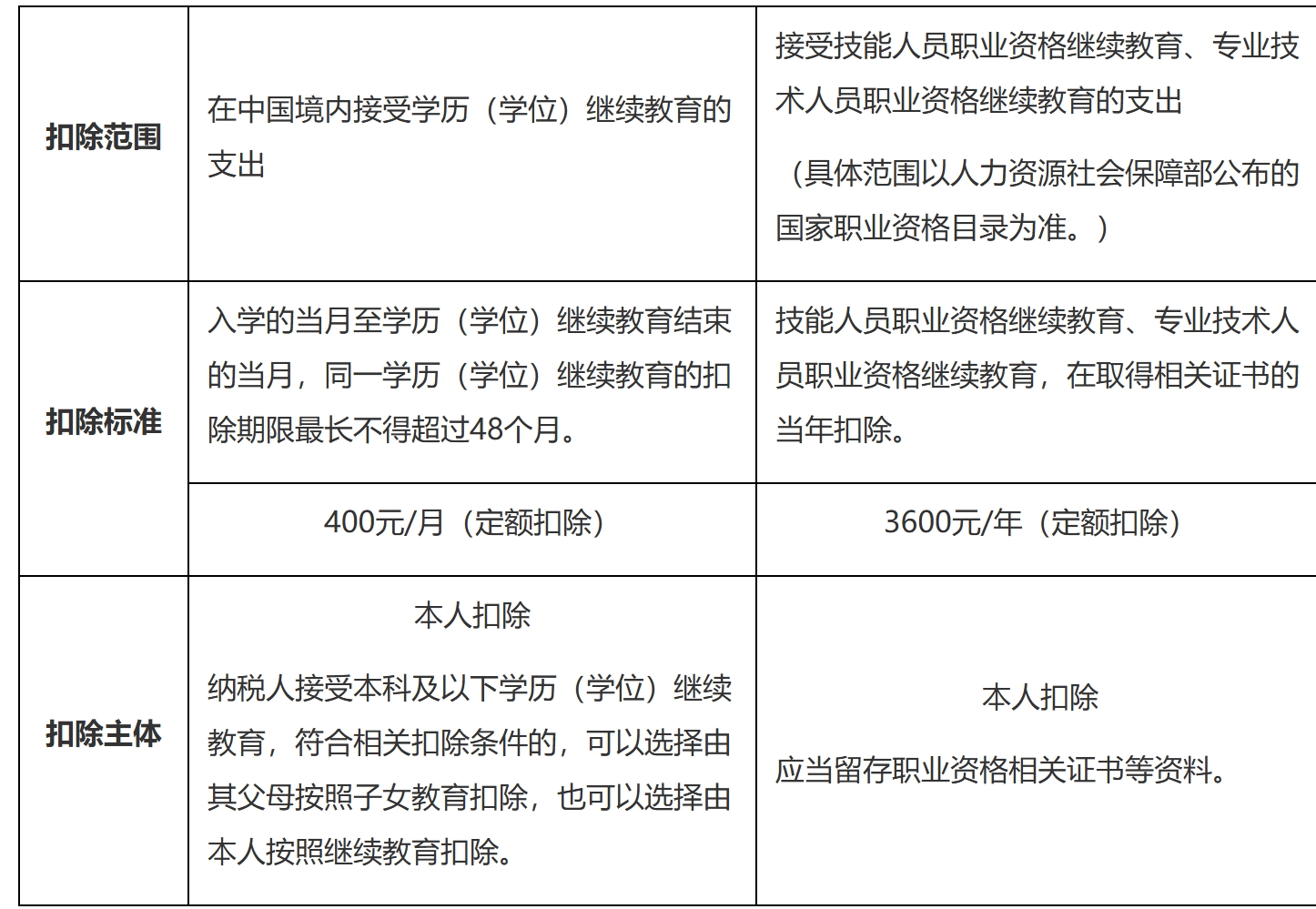

(2)继续教育

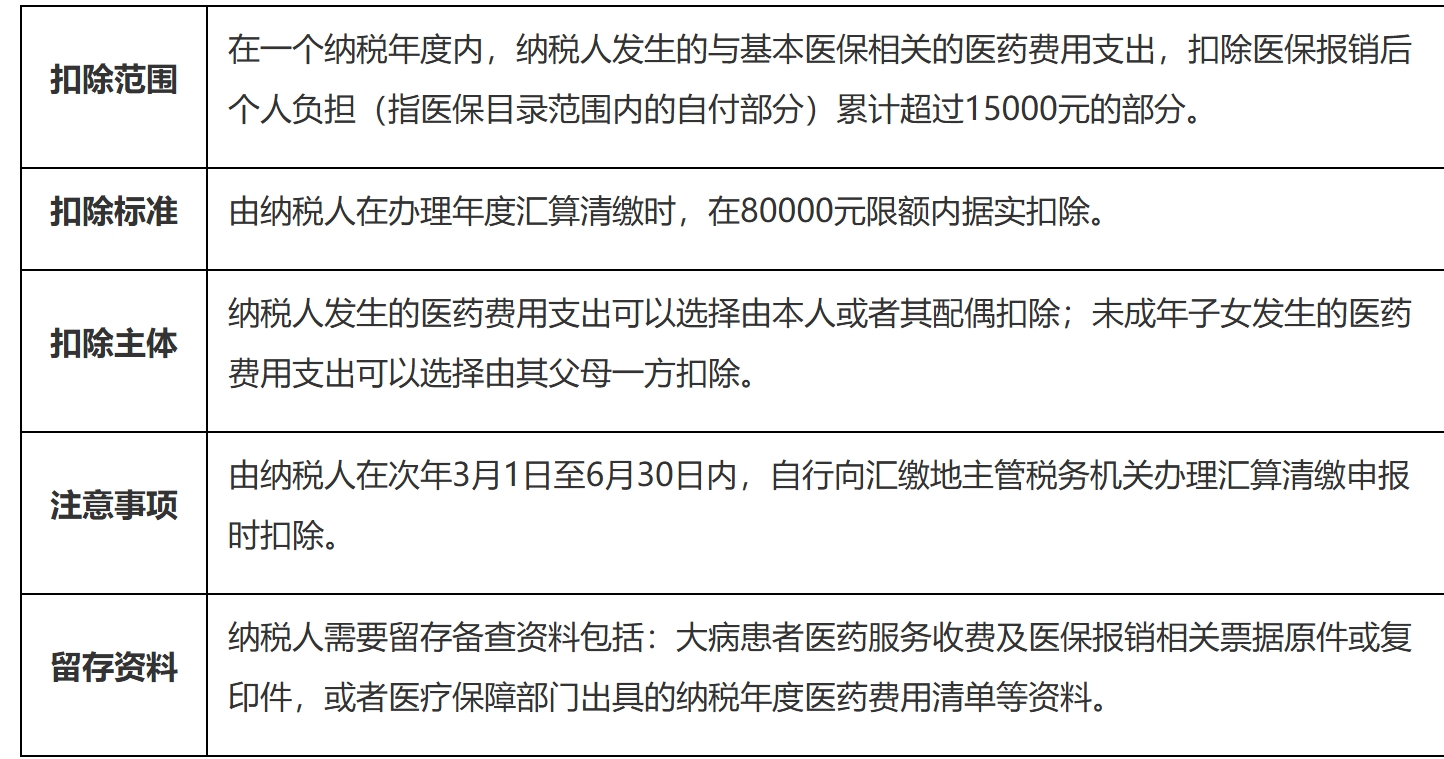

(3)大病医疗

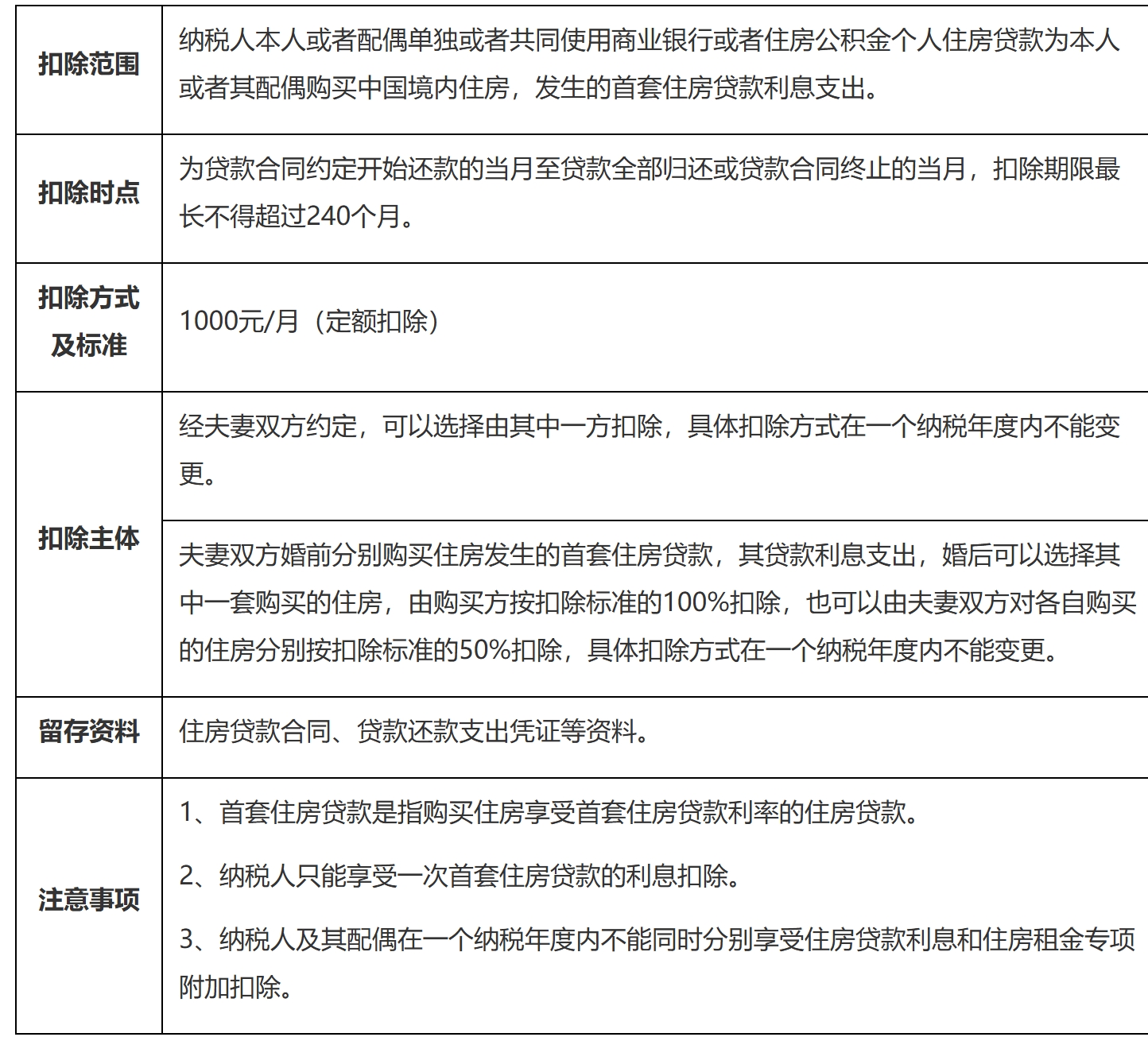

(4)住房贷款利息

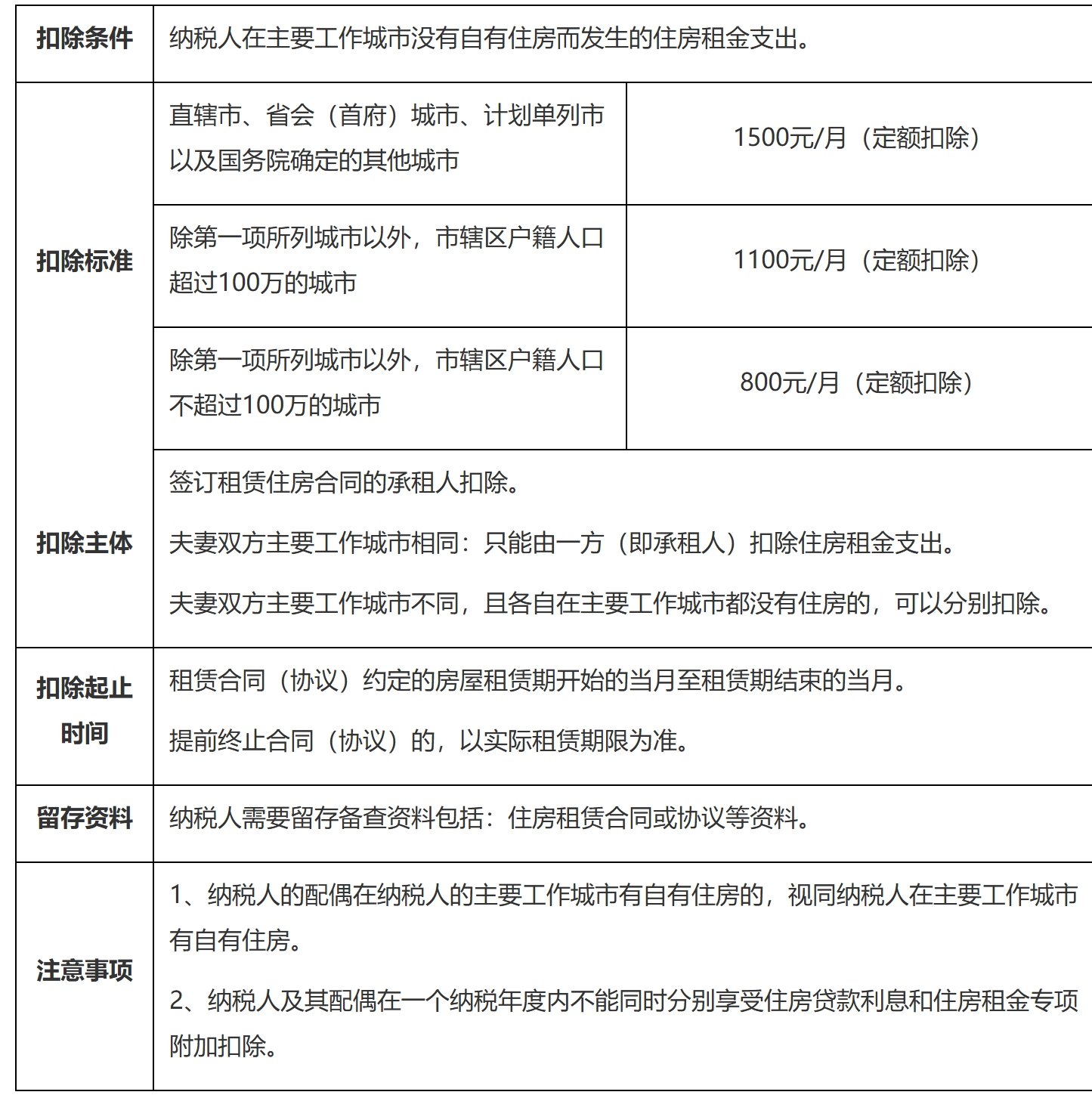

(5)住房租金

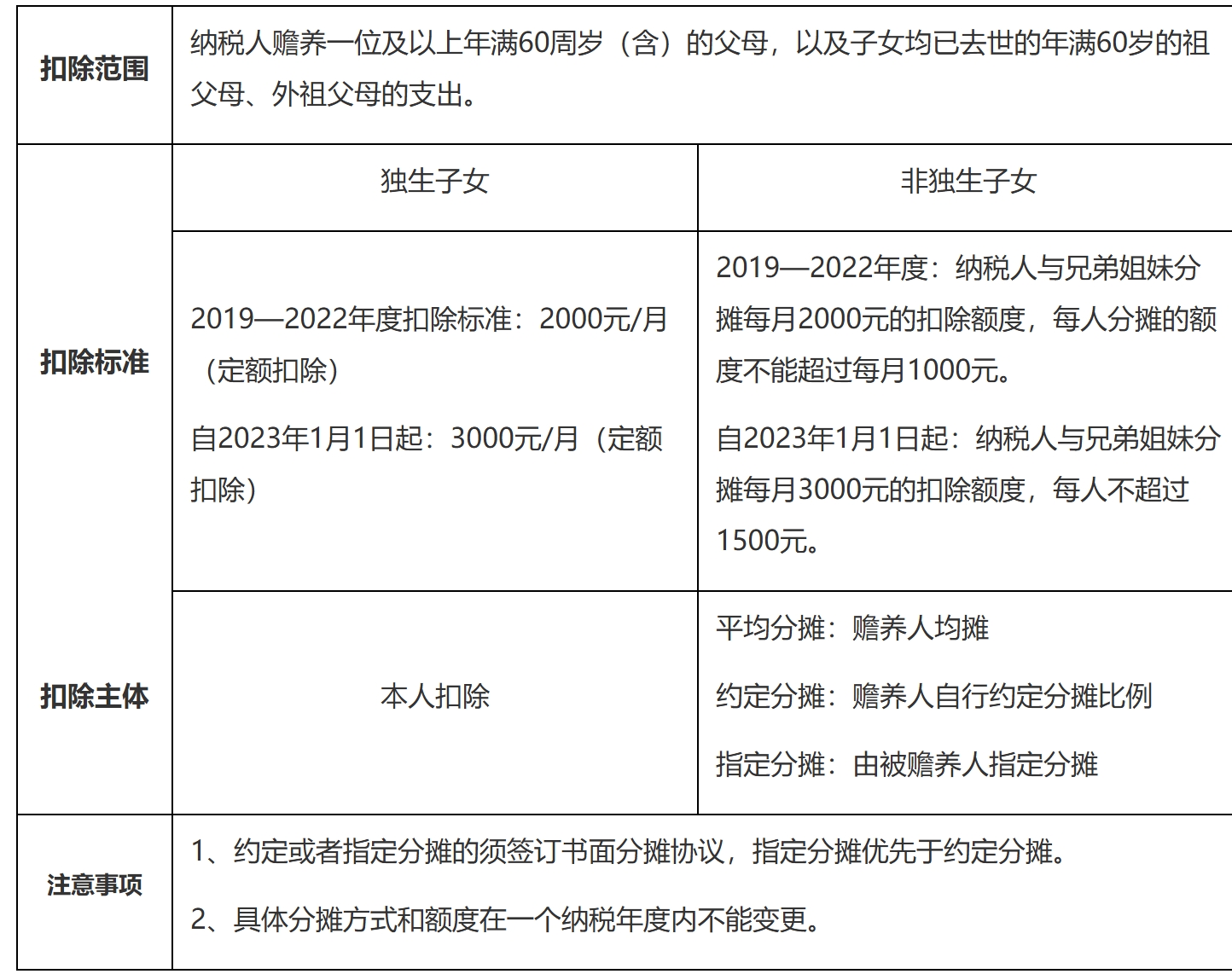

(6)赡养老人

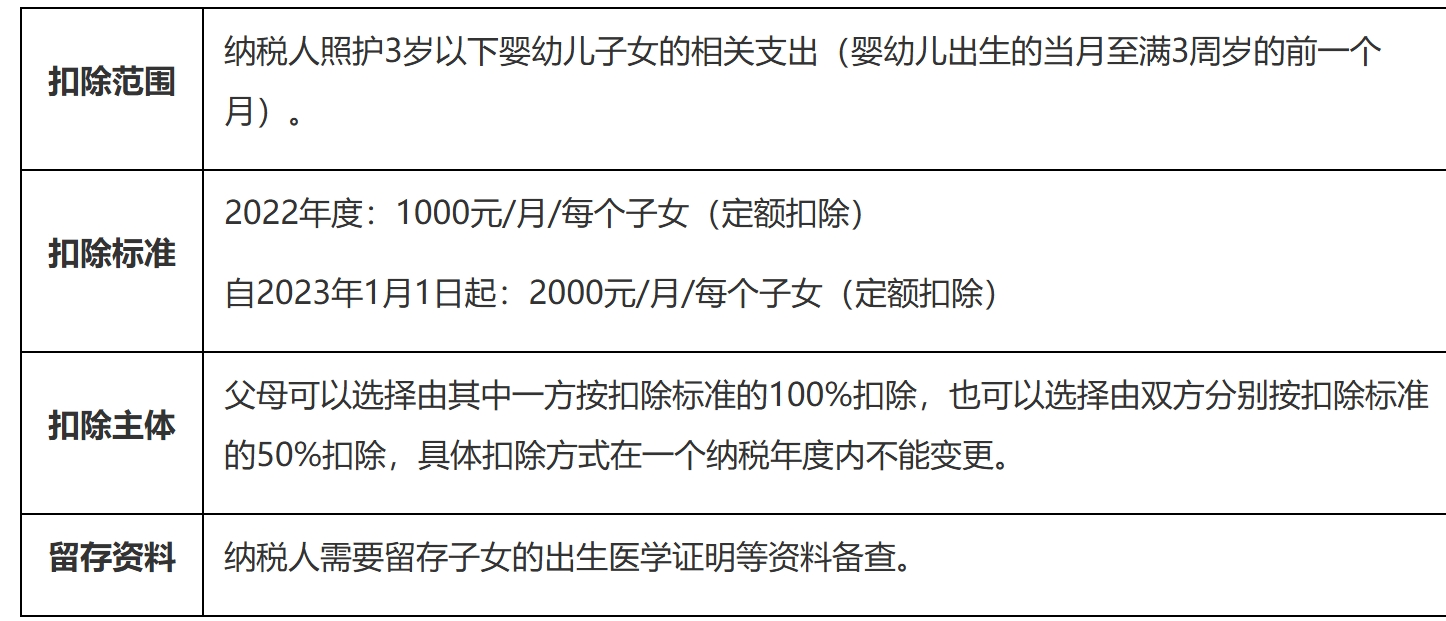

(7)3岁以下婴幼儿照护

申报类

3、我在两家单位同时任职,两家单位都可以帮我扣除每月5000元的减除费用吗?

答:根据个人所得税法规定,居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额,适用百分之三至百分之四十五的超额累进税率,因此,如果您存在两处以上工资薪金所得且都按照5000减除费用代扣代缴,在年度汇算时可能需要补税,为减轻您的办税负担,建议您与扣缴单位确认后,选择只在一处扣除每月5000元的减除费用。

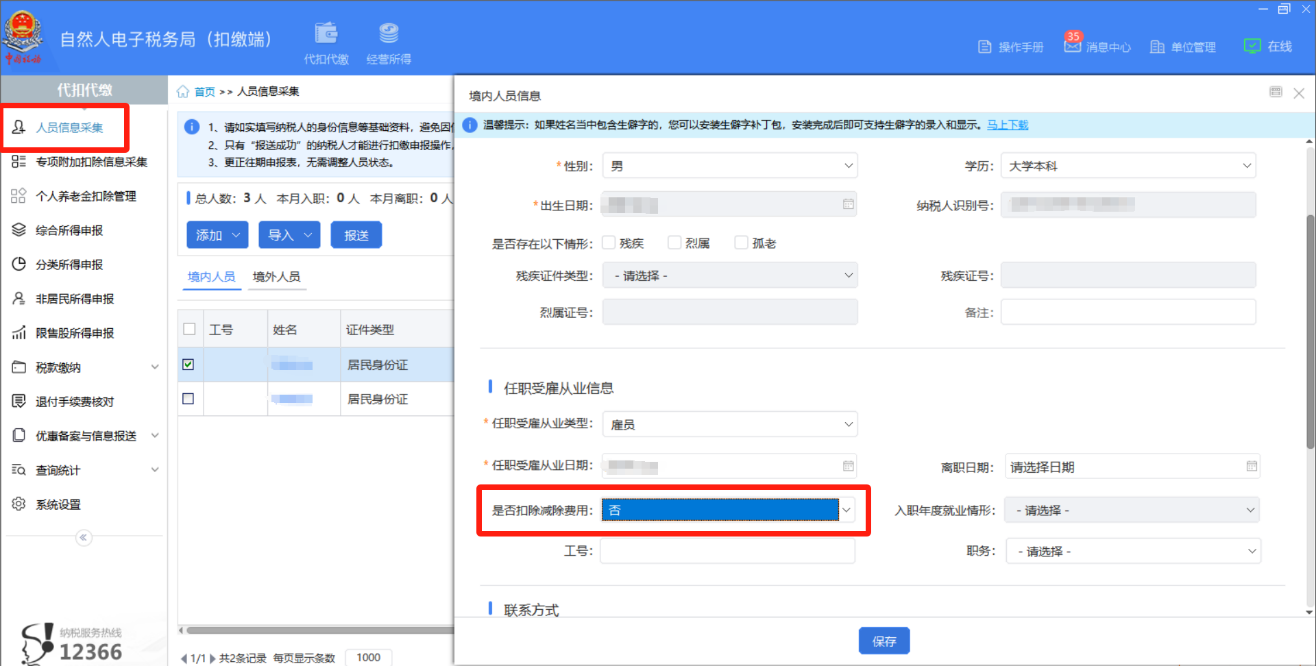

【操作指引】

扣缴单位办税人员可以登录自然人电子税务局(扣缴端),按照以下步骤操作:

点击左侧菜单栏的【人员信息采集】,找到需要设置的已采集人员信息记录,点击打开,在“是否扣除减除费用”选项中选择“否”,点击【保存】,并重新报送人员信息。

完成上述操作后,该扣缴单位在预扣预缴环节将不再为您扣除减除费用,从而避免重复扣除导致年度汇算时补税的情况。

4、我在个人所得税APP 中已经采集好的专项附加扣除,两家单位在为我预扣预缴个人所得税时,是否也都能下载到我已采集的专项附加扣除信息?

答:您在个人所得税APP采集专项附加扣除信息时,系统会提供两种申报方式供您选择:

1.年度自行申报:如果您选择这种方式,您的两家任职单位在预扣预缴个人所得税时,将无法下载到您已采集的专项附加扣除信息。

2.通过扣缴义务人申报:如果您选择这种方式,个人所得税APP会提示您选择具体的扣缴义务人(即任职单位)。只有您选择的扣缴义务人才能在自然人电子税务局扣缴端下载到您的专项附加扣除信息,因此不会出现重复扣除的情况。

5、纳税人申请了2024年度个人所得税综合所得汇算清缴退税,什么时候可以审核通过?

答:纳税人申请退税后,税务机关、国库、人行将进行紧张有序的处理,汇算初期申请量大、时间可能会有所延长。此外,税务机关会对符合汇算清缴退税条件且生活负担较重的纳税人提供优先退税服务(主要是指“上有老下有小”、看病负担较重、收入降幅较大以及适用简易申报退税的群体),请您耐心等待。如果长时间没有收到退税,请及时关注退税进展详情页,排查是否存在以下情形:

(1)是否申请退税。申报成功后,纳税人可以根据需要选择放弃退税和申请退税。纳税人点击申请退税并选择银行卡后,退税流程才会发起。

(2)是否配合补正资料。纳税人提交汇算清缴退税申请后,税务机关依法开展退税审核。税务机关审核发现退税申请不符合规定,将通知纳税人补充提供资料或更正汇算清缴申报,纳税人拒不提供资料或者拒不更正申报的,税务机关不予退税。建议纳税人及时关注退税进展,在收到税务机关提醒后积极配合、尽快提交相关资料,以便及时获取退税。

(3)银行卡号是否准确。纳税人申请汇算清缴退税,应当提供其在中国境内开设的符合条件的银行账户。纳税人提交的银行卡账户信息不正确或无效是导致退税失败的重要原因之一。办理退税添加的银行卡应当为本人在中国境内开立的银行卡,我们建议纳税人填报I类账户,并保持银行卡状态正常。

(4)以前年度申报是否存疑。申请汇算清缴退税及其他退税的纳税人,若存在未依法办理以前年度汇算清缴补税的、经税务机关通知以前年度汇算清缴存在疑点且未更正申报或提供资料的,需在办理以前年度汇算清缴补税、更正申报或者提供资料后申请退税。

6、办理2024年度个人所得税综合所得汇算退税时,退税进度显示“税务审核不通过”或者退税失败,请问是什么原因?

答:如果存在以下情形之一,可能导致退税审核不通过或者退税失败:

(1)您的身份信息不正确;

(2)您提交的银行卡账户信息不正确或者无效,导致税款无法退还;

(3)您的申报数据存在错误或者疑点;

(4)税务机关审核时发现有需要向您进一步核实了解的情况,但您未提供联系方式或者提供的联系方式不正确,无法与您联系;

(5)税务机关向您核实有关年度汇算申报信息,您尚未确认或说明。

7、在个税APP上进行2024年度个税汇算清缴时,提示“住房贷款可能已结清或为非首套房贷款”,但实际贷款并未还完且是首套住房,我应该怎么操作呢?

答:首先您需要了解住房贷款利息专项附加扣除相关政策,如您符合政策规定的享受条件,可对照检查前期填报的信息是否准确。您可以点击以下链接了解更多详情。

https://mp.weixin.qq.com/s/k5U02zucJS1W639ZwSfTcA

8、在个税APP上进行2024年度个税汇算清缴时,提示“住房贷款利息中填报的配偶情况为无配偶”,实际已采集了配偶信息,应该怎么办?

答:出现以上提示是填报的配偶情况与相关部门核验结果不一致。提醒您享受住房贷款利息专项附加扣除,有配偶的应该填写配偶姓名、身份证件类型及号码。您可以点击以下链接了解更多详情。

https://mp.weixin.qq.com/s/78F2x1x76zOYXoyDd-cDFw

9、在个税APP上进行2024年度个税汇算清缴时,提示“采集的子女教育信息没有查询到学籍信息”,实际学信网上能正常查询到学籍,我应该怎么操作呢?

答:首先您需要了解子女教育专项附加扣除相关政策,如您符合政策规定的享受条件,可对照检查前期填报的信息是否准确。您可以点击以下链接了解更多详情。

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.