收藏

收藏

国家税务总局合肥市税务局关于第一批终止委托邮政代征税费及代开增值税普通发票的通告

为进一步优化纳税服务,规范我省委托代征管理,防范代开增值税普通发票虚开风险,经税邮双方友好协商,决定在2024年9月20日前,分两批次终止合肥市范围内邮政代征点有关委托代征代开业务。现将第一批具体终止委托代征事项通告如下:

一、终止委托范围

(一)纳税地点发生在合肥市各县(市)区委托代征的税务机关管辖范围内的自然人销售货物、提供增值税应税劳务、增值税应税服务以及从事其他增值税应税经营活动。

(二)自然人出租其坐落于合肥市各县(市)区委托代征的税务机关管辖范围内的房屋。

以上终止委托范围的各税费种计税依据及税率详见附件1。

终止相关代征网点委托代征税费的,同时终止委托其代开相关增值税普通发票。

二、终止委托时间

第一批终止代征点的时间,自2024年6月28日起。

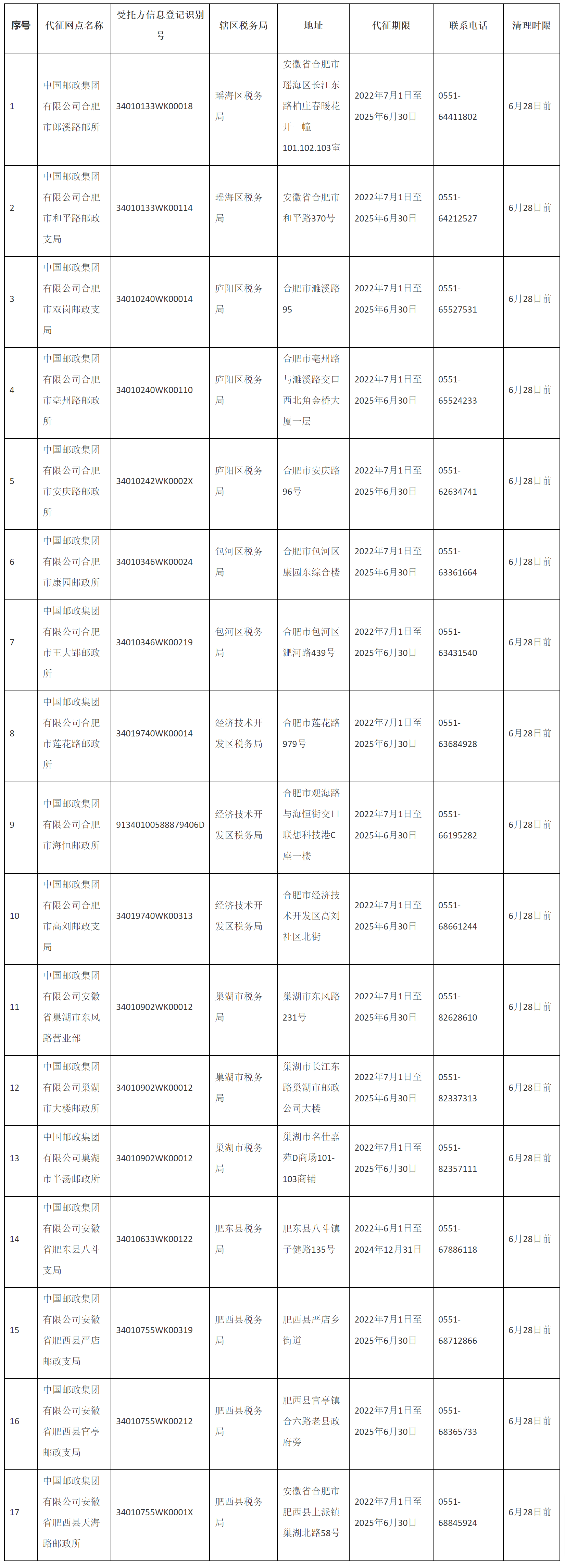

三、第一批终止代征网点名单

四、终止委托后业务衔接

我市邮政代征点本次终止委托后,需要代开发票的可以前往各县(市)区税务局办税大厅或者通过现行安徽税务网上代开发票渠道(详见附件2)办理。

国家税务总局合肥市税务局

2024年6月27日

附件1:

终止委托范围的各税费种计税依据及税率

一、纳税地点发生在合肥市各县(市)区委托代征的税务机关管辖范围内的自然人销售货物、提供增值税应税劳务、增值税应税服务以及从事其他增值税应税经营活动。

1、增值税的计税依据为申请代开增值税普通发票金额(不含增值税税额),税率为3%。

2、城市维护建设税的计税依据为本次代开发票实际缴纳的增值税税额,税率为7%(市区)、5%(县城、建制镇)或1%(市区、县城、建制镇以外)。

3、个人所得税:

①经营所得:个体工商户(个人比照适用)从事生产、经营活动取得的所得;个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;个人从事其他生产、经营活动取得的所得。以月度内累计代开增值税普通发票金额(不含增值税税额)按照安徽省统一分行业应税所得率计算应纳税所得额。税率为《中华人民共和国个人所得税法》规定的经营所得五级超额累进税率。

②财产租赁所得的计税依据为个人出租不动产、机器设备、车船以及其他财产取得的所得。税率为20%。

③利息股息红利所得的计税依据为个人拥有债权而取得的利息所得。税率为20%。

4、教育费附加税的计税依据为本次代开发票实际缴纳的增值税税额,税率为3%。

5、地方教育附加的计税依据为本次代开发票实际缴纳的增值税税额,税率为2%。

二、自然人出租其坐落于合肥市各县(市)区委托代征的税务机关管辖范围内的房屋。

以上终止委托范围的各税费种计税依据及税率根据现行合肥市个人出租房屋综合征收办法计算。

附件2:

自然人代开增值税发票线上操作指引

一、自然人代开房租费发票

【渠道】

皖事通APP(定位“合肥市”)

【功能模块】

对话框搜索“代开”或者点击主页面“更多服务”→“纳税缴费”进入【代开增值税发票(房屋出租)】,点击“自然人房屋租赁代开”,进行人脸识别后跳转“安徽税务小程序”办理。

二、自然人代开其他类增值税普通发票(纸质)

【渠道】

渠道1:安徽税务APP:

渠道2:“安徽税务”微信小程序

渠道3:国家税务总局安徽省电子税务局

【功能模块】

安徽税务APP:点击右上角“登录”→“个人业务”登录,未注册请先进行用户注册。登录后点击“代开申请”→“发票使用”→“代开增值税普通发票”,进行人脸识别后跳转“安徽税务小程序”办理。

“安徽税务”微信小程序:微信搜索“安徽税务”小程序→页面最下方点击“办税”→“普票代开”办理。

国家税务总局安徽省电子税务局:浏览器搜索“国家税务总局安徽省电子税务局”,以自然人身份登录进入,点击“我要办税”→“发票使用”→“代开增值税普通发票”办理。

三、自然人代开其他类增值税普通发票(电子)

【渠道】

渠道1:安徽税务APP:

渠道2:“安徽税务”微信小程序

【功能模块】

安徽税务APP:点击右上角“登录”→“个人业务”登录,未注册请先进行用户注册。登录后点击“代开申请”→“发票使用”→“代开增值税电子普通发票”,进行人脸识别后跳转“安徽税务小程序”办理。

“安徽税务”微信小程序:微信搜索“安徽税务”小程序→页面最下方点击“办税”→“电子普票代开”办理。

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.