收藏

收藏

国家税务总局贵州省税务局关于做好2023年度关联申报和同期资料准备的温馨提示

尊敬的纳税人:

为做好2023年度关联申报和同期资料管理相关工作,根据《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(国家税务总局2016年第42号公告,以下简称42号公告)规定,现将有关事项提示如下:

一、关联申报

(一)关联申报主体

实行查账征收的居民企业和在中国境内设立机构、场所并据实申报缴纳企业所得税的非居民企业,符合以下两种情形之一的,应当进行关联申报:

1.年度内与其关联方发生业务往来的。

2.年度内未与其关联方发生业务往来,但符合42号公告第五条规定需要报送国别报告的。

3.企业年度内未与其关联方发生业务往来,且不符合国别报告报送条件的,可以不进行关联申报。

(二)关联申报时间

企业需在2024年5月31日前,报送年度企业所得税纳税申报时,就2023年度的关联业务往来进行关联申报,向主管税务机关报送《中华人民共和国企业年度关联业务往来报告表(2016年版)》。

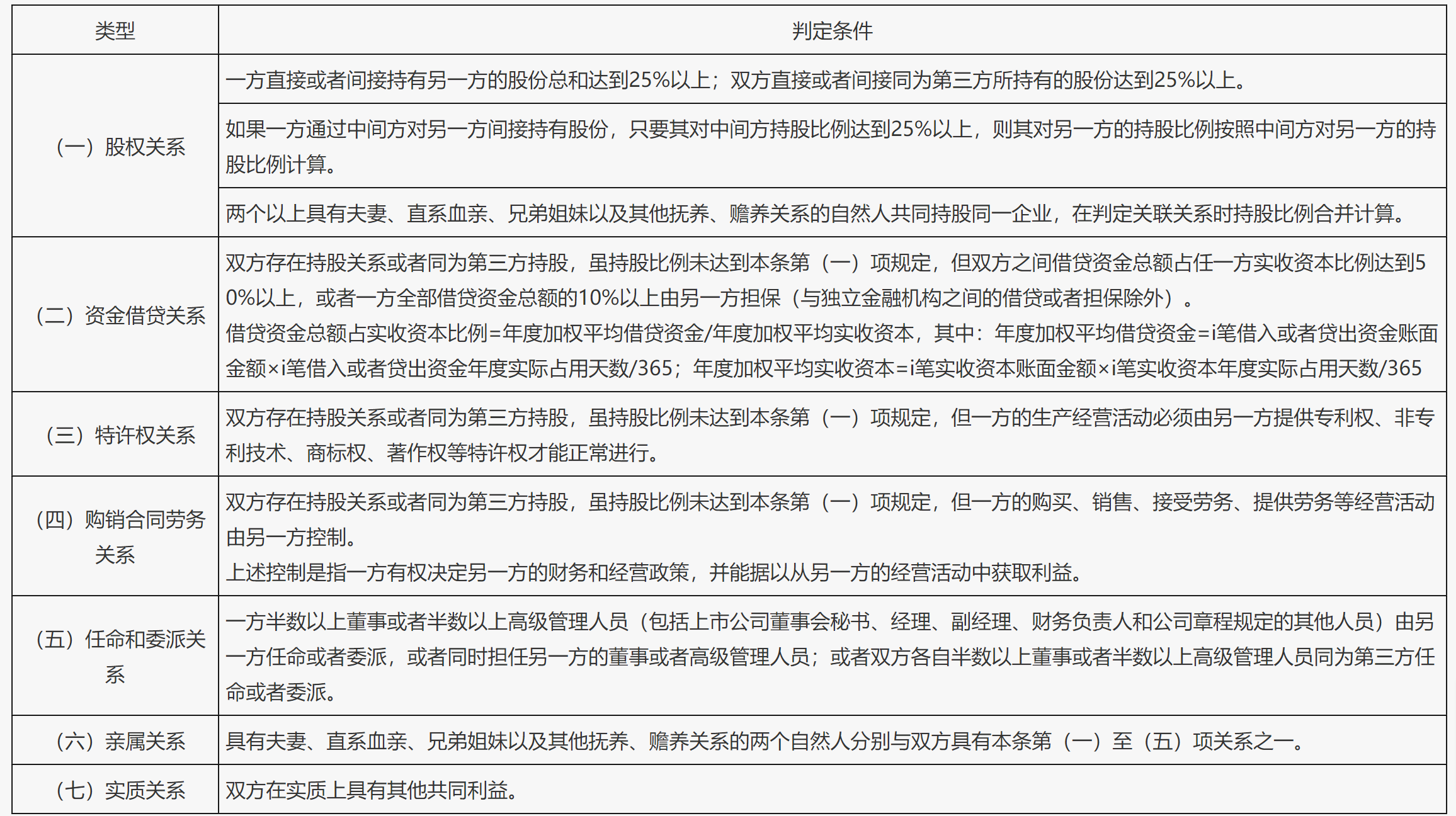

(三)关联关系的类型

根据42号公告第二条,企业与其他企业、组织或者个人具有下列关系之一的,构成公告所称关联关系:

根据42号公告第三条,仅因国家持股或者由国有资产管理部门委派董事、高级管理人员而存在上表第(一)至第(五)项关系的,不构成公告所称关联关系。

特别提醒:《国家税务总局关于进一步深化税务领域“放管服”改革培育和激发市场主体活力若干措施的通知》(税总征科发〔2021〕69号)第二条第九项明确,企业与其他企业、组织或者个人之间,一方通过合同或者其他情形能够控制另一方的相关活动并因此享有回报的,双方构成关联关系,应当就其与关联方之间的业务往来进行关联申报。

(四)关联申报内容

《中华人民共和国企业年度关联业务往来报告表(2016年版)》包括22张附表,分为三部分:

1.基础信息:包括《报告企业信息表》《中华人民共和国企业年度关联业务往来汇总表》以及《关联关系表》,共3张表。

2.关联交易信息:包括《有形资产所有权交易表》《无形资产所有权交易表》《有形资产使用权交易表》《无形资产使用权交易表》《金融资产交易表》《融通资金表》《关联劳务表》《权益性投资表》《成本分摊协议表》《对外支付款项情况表》《境外关联方信息表》《年度关联交易财务状况分析表(报告企业个别报表信息)》以及《年度关联交易财务状况分析表(报告企业合并报表信息)》,共13张表。

3.国别报告表:包括《国别报告-所得、税收和业务活动国别分布表》《国别报告-所得、税收和业务活动国别分布表(英文)》《国别报告-跨国企业集团成员实体名单》《国别报告-跨国企业集团成员实体名单(英文)》《国别报告-附加说明表》以及《国别报告-附加说明表(英文)》,共6张表。

(五)关联申报方式

关联申报方式,可网上申报、上门申报等两种方式。本着“涉税事、网上办,非必须、不进厅”的原则,建议选择国家税务总局贵州省电子税务局的“非接触式”网上申报途径。通过登录国家税务总局贵州省电子税务局(http://etax.guizhou.chinatax.gov.cn),点击“我要办税”-“税费申报及缴纳”-“常规申报”-“企业年度关联业务往来报告表”报送。

(六)关联申报延期的规定

企业在规定期限内报送年度关联业务往来报告表确有困难,需要延期的,应当按照税收征管法第二十七条及其实施细则第三十七条的有关规定办理。

注:《中华人民共和国税收征收管理法》第二十七条:纳税人、扣缴义务人不能按期办理纳税申报或者报送代扣代缴、代收代缴税款报告表的,经税务机关核准,可以延期申报。

《中华人民共和国税收征收管理法实施细则》第三十七条:纳税人、扣缴义务人按照规定的期限办理纳税申报或者报送代扣代缴、代收代缴税款报告表确有困难,需要延期的,应当在规定的期限内向税务机关提出书面延期申请,经税务机关核准,在核准的期限内办理。

二、国别报告

(一)国别报告报送主体

存在下列情形之一的居民企业,应当在报送年度关联业务往来报告表时,填报国别报告:

1.该居民企业为跨国企业集团的最终控股企业,且其上一会计年度合并财务报表中的各类收入金额合计超过55亿元。最终控股企业是指能够合并其所属跨国企业集团所有成员实体财务报表的,且不能被其他企业纳入合并财务报表的企业。成员实体应当包括:⑴实际已被纳入跨国企业集团合并财务报表的任一实体;⑵跨国企业集团持有该实体股权且按公开证券市场交易要求应被纳入但实际未被纳入跨国企业集团合并财务报表的任一实体;⑶仅由于业务规模或者重要性程度而未被纳入跨国企业集团合并财务报表的任一实体;⑷独立核算并编制财务报表的常设机构。

2.该居民企业被跨国企业集团指定为国别报告的报送企业。

(二)国别报告填写语言

国别报告应当以中英文双语填写,即《国别报告-所得、税收和业务活动国别分布表》等三张中文表应当使用中文填写;《国别报告-所得、税收和业务活动国别分布表(英文)》等三张表应当使用英文填写。如果部分实体既无中文名称,也无英文名称,企业应当自行进行翻译,并在《国别报告-附加说明表》中进行说明。

(三)国别报告豁免规定

最终控股企业为中国居民企业的跨国企业集团,其信息涉及国家安全的,可以按照国家有关规定,豁免填报部分或者全部国别报告。

三、同期资料

(一)同期资料类型

同期资料分为三种文档,分别是主体文档、本地文档和特殊事项文档。每种文档分别设定准备条件,企业结合自身情况,只要满足其中一种文档的准备条件就要准备该种同期资料,存在企业需要准备多种文档的可能性。

(二)同期资料准备主体

1.符合下列条件之一的企业,应准备主体文档:(1)年度发生跨境关联交易,且合并该企业财务报表的最终控股企业所属企业集团已准备主体文档;(2)年度关联交易总额超过10亿元。

2.年度关联交易金额符合下列条件之一的企业,应准备本地文档:(1)有形资产所有权转让金额(来料加工业务按照年度进出口报关价格计算)超过2亿元;(2)金融资产转让金额超过1亿元;(3)无形资产所有权转让金额超过1亿元;(4)其他关联交易金额合计超过4000万元。

3.特殊事项文档包括成本分摊协议特殊事项文档和资本弱化特殊事项文档。符合下列条件之一的企业,应准备相应特殊事项文档:(1)签订或者执行成本分摊协议的,应当准备成本分摊协议特殊事项文档;(2)关联债资比例超过标准比例需要说明符合独立交易原则的,应准备资本弱化特殊事项文档。

(三)同期资料报送与管理要求

1.主体文档:企业集团最终控股企业会计年度终了之日起12个月内准备完毕。

2.本地文档:2024年6月30日前准备完毕。

3.特殊事项文档:2024年6月30日前准备完毕。

4.同期资料应当自税务机关要求之日起30日内提供。纳税人准备好同期资料后可主动提交至主管税务机关。

企业因不可抗力无法按期提供同期资料的,应当在不可抗力消除后30日内提供同期资料。

5.同期资料应当使用中文,并标明引用信息资料的出处来源。

6.同期资料应当加盖企业印章,并有法定代表人或法定代表人授权的代表签章。

7.企业合并、分立的,应当由合并、分立后的企业保存同期资料。

8.同期资料应当自税务机关要求的准备完毕之日起保存10年。

(四)同期资料免除准备规定

企业符合以下情形之一的,可免除准备全部或部分同期资料:

1.企业执行预约定价安排的,可以不准备预约定价安排涉及关联交易的本地文档和特殊事项文档,且关联交易金额不计入本地文档的关联交易金额范围。

2.企业仅与境内关联方发生关联交易的,可以不准备主体文档、本地文档和特殊事项文档。

特别提示:一、依照规定需要准备主体文档的企业集团,如果集团内企业分属两个以上税务机关管辖,可以选择任一企业主管税务机关主动提供主体文档。集团内其他企业被主管税务机关要求提供主体文档时,在向主管税务机关书面报告集团主动提供主体文档情况后,可免于提供。“主动提供”是指在税务机关实施特别纳税调查前企业提供主体文档的情形。如果集团内一家企业被税务机关实施特别纳税调查并已按主管税务机关要求提供主体文档,集团内其他企业不能免于提供主体文档,但集团仍然可以选择其他任一企业适用前款规定。

四、税务风险提醒

(一)纳税人未按照规定的期限办理纳税申报和报送纳税资料的,根据《中华人民共和国税收征收管理法》(中华人民共和国主席令第49号)第六十条和六十二条规定,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

(二)企业不提供与其关联方之间业务往来资料,或者提供虚假、不完整资料,未能真实反映其关联业务往来情况的,依照《税收征收管理法》第七十条、《税收征收管理法实施细则》第九十六条,由税务机关责令限期改正,可处以一万元以下罚款,情节严重的,处一万元以上五万元以下的罚款。依照《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)第四十四条规定,以及《企业所得税法实施条例》第一百一十五条的规定。税务机关有权依法核定其应纳税所得额。

(三)依据《特别纳税调查调整及相互协商程序管理办法》(国家税务总局公告2017年第6号)第四条,作为实施特别纳税调查的重点关注对象,根据第四十四条对补征税款加收利息将加5个百分点计算。

五、政策依据

《中华人民共和国企业所得税法》及其实施条例、

《中华人民共和国税收征收管理法》及其实施细则、

《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(国家税务总局公告2016年第42号)、

《国家税务总局关于发布<特别纳税调查调整及相互协商程序管理办法>的公告》(国家税务总局公告2017年第6号)

《国家税务总局关于明确(中华人民共和国企业年度关联业务往来报告表(2016年版))填报口径的公告》(国家税务总局公告2017年第26号)、

《国家税务总局关于明确同期资料主体文档提供及管理有关事项的公告》(国家税务总局公告2018年第14号)、

《国家税务总局关于进一步深化税务领域“放管服”改革培育和激发市场主体活力若干措施的通知》(税总征科发〔2021〕69号)

纳税人对关联申报和同期资料准备有任何问题的,可与主管税务机关联系,或者拨打纳税服务热线12366咨询。

国家税务总局贵州省税务局

2024年4月9日

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.