收藏

收藏

国家税务总局关于中国外运集团缴纳企业所得税问题的通知

北京、天津、上海、江苏、广东、福建省(直辖市)国家税务局,青岛、大连市国家税务局:

中国外运集团是经国家税务总局批准试行合并纳税的大型企业集团,到2000年底,合并纳税期限已满。为支持该集团的发展,经研究,现将该集团2001年缴纳企业所得税问题通知如下:

一、中国外运集团及所属全资子公司,在2001年底前,按照《国家税务总局关于汇总(合并)纳税企业实行统一计算、分级管理、就地预交、集中清算所得税问题的通知》(国税发[2001]13号)法规,实行汇总缴纳企业所得税。

二、中国外运集团全资控股23家成员企业(名单附后),由中国对外贸易运输总公司在北京合并缴纳企业所得税,其中中外运国际联运代理公司、中国外运上海公司、上海船务代理公司按年度应纳所得税额的15%比例就地预缴企业所得税;其他20家成员企业,按年度应纳所得税额的60%比例就地预缴企业所得税。

三、中外运集装箱运输有限公司及其所属山东、天津分公司,分别按年度应纳所得税额的60%比例就地预缴企业所得税。

四、中国外运山东公司全资控股8家成员企业、中国外运辽宁公司全资控股7家成员企业、中国外运江苏公司全资控股16家成员企业、中国外运广东公司全资控股14家成员企业、中国外运福建公司全资控股14家成员企业,经省、计划单列市国税局核准后,可由上述公司分别在其所在地合并缴纳企业所得税。

上述所列合并纳税企业就地预交企业所得税的办法,由所在省、计划单列市国家税务局依据《国家税务总局关于汇总(合并)纳税企业实行统一计算、分级管理、就地预交、集中清算所得税问题的通知》(国税发[2001]13号)的有关法规确定。

五、从2001年度起,中国外运集团所属各级成员企业填报的企业所得税年度纳税申报表的格式和内容,应按照《国家税务总局关于印发并试行新修订的<企业所得税纳税申报表>的通知》(国税发[1998]190号)的法规执行。

六、中国外运集团所属各级成员企业,应严格执行国家税务总局关于汇总(合并)纳税企业所得税征收管理的有关法规,接受所在地国税局的管理和检查。

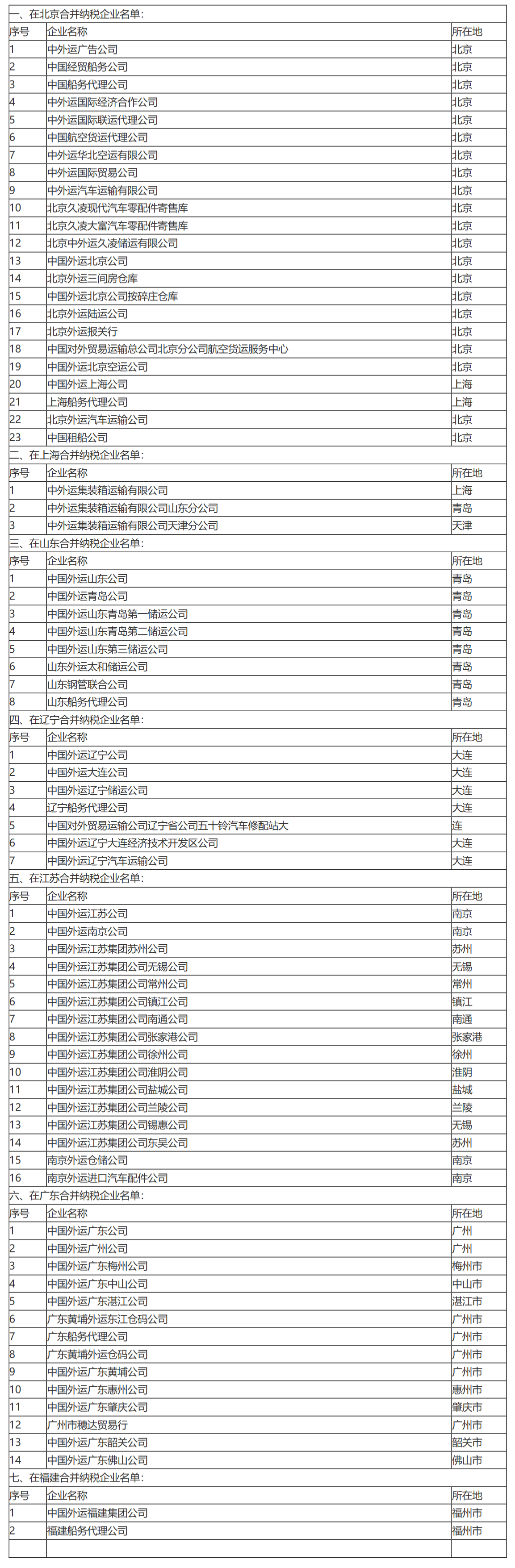

附件:

中国外运集团合并纳税企业名单

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.