收藏

收藏

财政部 国家外汇管理局关于进一步加强外商投资企业验资工作及健全外资外汇登记制度的通知

各省、自治区、直辖市财政厅(局),国家外汇管理局各省、自治区、直辖市分局、外汇管理部,深圳、大连、青岛、厦门、宁波市分局,各中资外汇指定银行:

为进一步加强外商投资企业验资工作,健全外资外汇登记制度,保证外汇资金合理、有序流动,促进利用外资工作的健康发展,现就外商投资企业验资工作中涉及外方出资的审验程序及外资外汇登记有关问题通知如下:

一、注册会计师执行外商投资企业验资业务,除实施《独立审计实务公告第1号—验资》、《中国注册会计师执业规范指南第3号-验资(试行)》规定的审验程序外,还应当根据情况采用下列方法验证:

(一)外方出资者以外币出资的,注册会计师应当检查外商投资企业的外汇登记证,以确定外币是否汇入经国家外汇管理局各分支局、外汇管理部(以下简称“外汇局”)核准的资本金账户,并向该账户开户银行函证。

(二)有下列情形的,注册会计师应当检查企业提供的“国家外汇管理局资本项目外汇业务核准件”原件,以确定其行为是否与外汇局核准的相一致:

1.外方出资者以其来源于中国境内举办的其他外商投资企业净利润和因清算、股权转让、先行收回投资、减资等所得的货币资金在境内再投资的;

2.外商投资企业以资本公积、盈余公积、未分配利润、已登记外债和应付股利转增资本的;

3.外方出资者减少出资的;

4.国家规定的其他出资方式须经外汇局核准的。

(三)外方出资者以实物出资的,注册会计师应当获取进口货物报关单,检查实物是否来源于境外。

(四)外方以本条(一)至(三)项所述方式出资的,注册会计师应当向企业注册地外汇局发出外方出资情况询证函,并根据外方出资者的出资方式附送银行询证函回函、资本项目外汇业务核准件及进口货物报关单等文件的复印件,以询证上述文件内容的真实性、合规性。

上述款项中涉及外方出资者以外币出资但在境内原币划转的,注册会计师还应当检查原币划转是否经外汇局核准。

二、各外汇指定银行应当积极配合注册会计师的工作,在收到询证函之后核对有关数据资料,明确签署意见,加盖对外具有法定证明效力的业务专用章,并在收到询证函之日起5个工作日内回函。

如果注册会计师直接到外汇指定银行函证,外汇指定银行应当在当日予以回复。

三、外汇局在收到外方出资情况询证函后,应当按照有关规定对所附送文件内容的真实性、合规性进行审核。

如果对所附送文件的真实性、合规性确认无误,外汇局应当按照本通知第六条的要求进行外资外汇登记,将进口货物报关单在网上注销,并在回函中填写外资外汇登记编号。如果发现有虚假、违规等情况,外汇局将不予登记,并在回函中说明。

外汇局应当在询证函回函上加盖资本项目业务专用章,于收到询证函之日起5个工作日内回函。

四、注册会计师应当在收到外方出资情况询证函回函后,以注明外资外汇登记编号的回函作为出具验资报告的依据,并将其复印件交企业留存备查。

如果外汇局在回函中注明附送文件存在虚假、违规等情况,注册会计师不得出具验资报告。

如果收到注明外资外汇登记编号的回函后因情况变化不出具验资报告,注册会计师应当将变动情况以书面方式告知外汇局,外汇局应当及时注销外资外汇登记编号。

五、外商投资企业在外汇局、外汇指定银行办理外汇业务或接受外汇检查时,应当按规定提交验资报告、外方出资情况询证函回函复印件。

六、外汇局应当建立外资外汇登记台账,并根据外方出资情况询证函如实记录企业名称、出资期次、外资外汇登记编号、外方出资方式、金额与日期等,将外方出资情况询证函回函复印件及附送文件留底备查。

七、外汇局应当通过外商投资企业联合年检对企业上一年度外资外汇登记情况进行检查。

八、各级财政部门和外汇局应当依各自职权,加强对会计师事务所及注册会计师验资工作和企业外汇登记工作的管理。对会计师事务所和注册会计师违反执业准则和有关规定,出具虚假验资报告,企业提交虚假证明文件或者采取其他欺诈手段取得登记的,应当依照国家有关法律、法规的规定予以处罚。

九、如果外汇指定银行、外汇局不按本通知的要求回复询证函,注册会计师可以向国家外汇管理局或其分支机构或注册会计师协会反映。

十、本通知自2002年5月1日起执行。

附件:

1、银行询证函(参考格式)

2、外方出资情况询证函(参考格式)

3、国家外汇管理局资本项目外汇业务核准件

财政部

国家外汇管理局

二〇〇二年三月十三日

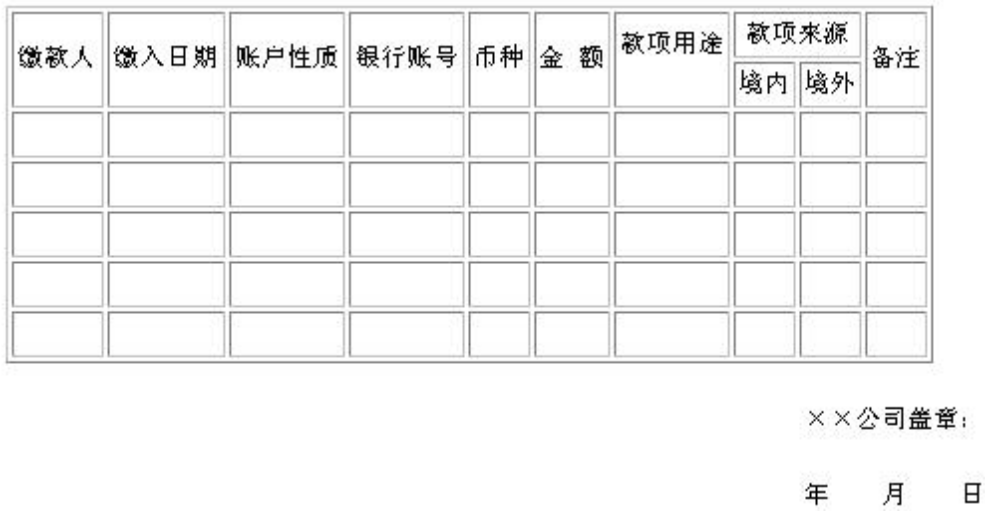

附件1

银行询证函(参考格式)

编号

__________________银行:

本公司聘请的××会计师事务所正在对本公司的注册资本实收(变更)情况进行审验。按照国家有关法规的规定和中国注册会计师独立审计准则的要求,应当询证本公司外方股东向贵行缴存的出资额。下列数据出自本公司账簿记录,如与贵行记录相符,请在本函下端“证明无误”处盖章证明;如有不符,请在“列明不符事项”处列明不符事项。回函请直接寄至××会计师事务所。

通信地址: 联系人:

邮编: 电话: 传真:

截至××年××月××日止,本公司外方股东缴入的出资额列示如下:

结论:

1、证明无误 2、如果不符,请列明不符事项

银行盖章: 银行盖章:

年 月 日 年 月 日

经办人: 经办人:

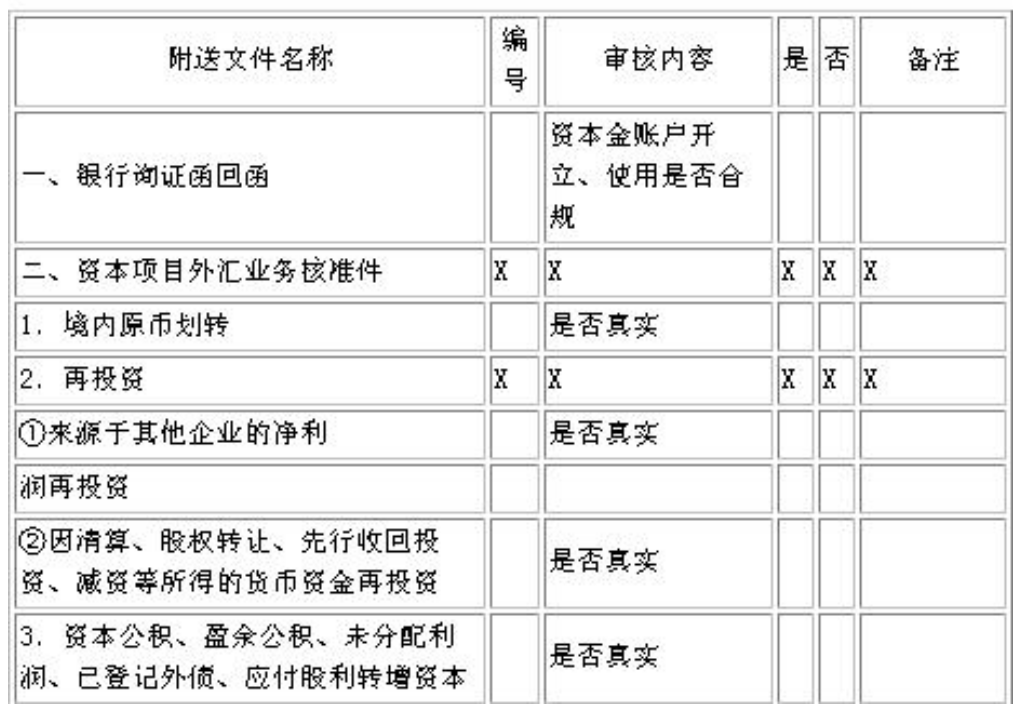

附件2

外方出资情况询证函(参考格式)

编号

国家外汇管理局_________分(支)局/外汇管理部:

本公司聘请的××会计师事务所正在对本公司注册资本的(第××期)实收(变更)情况进行审验。按照国家有关外汇管理法规的规定和中国注册会计师独立审计准则的要求,应当询证本公司外方股东的出资情况。请贵局对附送文件的真实性、合规性进行审核。如果以下填列项目确认无误,请在“是”栏标注“√”符号,当全部项目确认无误时在本函下端注明外资外汇登记编号;如果发现有不符情况,请在“否”栏标注“√”符号,并在本函下端予以说明。回函请直接寄至××会计师事务所。

通信地址: 联系人:

邮编: 电话: 传真:

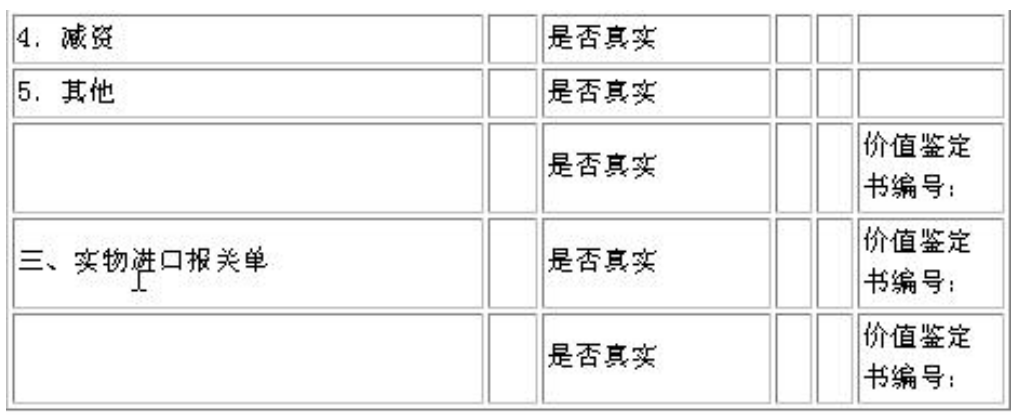

说明:按规定须进行商品价值鉴定的实物出资,其价值鉴定书编号在相关备注栏中填写。

第二项“4 减资”系指除减资再投资以外的减资行为。

结论:

1、附送文件真实、合规。 外汇局盖章:

外资外汇登记编号____________________

经办人: 年 月 日

审核人: 电话:

2、上述附送文件存在如下不符情况: 外汇局章:

(1)____________________

(2)____________________

经办人: 年 月 日

审核人: 电话:

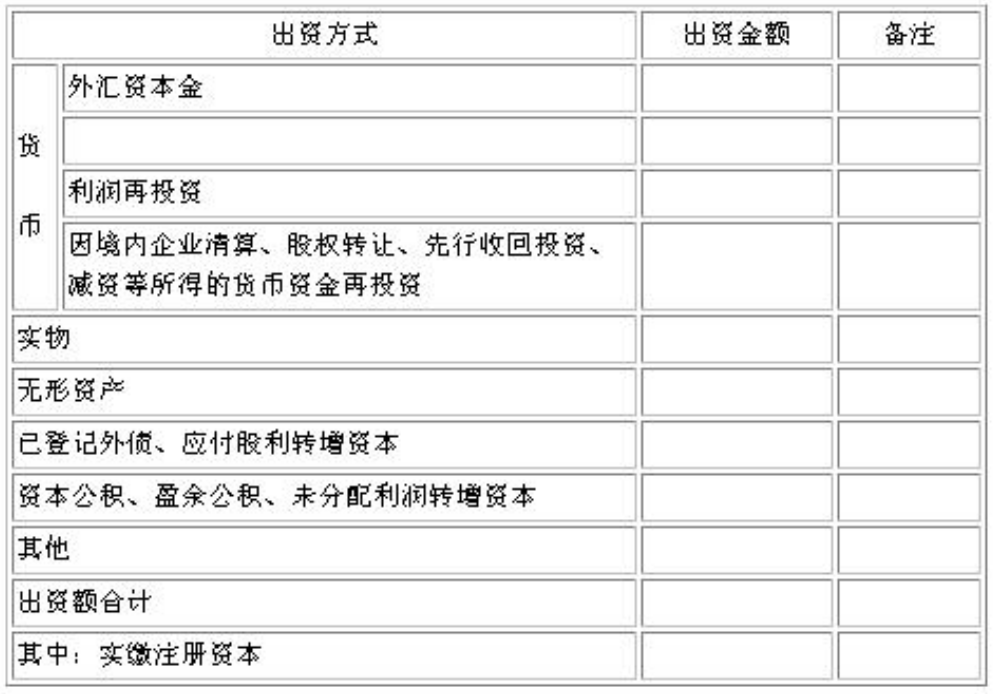

附:外方(第××期)出资情况明细表

货币单位:美元

说明:

1.非美元计价的投资按实际投入当日中国人民银行公布的外汇汇率折算为美元。

2.外汇资本金仅指从境外汇入和投资性外商投资企业从境内汇入的外汇资本金。

3.利润再投资为外方出资者以其从境内举办的其他外商投资企业获得的货币资金形式的净利润再投资。

4.应付股利为外商投资企业根据利润分配方案分配给外方出资者但尚未支付的现金股利或利润。

5.减资在相应栏目中以负数表示。

××公司盖章:

年 月 日

附件3

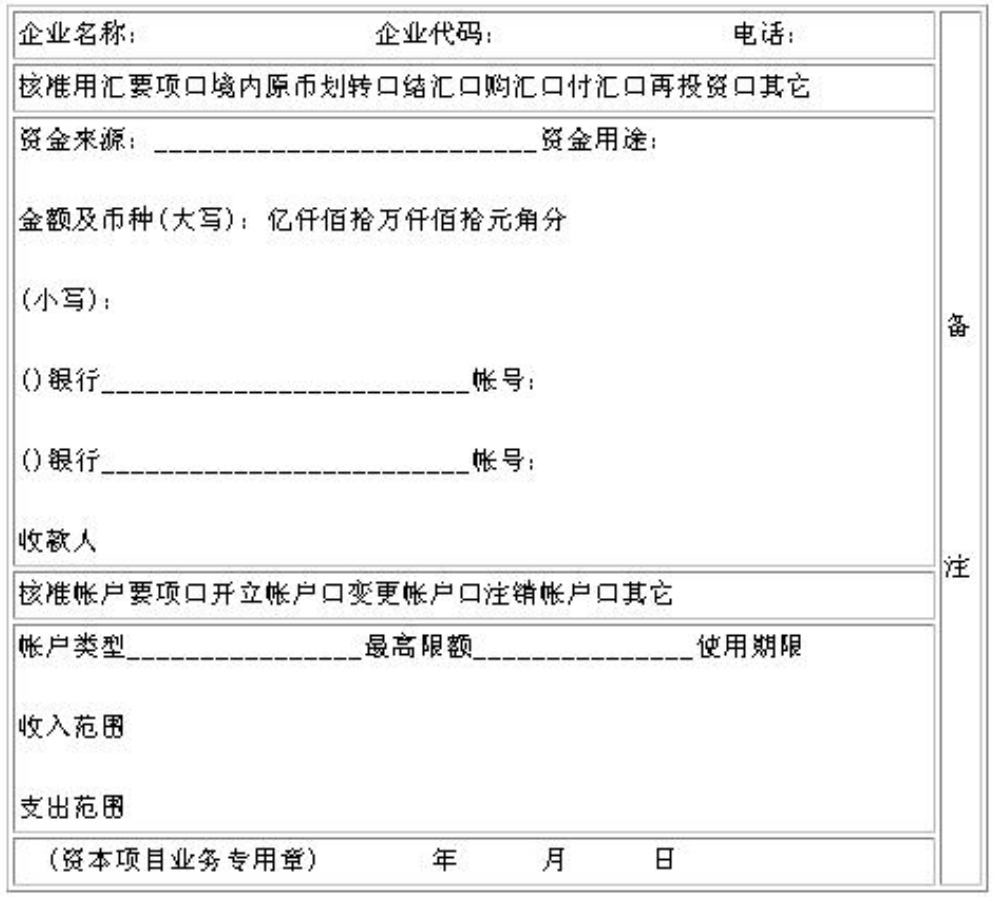

国家外汇管理局资本项目外汇业务核准件

编号:( )汇资核字第 号 本核准件自签发之日起15个工作日内有效,涂改无效

(本单据一式四联,此为第X联--XX联)

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.