点赞

点赞

复制链接

复制链接

微信

微信

分享

分享股权转让损失是否填列《投资收益纳税调整明细表》?

举例:某公司2022年初投资1000万元取得甲公司30%股权,采用权益法核算(投资时甲公司各项可辨认净资产公允价值与账面价值相等),因2022年底甲公司亏损500万元,账务上确认投资损失150万元,调减长期股权投资账面价值150万元。2023年8月公司以评估价650万将持有股权对外转让,请问在办理2023年度企业所得税汇算清缴时,该公司此业务是否应同时填列A105030《投资收益纳税调整明细表》和A105090《资产损失税前扣除及纳税调整明细表》?

《国家税务总局关于修订《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》部分表单样式及填报说明的公告》(国家税务总局公告2018年第57号)附件A105030《投资收益纳税调整明细表》填报说明规定,本表适用于发生投资收益纳税调整项目的纳税人及从事股权投资业务的纳税人填报。发生持有期间投资收益,并按税收规定为减免税收入的(如国债利息收入等),本表不作调整。处置投资项目按税收规定确认为损失的,本表不作调整,在《资产损失税前扣除及纳税调整明细表》(A105090)进行纳税调整。

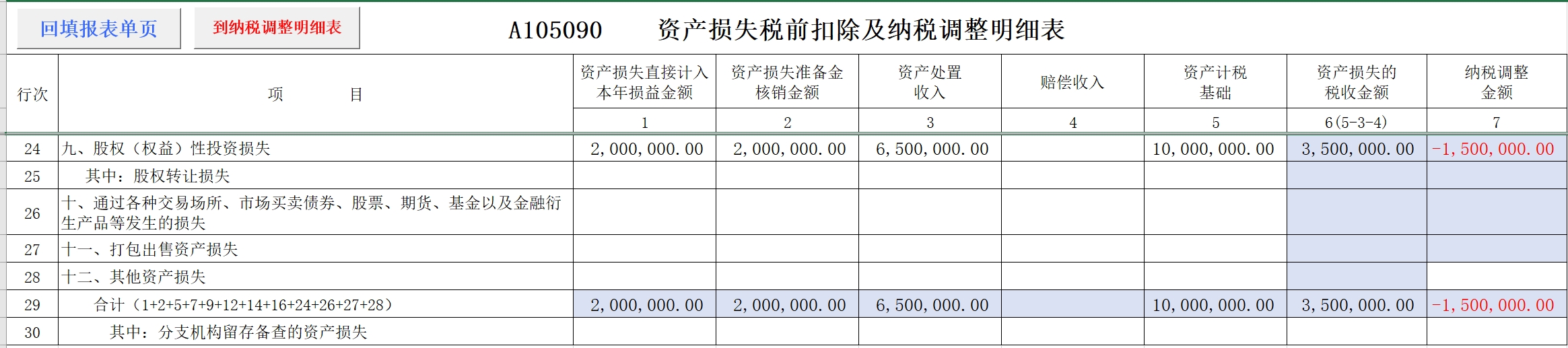

《国家税务总局关于修订企业所得税年度纳税申报表的公告》(国家税务总局公告2020年第24号)附件A105090《资产损失税前扣除及纳税调整明细表》填报说明规定,本表适用于发生资产损失税前扣除项目及纳税调整项目的纳税人填报。第24行“九、股权(权益)性投资损失”:填报纳税人当年发生的股权(权益)性投资损失的账载金额、资产损失准备金核销金额、资产处置收入、赔偿收入、资产计税基础、资产损失的税收金额及纳税调整金额。

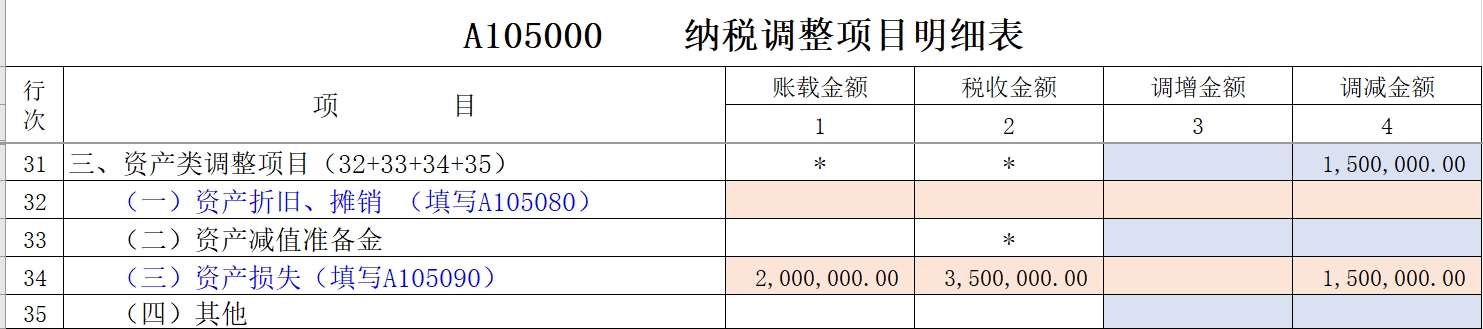

附件A105000《纳税调整项目明细表》填报说明规定,本表由纳税人根据税法、相关税收规定以及国家统一会计制度的规定,填报企业所得税涉税事项的会计处理、税务处理以及纳税调整情况。第34行“(三)资产损失”:根据《资产损失税前扣除及纳税调整明细表》(A105090)填报。若表A105090第29行第7列≥0,第3列“调增金额”填报表A105090第29行第7列金额。若表A105090第29行第7列<0,第4列“调减金额”填报表A105090第29行第7列金额的绝对值。

综上,上述股权转让产生的损失在A105030《投资收益纳税调整明细表》中不做调整,应在A105090《资产损失税前扣除及纳税调整明细表》和A105000《纳税调整项目明细表》纳税调整,具体填报如下:

1、《国家税务总局关于修订《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》部分表单样式及填报说明的公告》(国家税务总局公告2018年第57号)附件 2、《国家税务总局关于修订企业所得税年度纳税申报表的公告》(国家税务总局公告2020年第24号)附件

关注公众号

关注公众号  皖公网安备 34011102003330号

皖公网安备 34011102003330号