内容要素

效力注释:

现行有效

发文日期:

1993-12-25

发文字号:

国税发〔1993〕155号

发文机关:

国家税务总局、海关总署

收藏

收藏

小

中

大

国家税务总局 海关总署关于进口货物征收增值税、消费税有关问题的通知

广东分署、各直属海关:

根据国务院颁布的《中华人民共和国增值税暂行条例》和《中华人民共和国消费税暂行条例》的有关规定,从1994年1月1日起,对进口货物由征收产品税、增值税、工商统一税和特别消费税改为征收增值税、消费税。为使海关和税务部门正确执行有关规定,现将有关事项通知如下:

一、申报进入中华人民共和国海关境内的货物均应缴纳增值税、消费税。进口货物的收货人或办理报关手续的单位和个人,为进口货物增值税、消费税的纳税义务人。

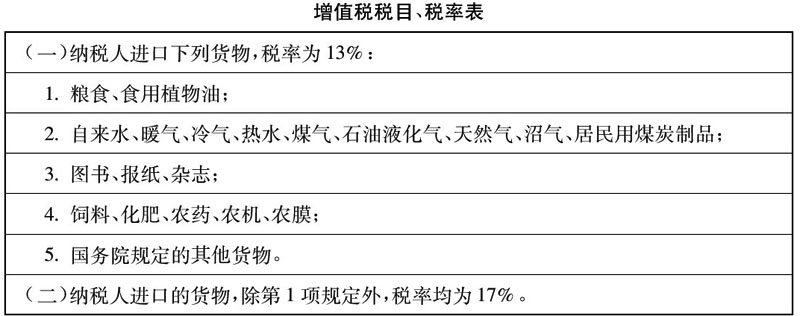

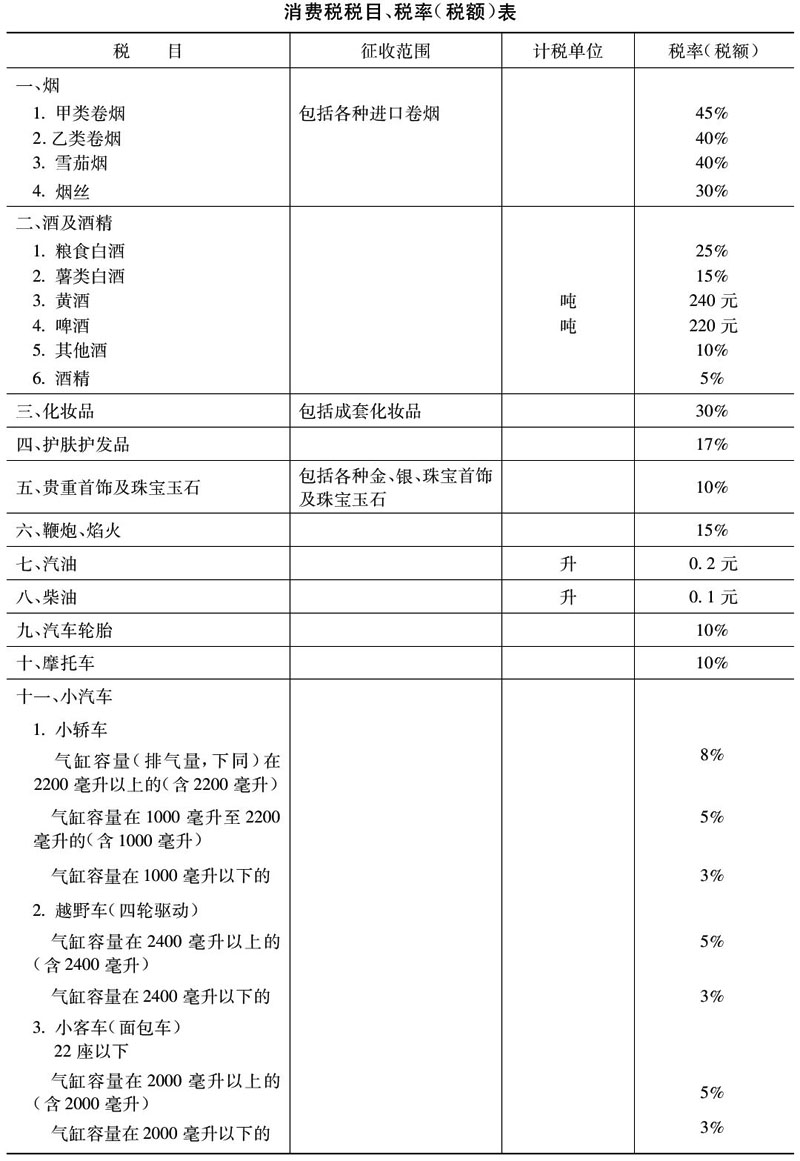

二、增值税、消费税的税目、税率(税额),依照本通知所附的《增值税税目税率表》和《消费税税目税率(税额)表》执行。

海关总署编写的《海关进出口关税与进口环节代征税对照使用手册》所列各项对照税目、税率,具有法律效力。各地海关、税务机关在执行中发现与国内税收执行不一致的,先按该手册征税,并报国家税务总局与海关总署商议后再作决定。

三、纳税人进口货物,按照组成计税价格和规定的税率计算应纳税额。其计算公式如下:

(一)增值税应纳税额的计算

组成计税价格=关税完税价格+关税+消费税

应纳税额=组成计税价格×增值税税率

(二)消费税应纳税额的计算

1.实行从价定率办法的应税消费品的应纳税额的计算

组成计税价格=(关税完税价格+关税)÷(1-消费税税率)

应纳税额=组成计税价格×消费税税率

2.实行从量定额办法的应税消费品的应纳税额的计算

应纳税额=应税消费品数量×消费税单位税额

3.实行从量定额办法计算应纳税额的应税消费品计量单位的换算标准规定如下:

(1)啤酒 1吨=988升

(2)黄酒 1吨=962升

(3)汽油 1吨=1388升

(4)柴油 1吨=1176升

四、进口环节消费税除国务院另有规定者外,一律不得给予减税、免税。进口环节原产品税、增值税、工商统一税和特别消费税对进口货物的有关政策性减税、免税规定正在清理,待报国务院批准后另行下达,调整方案下达前按原规定办理。

五、进口货物增值税、消费税的征收管理,依照《中华人民共和国税收征收管理法》、《中华人民共和国海关法》、《中华人民共和国进出口关税条例》和《中华人民共和国进出口税则》的有关规定执行。

附件:

一、增值税税目、税率表

二、消费税税目、税率(税额)表

1994-02-22

1993-12-28

推荐 阅读

财政部 税务总局 工业和信息化部关于调整节能汽车、新能源汽车车船税优惠政策的公告

根据《中华人民共和国车船税法》及其实施条例有关规定,现就调整节能汽车、新能源汽车车船税优惠政策有关事项公告如下:自2027年1月1日起,取消对节能汽车减半征收车

2026-07-07

财政部 税务总局 工业和信息化部有关司负责人就调整节能汽车、新能源汽车车船税优惠政策答记者问

近日,财政部、税务总局、工业和信息化部发布了《关于调整节能汽车、新能源汽车车船税优惠政策的公告》(以下简称《公告》)。财政部税政司、税务总局财产和行为税司、工业

2026-07-07

海南省住房公积金管理局关于进一步优化调整住房公积金贷款政策的通知

各住房公积金缴存人,各市县管理中心、受委托银行:为深入贯彻落实党中央、国务院关于促进房地产市场平稳健康发展的决策部署,更好满足缴存人刚性及改善性住房需求,经海南

2026-07-07

《社会团体分支机构、代表机构管理办法》解读

近日,民政部公布了部门规章《社会团体分支机构、代表机构管理办法》(以下简称《办法》),自2026年8月1日起施行。现解读如下:一、制定背景习近平总书记高度重视社

2026-07-07

社会团体分支机构、代表机构管理办法

(2026年6月30日中华人民共和国民政部令第85号公布,自2026年8月1日起施行)第一条 为了加强和规范社会团体分支机构、代表机构管理,推动社会团体高质量发

2026-07-07

国家税务总局江苏省税务局关于废止《江苏省地方税务局关于进一步加强土地增值税清算工作的通知》的公告

为规范土地增值税征收管理,根据《税务规范性文件制定管理办法》(国家税务总局令第41号公布,第50号、第53号修改)有关规定,现决定将《江苏省地方税务局关于进一步

2026-07-07

关于《国家税务总局江苏省税务局关于废止〈江苏省地方税务局关于进一步加强土地增值税清算工作的通知〉的公告》的解读

一、制定背景是什么?现行土地增值税清算管理有关规定已对清算评估、清算方式确定、清算鉴证业务等予以明确,为进一步规范土地增值税征收管理,对明显不适应现实需要的税务

2026-07-07

国家税务总局福建省税务局关于土地增值税征收管理若干事项的公告

为进一步规范我省(不含厦门市,下同)土地增值税征收管理,根据《中华人民共和国税收征收管理法》及其实施细则、 《中华人民共和国土地增值税暂行条例》及其实施细则、《

2026-07-07

商务部办公厅 海关总署办公厅关于开展综合保税区外保税检测试点工作的通知

为贯彻落实《国务院办公厅关于以高水平开放推动服务贸易高质量发展的意见》(国办发〔2024〕44号),根据《商务部等9部门印发〈关于促进服务出口的若干政策措施〉的

2026-07-07

商务部公告2026年第26号 公布关于进一步完善战略矿产两用物项出口管制违法违规行为举报处理工作有关事项

为充分发挥社会监督作用,打击战略矿产两用物项出口管制违法违规行为,根据《中华人民共和国出口管制法》《中华人民共和国对外贸易法》等法律法规,商务部决定进一步完善战

2026-07-02

财政部 税务总局关于更新国产抗艾滋病病毒药物免税品种清单的公告

现将更新国产抗艾滋病病毒药物免税品种清单有关事项公告如下:自本公告发布之日起至2027年12月31日,多替拉韦钠纳入《财政部 税务总局关于延续免征国产抗艾滋病病

2026-07-07

商务部公告2026年第24号 公布《产业链供应链安全调查工作办法》

为贯彻落实《国务院关于产业链供应链安全的规定》(国务院令第834号),做好产业链供应链安全调查工作,维护我国产业链供应链安全,商务部制定了《产业链供应链安全调查

2026-07-02

关注公众号

关注公众号 皖ICP备2021017961号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

Loading...