收藏

收藏

中华人民共和国车辆购置税暂行条例

第一条 在中华人民共和国境内购置本条例规定的车辆(以下简称应税车辆)的单位和个人,为车辆购置税的纳税人,应当依照本条例缴纳车辆购置税。

第二条 本条例第一条所称购置,包括购买、进口、自产、受赠、获奖或者以其他方式取得并自用应税车辆的行为。

本条例第一条所称单位,包括国有企业、集体企业、私营企业、股份制企业、外商投资企业、外国企业以及其他企业和事业单位、社会团体、国家机关、部队以及其他单位;所称个人,包括个体工商户以及其他个人。

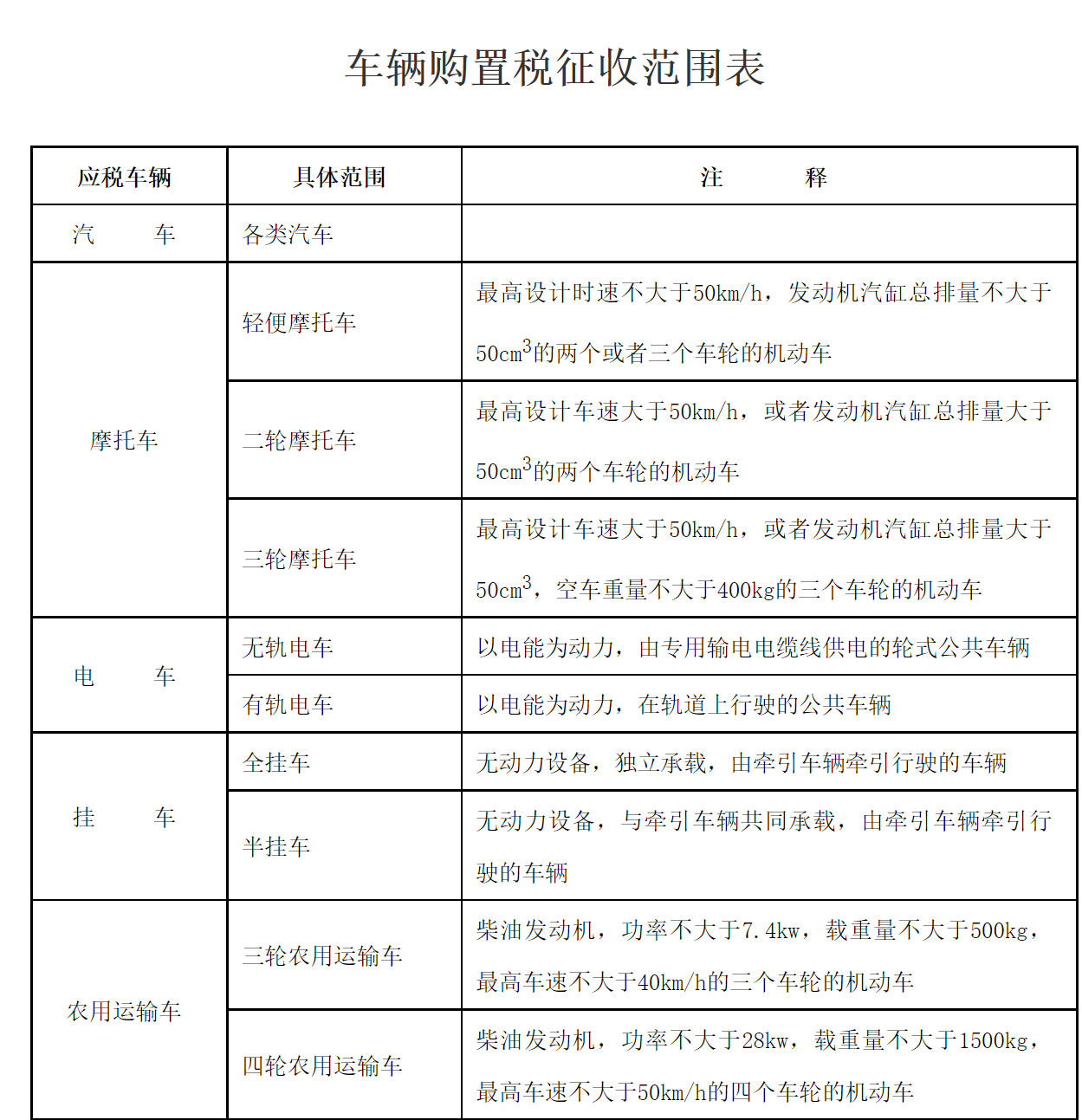

第三条 车辆购置税的征收范围包括汽车、摩托车、电车、挂车、农用运输车。具体征收范围依照本条例所附《车辆购置税征收范围表》执行。

车辆购置税征收范围的调整,由国务院决定并公布。

第四条 车辆购置税实行从价定率的办法计算应纳税额。应纳税额的计算公式为:

应纳税额=计税价格×税率

第五条 车辆购置税的税率为10%。

车辆购置税税率的调整,由国务院决定并公布。

第六条 车辆购置税的计税价格根据不同情况,按照下列规定确定:

(一)纳税人购买自用的应税车辆的计税价格,为纳税人购买应税车辆而支付给销售者的全部价款和价外费用,不包括增值税税款。

(二)纳税人进口自用的应税车辆的计税价格的计算公式为:

计税价格=关税完税价格+关税+消费税

(三)纳税人自产、受赠、获奖或者以其他方式取得并自用的应税车辆的计税价格,由主管税务机关参照本条例第七条规定的最低计税价格核定。

第七条 国家税务总局参照应税车辆市场平均交易价格,规定不同类型应税车辆的最低计税价格。

纳税人购买自用或者进口自用应税车辆,申报的计税价格低于同类型应税车辆的最低计税价格,又无正当理由的,按照最低计税价格征收车辆购置税。

第八条 车辆购置税实行一次征收制度。购置已征车辆购置税的车辆,不再征收车辆购置税。

第九条 车辆购置税的免税、减税,按照下列规定执行:

(一)外国驻华使馆、领事馆和国际组织驻华机构及其外交人员自用的车辆,免税;

(二)中国人民解放军和中国人民武装警察部队列入军队武器装备订货计划的车辆,免税;

(三)设有固定装置的非运输车辆,免税;

(四)有国务院规定予以免税或者减税的其他情形的,按照规定免税或者减税。

第十条 纳税人以外汇结算应税车辆价款的,按照申报纳税之日中国人民银行公布的人民币基准汇价,折合成人民币计算应纳税额。

第十一条 车辆购置税由国家税务局征收。

第十二条 纳税人购置应税车辆,应当向车辆登记注册地的主管税务机关申报纳税;购置不需要办理车辆登记注册手续的应税车辆,应当向纳税人所在地的主管税务机关申报纳税。

第十三条 纳税人购买自用应税车辆的,应当自购买之日起60日内申报纳税;进口自用应税车辆的,应当自进口之日起60日内申报纳税;自产、受赠、获奖或者以其他方式取得并自用应税车辆的,应当自取得之日起60日内申报纳税。

车辆购置税税款应当一次缴清。

第十四条 纳税人应当在向公安机关车辆管理机构办理车辆登记注册前,缴纳车辆购置税。

纳税人应当持主管税务机关出具的完税证明或者免税证明,向公安机关车辆管理机构办理车辆登记注册手续;没有完税证明或者免税证明的,公安机关车辆管理机构不得办理车辆登记注册手续。

税务机关应当及时向公安机关车辆管理机构通报纳税人缴纳车辆购置税的情况。公安机关车辆管理机构应当定期向税务机关通报车辆登记注册的情况。

税务机关发现纳税人未按照规定缴纳车辆购置税的,有权责令其补缴;纳税人拒绝缴纳的,税务机关可以通知公安机关车辆管理机构暂扣纳税人的车辆牌照。

第十五条 免税、减税车辆因转让、改变用途等原因不再属于免税、减税范围的,应当在办理车辆过户手续前或者办理变更车辆登记注册手续前缴纳车辆购置税。

第十六条 车辆购置税的征收管理,依照《中华人民共和国税收征收管理法》及本条例的有关规定执行。

第十七条 本条例自2001年1月1日起施行。

附:

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.