收藏

收藏

国家税务总局关于服务贸易对外支付税收征管有关问题的补充通知

![自2009年1月1日起,本法规全文废止。参见:汇发[2008]64号 国家外汇管理局 国家税务总局关于服务贸易等项目对外支付提交税务证明有关问题的通知。](/_nuxt/img/xzts.19b634c.png)

天津、上海、江苏、福建、湖南、四川省(直辖市)国家税务局、地方税务局:

《国家外汇管理局 国家税务总局关于试行服务贸易对外支付税务备案有关问题的通知》(汇发〔2008〕8号)和《国家税务总局关于服务贸易对外支付税收征管有关问题的通知》(国税函〔2008〕219号)已经下发,现就试行服务贸易对外支付税务备案制度的执行问题补充通知如下:

一、 关于两个文件的执行范围

(一) 运输项目中,试点政策不适用于国际海运。

(二) 金融服务项目中,试点政策包括担保费,但不包括利息。

二、 关于税务备案的主管税务机关,仍按国家外汇管理局和国家税务总局联合下发的汇发〔1999〕372号文件的规定执行,试点期间不作变动。

三、 试点地区进行税务备案的金额为,每次对外支付在5万美元以上(不含5万美元)。每次付汇金额在5万美元以下(含5万美元)的,无需办理税务备案。

四、 境内机构办理税务备案时,应当提交两份合同复印件。

五、 试点省市的主管国家税务局按以下规格刻制税务备案专用章,并到同级外汇管理部门备案。

内容分为两行:第一行为办理税务备案的国家税务局名称,第二行为对外支付税务备案专用章。

规格:63MM×20MM 字体:仿宋 字号:不限

六、 主管国家税务局、地方税务局之间的《境内机构服务贸易对外支付税务备案表》传递方式为:主管国家税务局在办理税务备案的当日,将《境内机构服务贸易对外支付税务备案表》传真至主管地方税务局。同时,主管地方税务局应当定期到主管国家税务局取回《境内机构服务贸易对外支付税务备案表》原件及合同复印件,以保证应征税款及时征收。

七、 试点期间以附后的《境内机构服务贸易对外支付税务备案表》及《备案须知》为准。

附件:

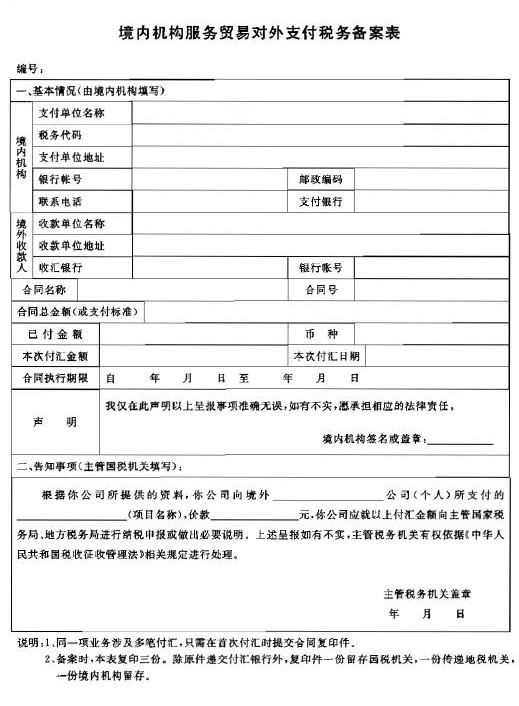

1.境内机构服务贸易对外支付税务备案表

2.备案须知

附件1:

附件2:

1.境内机构到外汇指定银行办理5万美元以上(不含5万美元)的服务贸易对外支付,须事先填写《备案表》,到当地地市国家税务局办理备案手续。

2.境内机构可以通过以下途径取得空白《备案表》:

(一)主管国家税务局办税服务厅窗口领取;

(二)省、市两级国家税务局互联网站下载;

(三)自行复印空白表备用。

3.境内机构须填写基本情况部分,告知事项部分由主管国家税务局填写。

4.“已付金额”一栏,填写在同一服务贸易行为涉及多笔对外支付外汇情况下,办理第一笔支付之日起至今,已支付的外汇总金额。

5.境内机构填写完毕后,将本表复印三份和相关合同(协议)复印件两份一并交主管国家税务局办理备案。

6.同一服务贸易行为如涉及多笔对外支付外汇,境内机构在每次办理5万美元以上(不含5万美元)的支付前,都须填写此表并办理税务备案手续,但只在首次备案时提交合同(协议)复印件。

7.主管国家税务局核对表格内容后,现场填写告知事项并盖章。境内机构持税务机关签章后的《备案表》,以及外汇管理局规定的其他单证,到外汇指定银行办理相关对外支付手续。

8.境内机机构营救以上付汇金额向主管国家税务局、地方税务局进行纳税申报或做出必要说明。上述呈报如有不实,主管税务机关有权依据《中华人民共和国税收征收管理法》相关规定进行处理。

9.适用税收协定的还要提交协定对方主管税务机关出具的《居民身份证明》,以及税务机关要求提供的其它材料。

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.