收藏

收藏

【解读】关于《国家税务总局珠海市税务局关于明确土地增值税预计增值率测算方法的公告》的解读

国家税务总局珠海市税务局发布了《国家税务总局珠海市税务局关于明确土地增值税预计增值率测算方法的公告》(2025年第1号)(以下简称《公告》),现将《公告》解读如下:

一、《公告》的出台背景

2024年12月27日,国家税务总局广东省税务局、国家税务总局深圳市税务局联合发布了《国家税务总局广东省税务局 国家税务总局深圳市税务局关于调整土地增值税预征率的公告》(2024年第5号),明确了土地增值税首次纳税义务发生时间在 2025年1月1日后的房地产开发项目,根据预计增值率高低适用不同的预征率。为明确预计增值率的测算方法,特制定本《公告》。

二、《公告》的主要内容

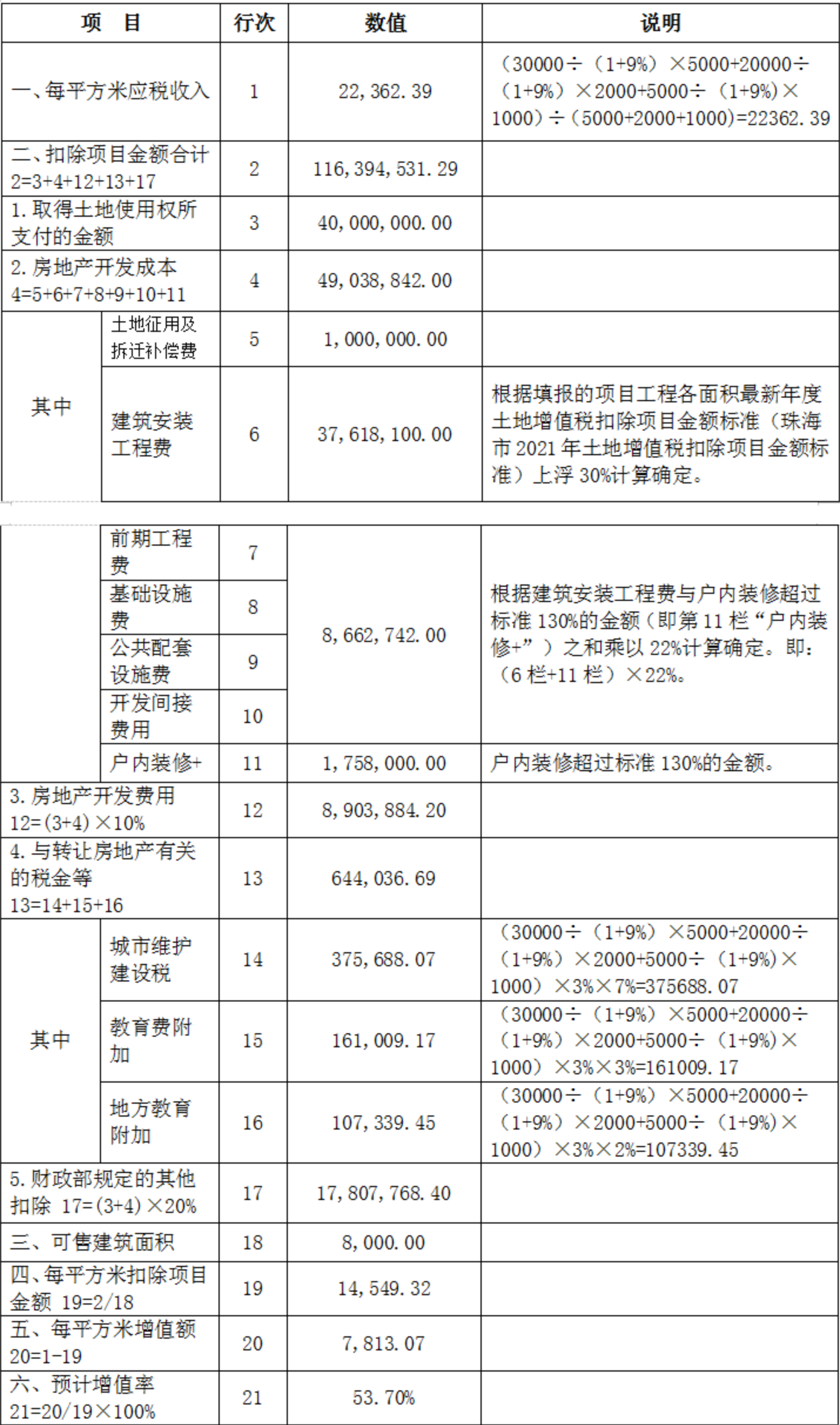

《公告》根据《中华人民共和国土地增值税暂行条例》有关收入和扣除项目的规定,明确了预计增值率的测算方法和测算表格。综合考虑扣除项目金额标准发布时间滞后等因素,《公告》规定测算预计增值率时,建筑安装工程费按照我市发布的最新年度土地增值税扣除项目金额标准上浮30%计算确定。另外,结合我市已清算土地增值税项目的成本费用情况,前期工程费、基础设施费、公共配套设施费和开发间接费用,根据计算确定的建筑安装工程费与“户内装修+”之和的22%计算确定。现举例说明测算过程:

某房地产开发项目总可售建筑面积8000㎡,其中住宅类型5000㎡(装修交付)、商业类型2000㎡、车位类型1000㎡,各房屋类型的每平方米含税价格分别为30000元/㎡、20000元/㎡、5000元/㎡。该项目桩基础采用预制管桩,住宅层数为20层、商业类型为裙楼、车位类型为地下室一层。该项目发生取得土地使用权所支付的金额4000万元、土地征用及拆迁补偿费100万元,可提供佐证材料并经税务机关确认户内装修2000元/㎡。结合目前珠海市发布的最新年度(2021年度)土地增值税扣除项目金额标准,该项目预计增值率计算过程见下表:

三、《公告》的生效时间

《公告》自2025年1月1日起施行,《珠海市房地产开发企业土地增值税预征办法(暂行)》(珠地税发〔2009〕283号发布,珠海市地方税务局公告2010年第1号修改)同时废止。

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.