收藏

收藏

【解读】关于2024年第三批有关商品归类决定的公告解读

为便于进出口货物的收发货人及其代理人正确申报商品归类事项,根据《中华人民共和国海关进出口货物商品归类管理规定》(海关总署令第252号,2021年发布)有关规定,近日海关总署公布2024年第三批商品归类决定。现就有关商品归类决定解读如下:

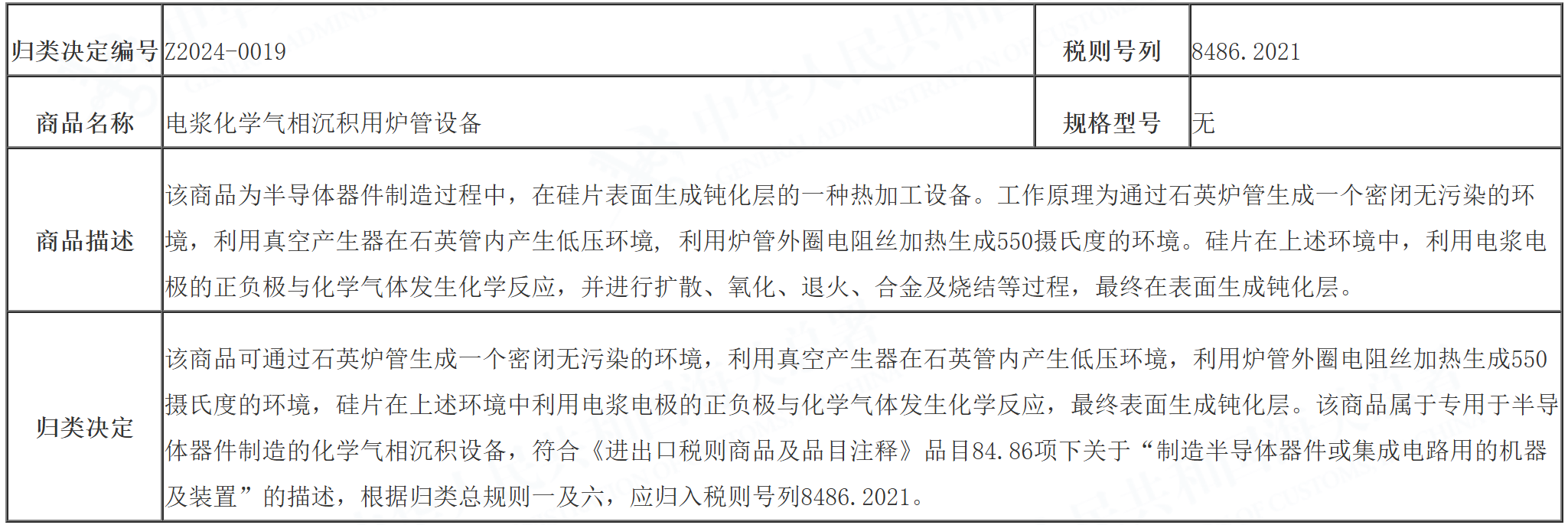

一、“电浆化学气相沉积用炉管设备”商品归类决定

电浆化学气相沉积用炉管设备,是一种化学气相沉积设备(CVD)。该类设备通过使用电浆(等离子体)促进化学反应,在各类衬底上沉积薄膜。虽然化学气相沉积设备用途广泛,但可根据其加工精度、加工对象(衬底)的尺寸以及薄膜的材质,准确区分具体用途。

本商品属于专用于半导体器件制造的化学气相沉积设备,符合《进出口税则商品及品目注释》品目84.86项下关于“制造半导体器件或集成电路用的机器及装置”的描述,根据归类总规则一及六,应归入税则号列8486.2021。

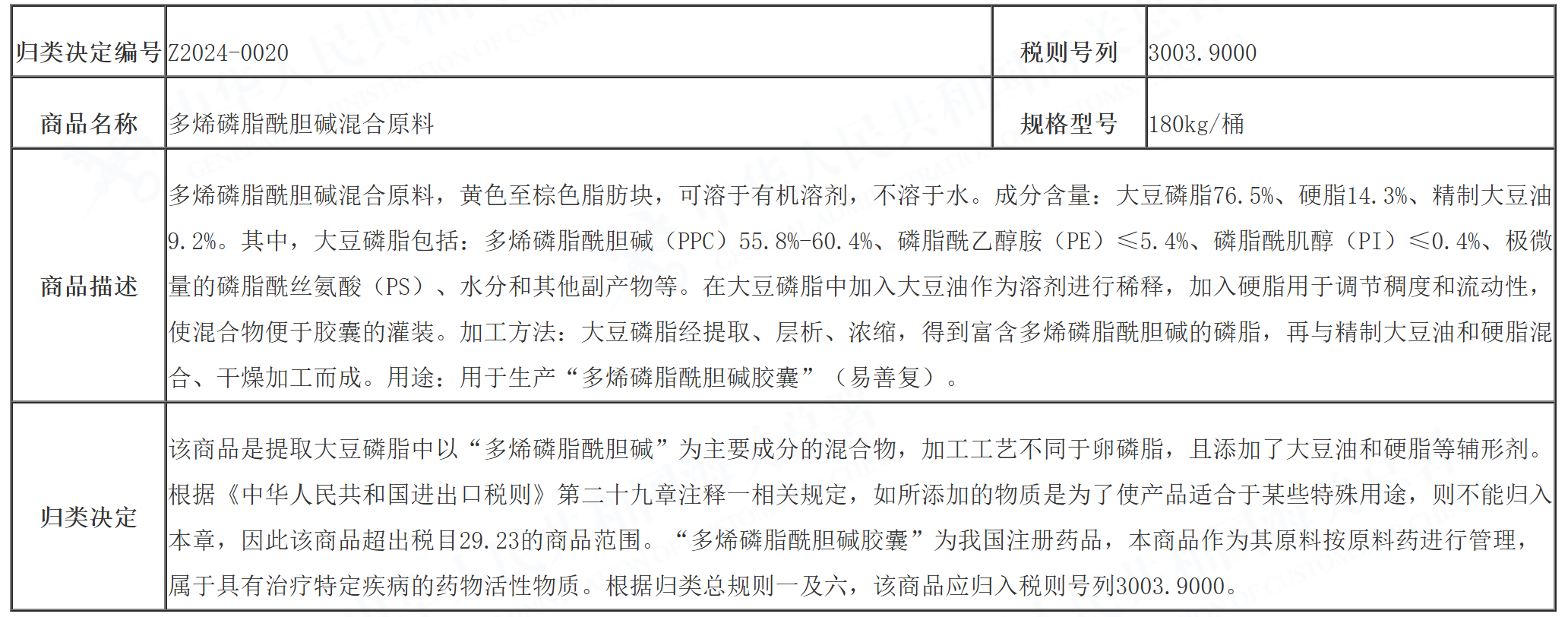

二、“多烯磷脂酰胆碱混合原料”商品归类决定

该商品相较于卵磷脂,经过提取和纯化工艺,部分去除了非靶向作用于肝脏的具有药理作用的活性物质——磷脂酰乙醇胺(PE)和磷脂酰肌醇(PI),获得了更高含量的磷脂酰胆碱(PC),且其中的PC主要是含有更多不饱和脂肪酸结构的多烯磷脂酰胆碱(PPC)。该产物是卵磷脂经过进一步提取的以“多烯磷脂酰胆碱”为主要成分的混合物,已经不属于卵磷脂,因此不能按照卵磷脂归入税目29.23项下。

该商品在多烯磷脂酰胆碱中添加了大豆油和硬脂等辅形剂,硬脂用于调节稠度和流动性,使混合物便于胶囊的罐装。根据《税则》第二十九章注释一,如所添加的物质是为了使产品适应特定用途,则不能归入本章(第二十九章)。

“多烯磷脂酰胆碱”在我国由国家药品主管部门按原料药进行管理,以其为主要成分生产的“多烯磷脂酰胆碱胶囊”(易善复)为我国注册药品,因此认定其成分属于治疗特定疾病的药物活性物质。最终,根据归类总规则一及六,该商品应归入税则号列3003.9000。

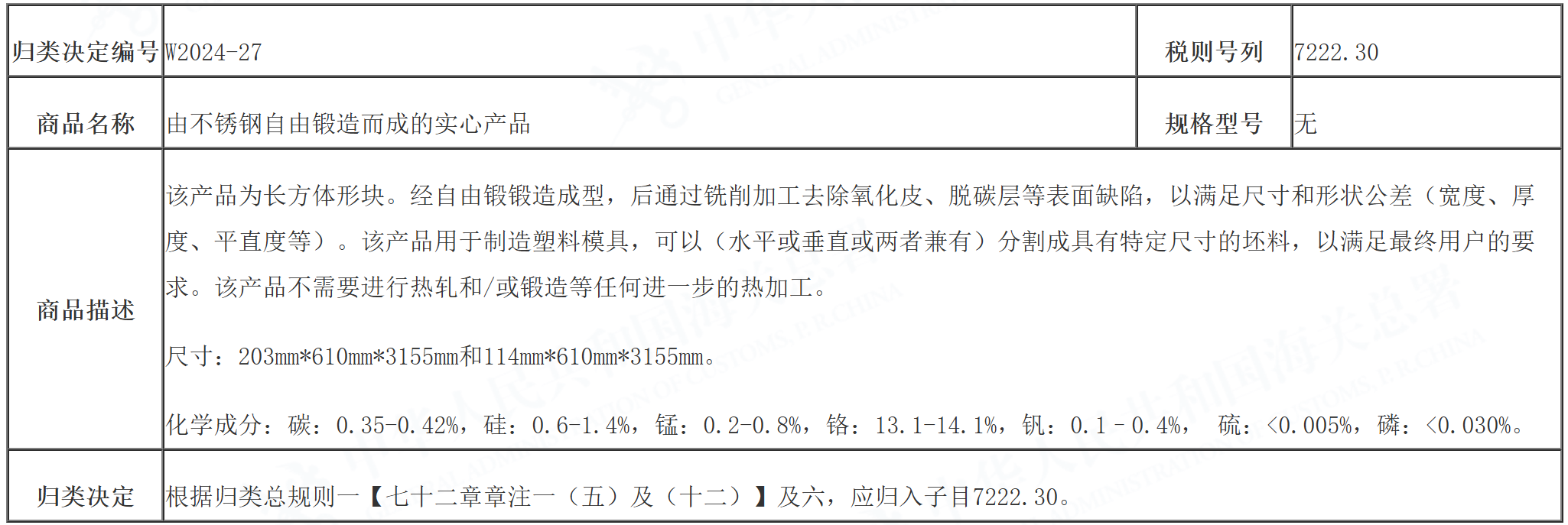

三、“由不锈钢自由锻造而成的实心产品”商品归类决定

由不锈钢自由锻造而成的实心产品,外观为长方体形块。其加工工艺为不锈钢经自由锻锻造成型,后通过铣削加工去除氧化皮、脱碳层等表面缺陷,以满足尺寸和形状公差(宽度、厚度、平直度等)。

该产品用于制造塑料用模具(俗称“模具钢”),可以(水平或垂直或两者兼有)分割成具有特定尺寸的坯料,以满足最终用户的要求。使用前该产品不需要进行热轧和/或锻造等任何进一步的热加工。

引用该归类决定时,可参考以下几点:

一是根据商品描述中的化学成分(碳0.35-0.42%,硅0.6-1.4%,锰0.2-0.8%,铬13.1-14.1%,钒0.1–0.4%,硫<0.005%,磷<0.030%)判定,该商品符合《税则》第七十二章章注一(五)有关“不锈钢”的定义范围,为不锈钢类产品。

二是该商品为长方体形块,不符合第七十二章章注一(十一)有关“不规则盘绕的热轧条、杆”的定义范围。

三是该商品为自由锻锻造产品,未经轧制,不符合第七十二章章注一(十)有关“平板轧材”的定义范围。

四是该商品经自由锻锻造成型后,虽进行过铣削加工去除氧化皮、脱碳层等表面缺陷,但根据第七十二章总注释规定,该类表面机械加工不影响货品的归类。该商品使用前不需要再进行热轧和/或锻造等任何进一步的热加工,其长方体外观也不具备其他具体制品的外观特征,非半制成品,属于最终使用产品,不符合第七十二章章注一(九)有关“半制成品”的定义范围。

综上所述,该商品符合第七十二章章注一(十二)有关“其他条、杆”的定义范围,应归入子目7222.30项下。

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.