收藏

收藏

重庆市人民政府关于水资源税具体适用税额等事项的通知

各区县(自治县)人民政府,市政府各部门,有关单位:

为加强水资源管理和保护,促进水资源节约集约安全利用,根据党的二十大和二十届二中、三中全会精神,以及《中华人民共和国资源税法》《中华人民共和国水法》《财政部税务总局水利部关于印发〈水资源税改革试点实施办法〉的通知》(财税〔2024〕28号)有关规定,结合水资源开发利用及管理实际,现将我市水资源税具体适用税额等事项通知如下。

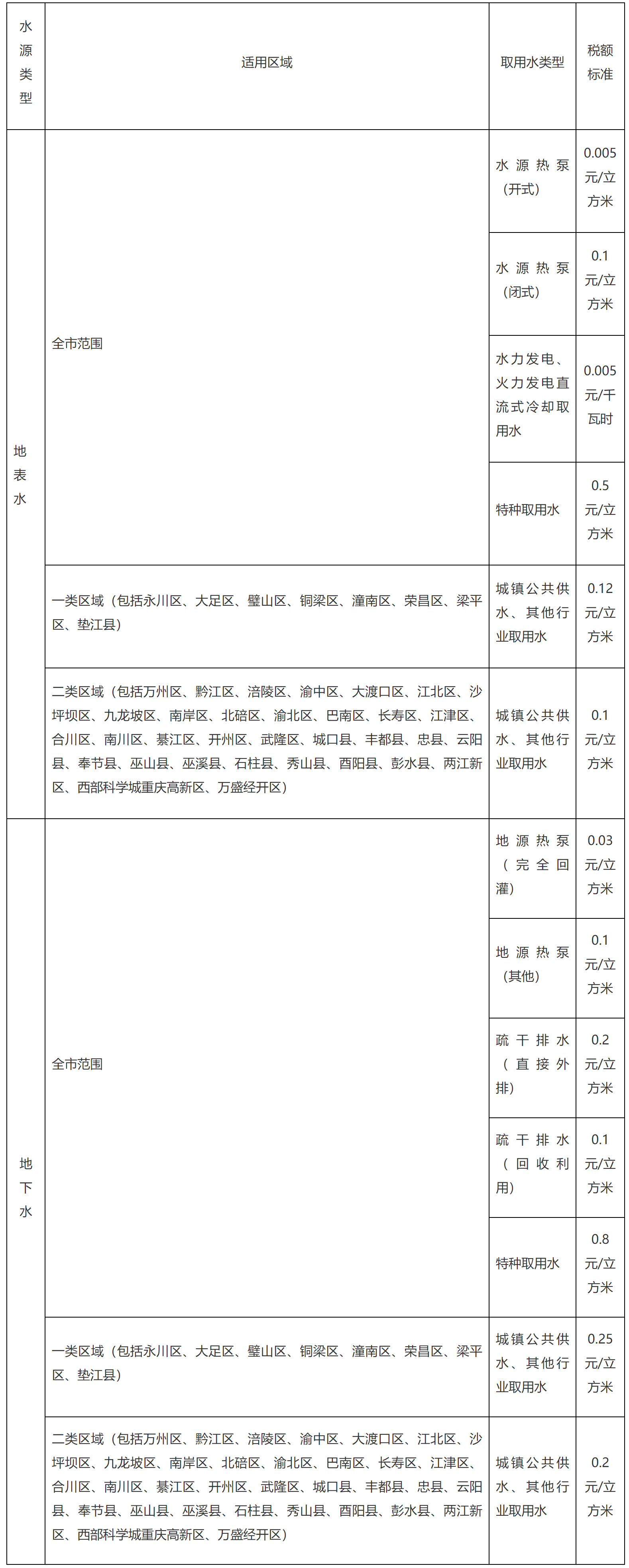

一、我市水资源税的具体适用税额,以《水资源税改革试点实施办法》所附《各省、自治区、直辖市水资源税最低平均税额表》规定的最低平均税额为基础确定,按《重庆市水资源税适用税额表》(见附件)执行。

二、城镇公共供水企业应纳税额=实际取用水量×(1-公共供水管网合理漏损率)×适用税额。我市公共供水管网合理漏损率为9%。

三、除火力发电直流式冷却取用水外,冷却取用水应纳税额的计算公式为:应纳税额=实际取用水量×适用税额。火力发电直流式冷却取用水按照实际发电量计征水资源税。

四、对依法应纳入取水许可管理的水资源税纳税人,除水力发电、火力发电直流式冷却取用水和城镇公共供水外,年实际取水量超过许可水量的,超过部分按适用税额的2倍征收水资源税。除《水资源税改革试点实施办法》第三条规定的不缴纳水资源税的情形外,未经批准擅自取用水的,按适用税额的3倍征收水资源税。

五、对超过规定限额的农业生产取用水和主要供农村人口生活用水的集中式饮水工程取用水,免征水资源税。主要供农村人口生活用水的集中式饮水工程名单由水行政主管部门会同同级财政、税务等部门确定。

六、水资源税收入纳入一般公共预算管理。其中:三峡电站的水资源税按重点税源管理,收入归属市级;其余水资源税收入按照市与区县4∶6的比例划分。原中央和市级收入基数部分(以2023年为基期)的差额,纳入市与区县两级财政结算事项。水行政主管部门会同有关部门履行水资源开发、节约、保护、管理职能等相关经费支出由同级财政预算统筹安排。

七、各区县(自治县)人民政府应当建立财政、税务、水利、发展改革、经济信息、城市管理、农业农村、住房城乡建设、规划自然资源等部门依法治税的分工协作工作机制,加强水资源税征收管理,实现信息共享,推进税收共治。

八、水资源税改革试点期间其他有关配套措施,由市财政局、重庆市税务局、市水利局会同相关部门研究确定。

九、本通知自2024年12月1日起施行。《重庆市物价局 重庆市财政局 重庆市水利局关于调整水资源费收费标准的通知》(渝价〔2006〕136号)、《重庆市物价局 重庆市财政局 重庆市水利局关于调整城市居民用水水资源费征收标准的通知》(渝价〔2006〕365号)、《重庆市物价局 重庆市财政局 重庆市水利局关于调整地下水水资源费征收标准的通知》(渝价〔2013〕394号)、《重庆市水利局 重庆市财政局 重庆市城乡建设委员会 重庆市物价局关于重庆市地表水水源热泵水资源费征收有关问题的通知》(渝水资源﹝2013﹞35号)、《重庆市物价局 重庆市财政局 重庆市水利局关于调整我市发电取水水资源费征收标准的通知》(渝价〔2015〕5号)同时废止。其他原有规定与本通知不一致的,以本通知为准。

附件:重庆市水资源税适用税额表

重庆市人民政府

2024年12月1日

(此件公开发布)

附件

重庆市水资源税适用税额表

备注:

1.火力发电循环式冷却取用水适用所在区域“其他行业取用水”税额标准。

2.除水力发电、火力发电直流式冷却取用水和城镇公共供水外,水资源严重短缺和超载地区取用水的适用税额,按同区域水资源非严重短缺和超载地区同类型取用水户适用税额的2倍执行。

3.跨省(直辖市)界河水电站水力发电取用水的适用税额,按相关省份中水资源税税额较高一方的标准执行。

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.