收藏

收藏

【解读】关于2024年第二批有关商品归类决定的政策解读

为便于进出口货物的收发货人及其代理人正确申报商品归类事项,根据《中华人民共和国海关进出口货物商品归类管理规定》(海关总署令第252号公布)有关规定,近日海关总署公布2024年第二批商品归类决定。现就有关商品归类决定解读如下:

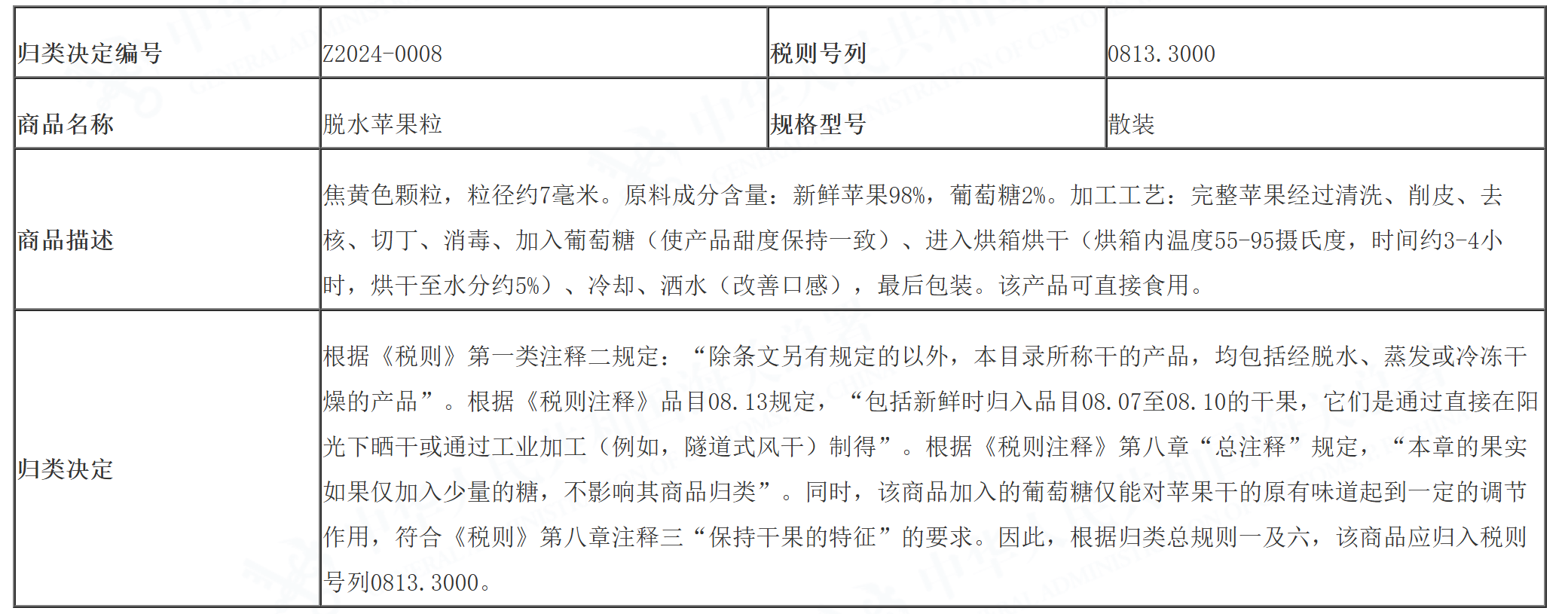

一、“脱水苹果粒”商品归类决定

脱水苹果粒,是由完整苹果经过清洗、削皮、去核、切丁、消毒、加入葡萄糖、烘箱烘干、冷却、洒水等工艺制成。

上述加工工艺未超出《税则》第八章的范畴,在给出的归类依据中,第一点和第二点阐述了烘箱烘干的工艺没有超出税目08.13所允许的加工方法,第三点和第四点阐述了加入葡萄糖也没有改变原商品的基本特征,因此得出该商品归入税号0813.3000的结论。

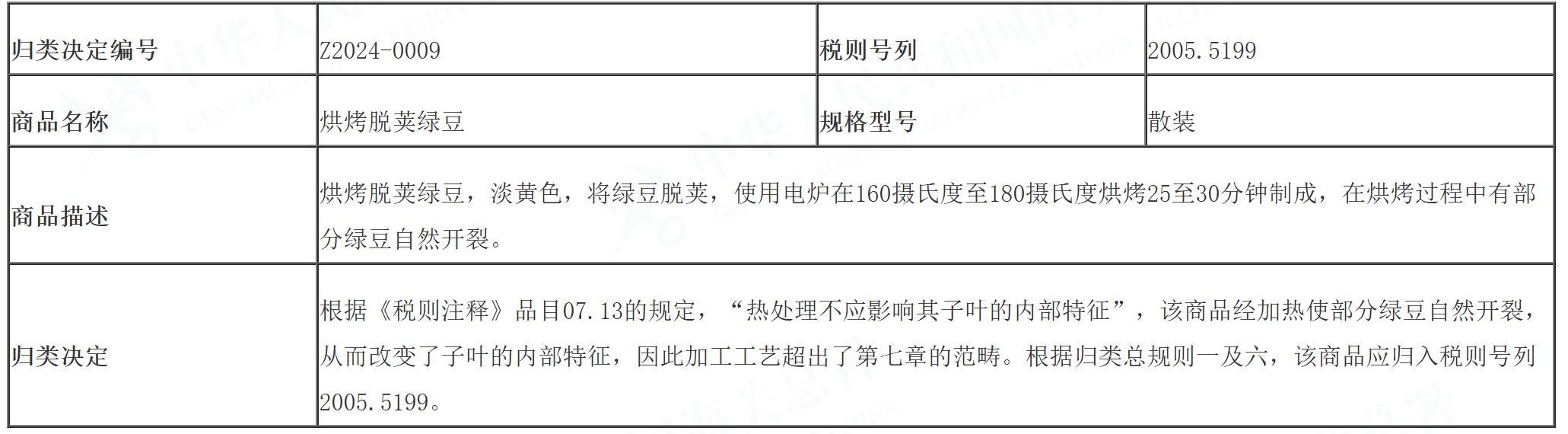

二、“烘烤脱荚绿豆”商品归类决定

烘烤脱荚绿豆,是将绿豆脱荚,使用电炉烘烤制成,在烘烤过程中有部分绿豆自然开裂。

在给出的归类依据中说明,该商品经加热使部分绿豆自然开裂,从而改变了绿豆子叶的内部特征,不符合《税则注释》关于税目07.13“热处理不应影响其子叶的内部特征”的表述,因此得出该商品的加工工艺超出税目07.13所允许的范围而应归入税号2005.5199的结论。

此外,要注意以下三点:一是商品描述中提到的绿豆是自然开裂,因为如果是人工将绿豆切开,则并不能判断子叶内部特征是由于热处理而发生改变。二是并没有要求所有绿豆全部自然开裂,只要有部分绿豆自然开裂即可证明其加热程度达到了子叶内部特征发生改变的效果。三是对比“脱水苹果粒”的归类决定,同样经过热处理,归类思路却并不相同,这是由于“热处理不应影响其子叶的内部特征”仅是针对税目07.13的要求,而热处理对税目08.13的要求为“保持干果的特征”和“保藏或保持其稳定性”(参见第八章注释三)。

三、“醋精”商品归类决定

醋精,该商品为高纯度乙酸(总酸含量98.5g/100ml)和食醋(总酸含量10.5g/100ml)的混合物,添加微量调味物质。

根据《税则注释》税目22.09的排他条款(一),按照醋酸含量来区分进行归类。具体分为以下几种情况:第一,商品未添加有香料、色料等添加剂,醋酸含量不超过10%,应归入税目22.09;第二,商品未添加有香料、色料等添加剂,醋酸含量超过10%,应归入税目29.15;第三,商品添加有香料、色料等添加剂,醋酸含量不超过15%,按“醋代用品”归入税目22.09;第四,商品添加有香料、色料等添加剂,醋酸含量超过15%,不归入税目22.09,同时考虑该商品符合《税则》第三十八章注释一“(二)化学品与食品或其他营养物质的混合物,配制食品用的(一般归入税目21.06)”的规定,将其归入税目21.06。

该商品已添加微量调味物质等添加剂,经计算总醋酸含量已超过15%(计算方法:18.3%*98.5%+20%*10.5%=20.13%),因此归入税号2106.9090。

四、“预烧制牙科用氧化锆块”“未烧制牙科用氧化锆块”等商品归类决定

“牙科用氧化锆块”,主要成分包括氧化锆、微量其他金属氧化物及粘结剂等粉末。原归类决定(编号:W2020-56、W2020-57)商品信息不完整已不能完全覆盖现有产品,且容易引起歧义。为减少商品归类争议,保障海关商品归类执法的统一,现对涉及商品进行细化分类,按照商品加工工艺修订原归类决定(修订后编号:Z2024-0012、Z2024-0013),并新增符合目前主流生产工艺商品的归类决定(Z2024-0011)。

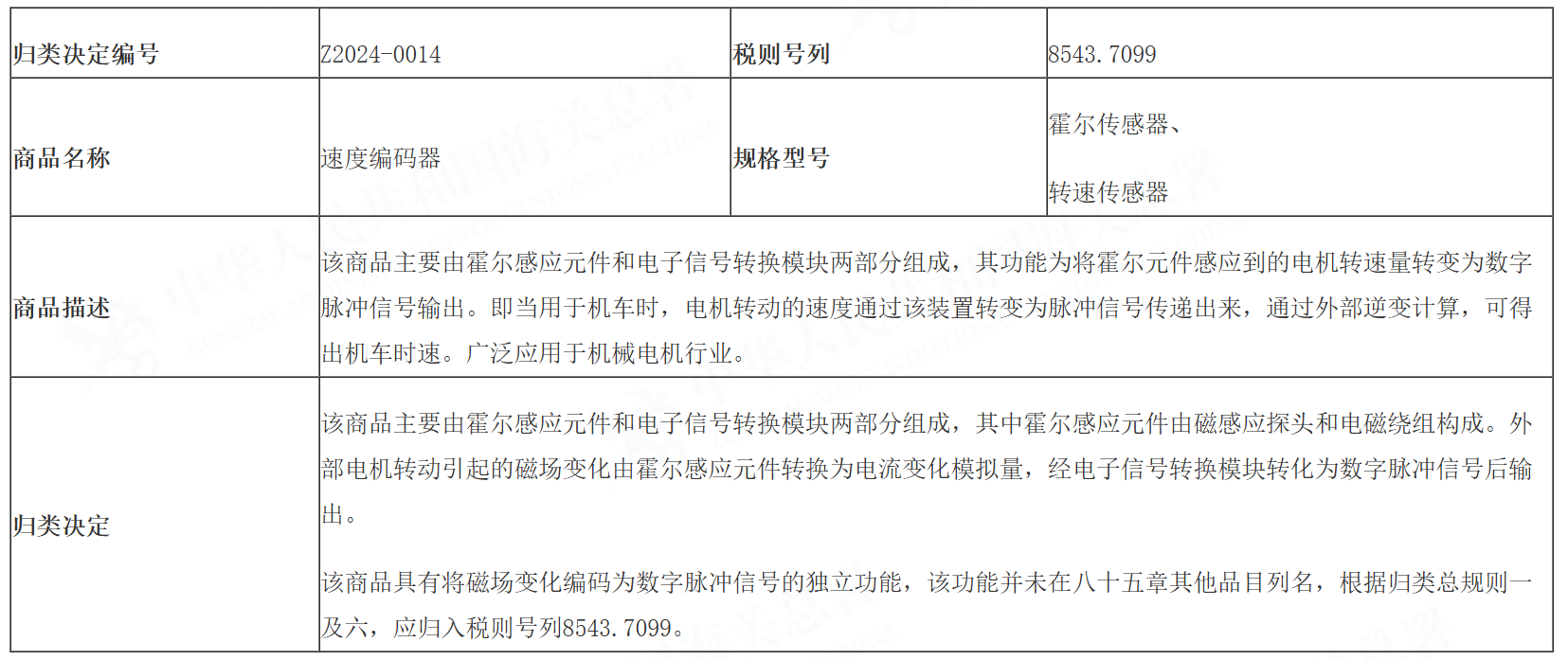

五、“速度编码器”商品归类决定

速度/转速的测定在机械电机领域是一种基础性的功能,而电磁感应是一种主流测试手段。速度编码器作为此类测速设备中的核心部件,是一种通用的将磁通量传化为数字电信号(所谓编码)的电气装置,与配套的叶轮构成完整的速度/转速检测设备。通过搭配不同尺码结构的叶轮或类似其他切割磁场的部件,可以构成不同应用场合的传感器。

申报品名为“霍尔传感器”、“转速传感器”的产品,通常其进口报验状态实际为旋转编码器。旋转编码器单独报验时,作为一种信号编码装置,并不具备某个90章税目列名的检测功能,作为一种具有独立功能的电气设备,且其编码功能在85章其他税号中未列名,根据归类总规则一及六,应归入税则号8543.7099。

其他配合光栅构成光学速度/转速检测设备的旋转编码器也应遵循相同的归类原则。

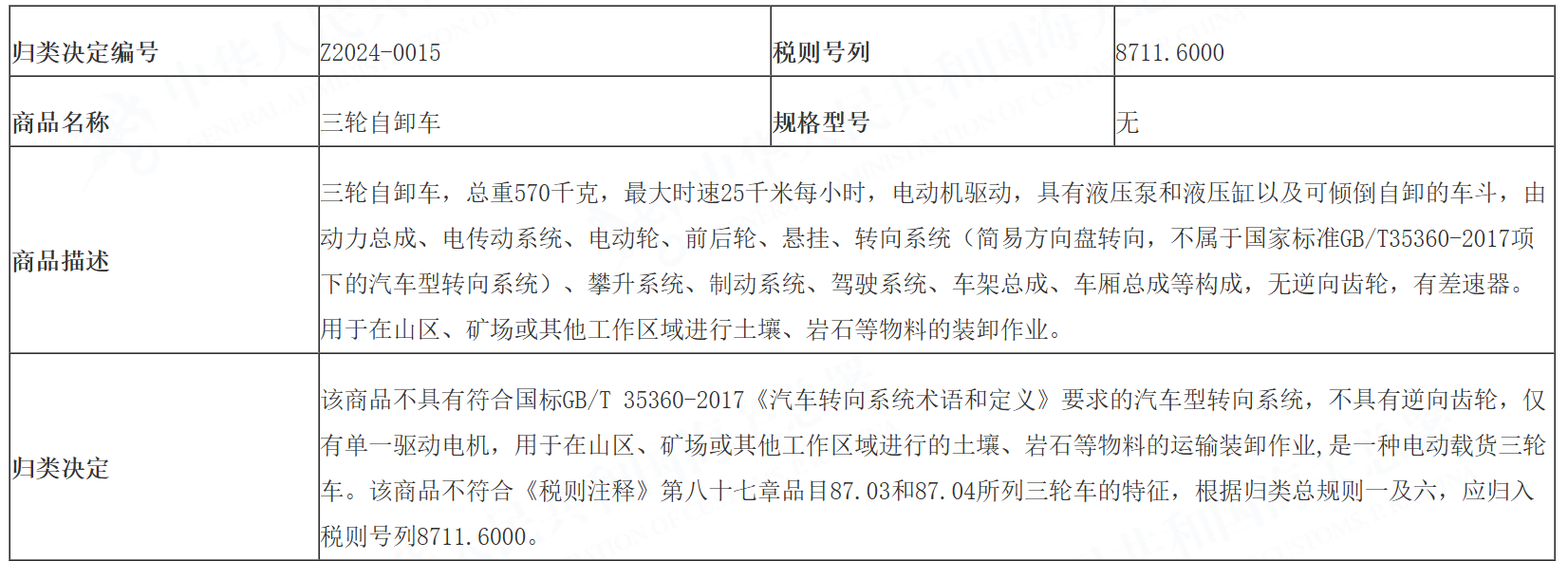

六、“三轮自卸车”商品归类决定

现行《税则》及《税则注释》中存在五处提及“三轮车”,分别是品目87.03项下主要用于载人的轻型三轮车、品目87.04项下主要用于载货的轻型三轮车、品目87.11项下的三轮车、品目87.12项下的非机动三轮脚踏车以及品目95.03项下的儿童脚踏三轮车。其中品目87.03、87.04项下的轻型三轮车和品目87.11项下的三轮车因都具备发动机或电动机、都可用于载人或载货及结构尺寸相近等相似特点,往往容易引发归类争议。本归类决定旨在明确品目87.03、87.04项下“轻型三轮车”的商品范围以解决上述争议。

《税则注释》对应归入品目87.04项下主要用于载货的轻型三轮车以举例的方式作了两项规定:

“──装有摩托车发动机及车轮等的三轮车。根据其机械机构,这种三轮车具有传统汽车的特征,即装有汽车型转向系统或同时装有逆向齿轮及差速器;

──装在T形底盘上的三轮车。这种三轮车的两个后轮由各自的电池电动机分别驱动。它们通常用单一的中心控制杆操纵,驾驶员用以使车辆起动、加速、制动、停止或倒退,并可通过对主动轮施加差速力矩或转动前轮,使车辆左转或右转。”

与此同时,87.04品目注释又作了以下规定“本品目也不包括:…(三)载货用的摩托车、踏板式轻便摩托车、机动脚踏车,例如,送货摩托车、三轮车等,不具备本品目所列三轮车特征的(品目87.11)”。

因此可以明确,归入品目87.03、87.04的轻型三轮车,应当至少满足以下条件之一:

(一)因装有汽车型转向系统而具有传统汽车的特征;

(二)因同时装有逆向齿轮及差速器而具有传统汽车的特征;

(三)装在T形底盘上,两个后轮有各自的蓄电池电动机分别驱动,通常用单一的中央控制杆操纵。

否则应归入其他品目(如87.11),上述条件也同样适用于品目87.03项下主要用于载人的轻型三轮车。

本归类决定涉及的三轮自卸车是一种单一电动机驱动行走的用于山区、矿场或其他工作区域的载货三轮车,未同时装有逆向齿轮和差速器,参照现行国标GB/T 35360-2017《汽车转向系统术语和定义》,其简易方向盘转向系统也不属于汽车型转向系统,以上三个条件均不满足,因此不属于品目87.04项下的轻型三轮车。

综上,该三轮自卸车作为一种用于山区、矿场或其他工作区域的电动载货三轮车,根据归类总规则一及六,应归入税则号列8711.6000。

七、“涂敷机”商品归类决定

涂敷机由放卷装置、涂敷装置、干燥装置、排出单元、半纵切装置、收卷装置、控制系统组成,整套设备装于同一个机架上,用于制造锂离子电池极片。工作原理为,卷绕状态的涂敷基材(铜箔和铝箔)安置在放卷装置上后,通过传动辊输送到涂覆装置处,涂敷装置将一定压力和流量的低粘度液体电极浆料通过硬喷嘴以水平方向喷出,直接涂布在基材上,经干燥和纵切后完成收卷。

《税则》十六类类注三规定:“由两部及两部以上机器装配在一起形成的组合式机器,或具有两种及两种以上互补或交替功能的机器,除条文另有规定的以外,应按具有主要功能的机器归类。”

涂敷机整套设备装于同一个机架上,应视为组合机器。涂敷机具有涂敷、干燥、纵切等多个功能,其中涂敷为其主要功能。

涂敷装置将一定压力和流量的低粘度液体电极浆料通过硬喷嘴以水平方向喷出,直接涂布在基材上。符合《税则》品目84.24品目条文“将液体或粉末的喷射、散布或喷雾的机械器具”的描述。

综上,该涂敷机是一种以涂敷喷射为主要功能的组合机器,根据归类总规则一及六,应归入税则号列8424.8999。

八、“集成电路(含半导体器件)制造用自粘式圆形抛光垫”商品归类决定

在从沙子——单晶柱——晶圆——集成电路/半导体器件这一完整的半导体产品生产工艺中,很多环节需要对加工件表面进行抛光,晶圆表面需要平整,侧面需要光洁且具有倒角,每一层电路制作完成以后也需要齐平。化学机械抛光机(以下简称“CMP机”)作为一种结合化学涂料和机械磨料进行精细抛光的机器,被广泛应用在半导体产品生产各个环节。CMP机以及与其适配的自粘式抛光垫均具有专用性。

对集成电路/半导体器件生产过程中的半成品进行抛光的CMP机专用的圆形抛光垫,可以装配在抛光机的抛光平台上,配合抛光液对经历了掺杂、蚀刻等工艺之后的集成电路/半导体器件半成品表面进行抛光,保证多层电路的叠加能够满足工艺要求。

作为一种具有子目8486.20项下的生产设备的专用零件,参照十六类类注二关于零件的归类原则,根据归类总规则一及六,应归入税则号列8486.9099。

(另:用于加工半导体晶圆表面的CMP机所专用的圆形自粘抛光垫,虽然在外观(圆形)和尺寸(相同大小的晶圆基板导致其抛光垫大小也基本相同)上,两者没有明显区别,但两者不能通用,仍归入税目39.19。)

九、“半导体晶圆制造用自粘式矩形抛光垫”商品归类决定

在从沙子——单晶柱——晶圆——集成电路/半导体器件这一完整的半导体产品生产工艺中,很多环节需要对加工件表面进行抛光,晶圆表面需要平整,侧面需要光洁且具有倒角,每一层电路制作完成以后也需要齐平。化学机械抛光机(以下简称CMP机)作为一种结合化学涂料和机械磨料进行精细抛光的机器,被广泛应用在半导体产品生产各个环节。CMP机以及与其适配的自粘式抛光垫均具有专用性。

在半导体晶圆加工过程中,对晶圆正反面进行抛光的为圆形自粘抛光垫(税则列名在39章);而对半导体晶圆侧面进行抛光的为CMP机专用的矩形抛光垫,可以装配在抛光机的抛光柱前端或环形抛光面的内表面,配合抛光液对半导体晶圆的边缘和侧面进行抛光或边缘倒角,抛光对象为半导体晶圆。

作为一种具有子目8486.10项下的生产设备的专用零件,参照十六类类注二关于零件的归类原则,根据归类总规则一及六,应归入税则号列8486.9099。

(另:用于加工半导体晶圆表面的CMP机所专用的圆形自粘抛光垫,仍归入税目39.19,上述商品具有极强的专用性,仅凭外观也能有效区分,需注意其归类的不同。)

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.