收藏

收藏

国务院批转国务院关税税则委员会关于清理政策性关税减免文件意见的通知

各省、自治区、直辖市人民政府,国务院各部委、各直属机构:

国务院同意国务院关税税则委员会《关于清理政策性关税减免文件的意见》,现转发给你们,请按此执行。

国务院

一九九三年十二月二十二日

关于清理政策性关税减免文件的意见

国务院:

根据党中央、国务院关于加强和改善宏观调控的决定精神,李岚清副总理主持召开国务院关税税则委员会第三次全体会议,研究了清理政策性关税减免文件问题。会议认为,改革开放以来,我国陆续出台了一系列税收优惠政策,对促进改革开放,吸引外资,加快技术进步,支持工农业生产,发展国民经济,发挥了积极作用。但是,减免税政策、规定过多,其中相当一部分不规范,不符合国际惯例和党的十四大提出的建立社会主义市场经济体制的要求,因此,对减免税政策、规定进行清理是十分必要的。清理的目的是减少减免税政策、规定,增加透明度,减少随意性,按照公平税负、平等竞争的原则在全国实施统一的税率,更好地发挥关税的宏观调节作用。

清理减免税政策、规定工作政策性很强,必须积极稳妥地进行。为此,我们提出以下意见:

一、关于清理减免税政策、规定的原则

(一)对不违反国际惯例而对我国经济发展、对外开放有较好促进作用的减免税政策、规定予以保留,继续执行。

(二)对不符合国际惯例和社会主义市场经济要求,不利于平等竞争或明显不合理的减免税政策、规定应尽快调整或废止。

(三)对有时间限制或数额限制的减免税政策、规定,一般到期或额满为止,不再延长时间或增加数额。

(四)具体可采取“一次清理,分步到位”的做法,并与降低关税水平相配合,逐步缩小减免税的范围,在税率调整到合理水平时,即取消相应的减免税政策、规定,以免引起太大的震动。

(五)考虑到目前进口关税税率调整尚未到位,以及将要实施外汇汇率并轨等因素,对部分税率高而又必须给予扶持的部门和行业的产品(限于原材料和基础元器件),通过统一规定“暂定税率”解决,个别带有政府采购性质的可采取财政补贴解决。

二、关于需要废止和修改调整的文件

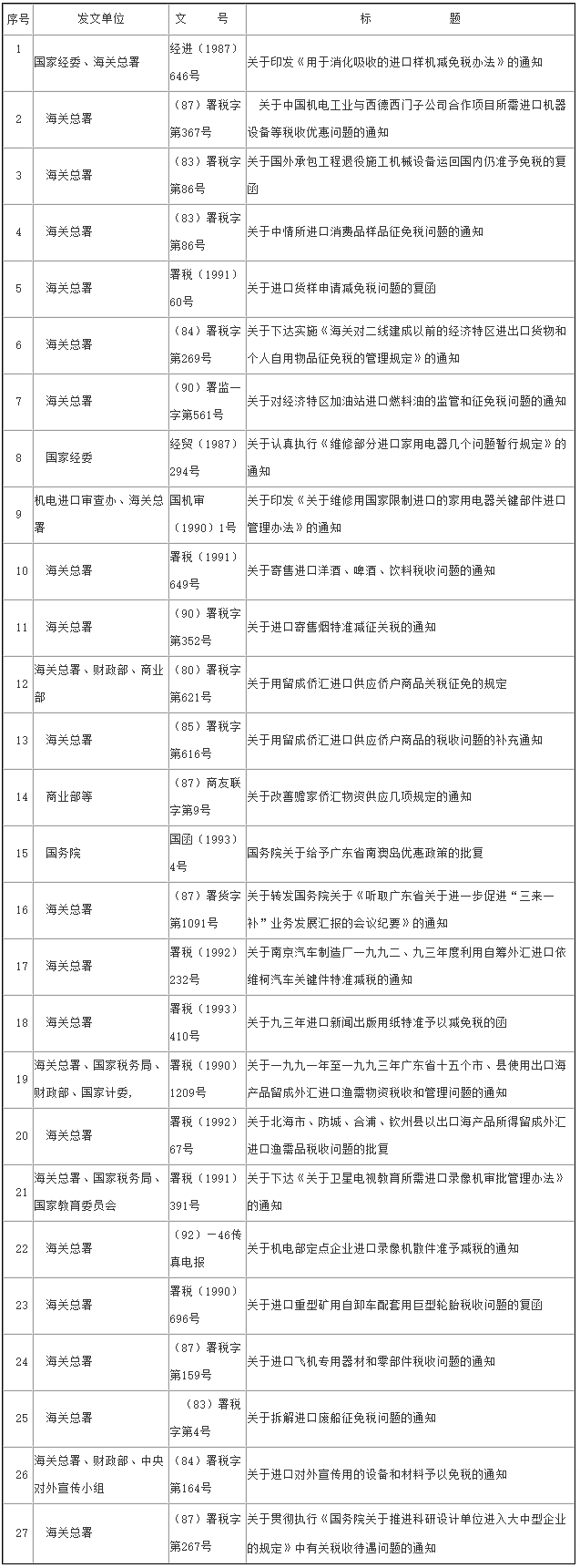

现行减免税优惠政策、规定共涉及一百五十七个文件,按照上述清理原则,建议对其中九十八个明显不符合社会主义市场经济要求和国际惯例的文件尽快分步取消,其中一九九三年底需废止或修改调整的文件共计三十六个。一九九三年底废止文件(详见附件一)主要可分为以下几种情况:

(一)不符合国际惯例的文件五个。如进口样机或货样免税的规定,与德国西门子公司合作项目进口设备减税的规定,国内企业在国外施工后运回的外购设备免税的规定等。

(二)不利于平等竞争或明显不合理的文件十一个。如港澳台胞在特区内购房可免税进口家电、家具、小汽车、摩托车的规定,对指定公司进口寄售洋烟、洋酒予以减税的规定,对侨汇商品的减税规定,对进口维修用家电关键件的减税规定,对广东、福建省补偿贸易和来料加工企业进口货运及特种车辆的免税规定,对广东南澳岛进口有关物资的减免税规定以及特区进口供零售用燃料油的免税规定等。

(三)一九九三年底到期的文件四个。如新闻出版署进口新闻用纸减免税的规定,南京汽车厂进口依维柯汽车关键件的减税规定,广东及广西若干市县进口渔需物资的免税规定等。

(四)通过调整税率或采用“暂定税率”解决问题的文件五个。如飞机和航材及专用零部件的减税规定,定点企业进口录像机散件减税的规定,进口巨型轮胎减税的规定及进口拆解用废船的免税规定等。

(五)进口对外宣传用设备和材料的免税政策规定,考虑到已实行十年,且没有明确范围,金额也不大,建议取消;有关科研单位进入大中型企业后进口的科研用品免税规定因与其他保留执行的文件交叉,也建议予以废止。

除上述停止执行的二十七个文件以外,还有一些政策需作修改或调整(详见附件二),主要涉及以下两个方面的问题:

第一,沿海开放城市和开放地区进口技改设备及农业出口创汇项目加工设备的免税政策,国务院规定一九九三年底停止执行,考虑到内陆省会城市及沿江、沿边开放城市进口上述设备的免税政策一九九五年底到期,且目前外资企业在投资额度内进口设备基本上都是免税的,为平衡政策,促进国有大中型企业的技术改造,建议从一九九四年起沿海开放城市和开放地区进口技改设备及农业出口创汇项目的加工设备,改按内地进口技改设备减半征收关税的政策执行。对转贷世界银行贷款,以及利用日本“黑字还流”贷款的技改项目,其进口设备的减免税政策也按此精神调整。鉴于北京市享受沿海开放地区优惠政策的时间较晚(从一九九一年九月开始),对该市进口技改设备及农业出口创汇项目的加工设备的免税政策,比照内陆省会城市执行到一九九五年底。对使用国家技改专项及重点建设专项结存外汇进口国内不能生产的关键设备的免税政策,执行到额度用完为止。

第二,关于通信、港口、铁路、公路、机场引进技术、设备减半征税的规定,应于一九九〇年底(“七五”期间)到期,但这些部门是发展国民经济的“瓶颈”部门,在税率较高而且结构不尽合理的情况下,若取消关税优惠政策将不利于经济发展,因此,在实际工作中一直按上述规定执行至今,建议有关主管部门抓紧研究制订出新的政策,在新文件出台前,暂按原有规定办理。

进口环节增值税和其他国内税收问题,均按国务院有关财税改革的规定办理,请财政部、税务总局相应行文。

考虑到大多数减免税政策、规定是根据中央或国务院有关文件精神或国务院领导同志的批示,由国务院有关部门单独或联合制订的,我们建议上述第一批需要废止的减免税文件,在一九九三年十二月三十一日废止。需要修改调整的减免税文件,由各有关部门或牵头部门按以上提出的清理意见,尽快商国务院关税税则委员会修改调整。

以上报告如无不妥,请批转各地区、各有关部门遵照执行。

附件:

一、一九九三年底废止的政策性减免税文件

二、一九九三年底需修改调整的政策性减免税文件

国务院关税税则委员会

一九九三年十二月四日

附件一

一九九三年底废止的政策性减免税文件

附件二

一九九三年底需修改调整的

政策性减免税文件

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.