收藏

收藏

【征期必看】税(费)种综合申报指南——房土两税申报讲解来咯~

自2021年7月1日起,我市纳税人申报企业所得税、城镇土地使用税、房产税、车船税、印花税、耕地占用税、资源税、土地增值税、契税、环境保护税以及烟叶税11个税种时,可统一使用zh001《税(费)综合申报表》进行合并纳税申报啦!点击链接复习知识点↓↓↓

【征期必看】本市11税(费)种综合申报来啦!操作手册一本通请查收

【征期必看】税(费)种综合申报政策问答来啦

【征期必看】税(费)种综合申报电子税务局操作问答来啦

【征期必看】税(费)种综合申报etax客户端操作热点问题!12366为您梳理~

今天就让跟着申税小微来一起看看房土两税应该如何申报操作吧~↓

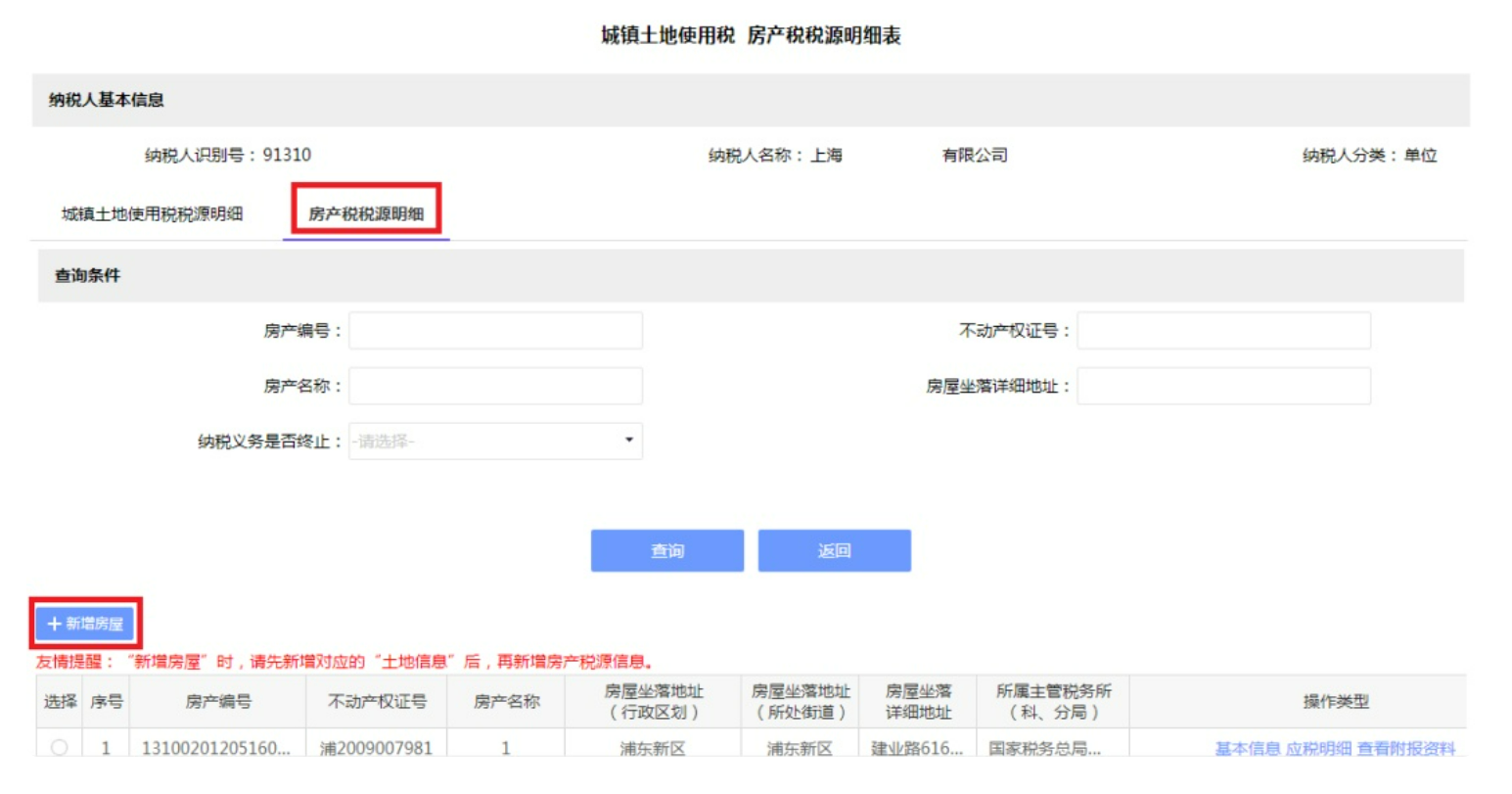

界面简介

纳税人在“税(费)种综合申报”功能首页,可通过分别点击左侧菜单栏中的“房产税申报”、“城镇土地使用税”,展示房产税、城镇土地使用税的税源采集页面。

通常进入时,下半部分信息默认显示“城镇土地使用税税源明细”标签页,可以通过点击右侧“房产税税源明细”切换至“房产税税源明细”标签页。

城镇土地使用税、房产税申报表从税源明细表中读取税源应税信息直接生成申报数据,因此申报的前置条件是税源明细采集和维护。

下面我们就“纳税人房产税、城镇土地使用税未发生变化”和“纳税人房产税、城镇土地使用税发生变化”两种情况进行房土两税的申报讲解:

纳税人房产税、城镇土地使用税未发生变化

纳税人只需直接在左侧菜单树中勾选城镇土地使用税和房产税,随后点击“税(费)种综合申报”,核对右侧展示的税(费)种综合申报主申报表中房产税、城镇土地使用税应纳税额、应补(退)税额,确认无误后即可点击保存,进行申报。

纳税人房产税、城镇土地使用税发生变化

如纳税人房产税、城镇土地使用税税源有变化,则需要对城镇土地使用税、房产税税源进行维护,接下来分三种大类进行详细介绍。

一、需新增房产、土地信息

上下滑动查看填报指南

如纳税人新取得房产,应依次完成城镇土地使用税、房产税税源基础信息采集及对应的应税信息维护。

第一步 采集城镇土地使用税税源基本信息、维护土地应税信息

在“税(费)种综合申报”功能首页,点击左侧菜单树的“城镇土地使用税”,右侧展示城镇土地使用税、房产税税源明细表,默认显示在“城镇土地使用税税源明细”页面。

点击“新增土地”按钮,系统将弹出采集土地基础信息页面。

(后续操作过程中建议可以通过点击标记部分隐藏左侧菜单树,以便相关信息更好展示)

纳税人应根据不动产权证填写相关土地信息,填写完毕后点击页面下方“保存”按钮。

弹出提示“土地信息保存成功,是否维护应税明细信息?”点击“确定”,系统将自动跳转至“维护应税明细”页面。

系统将根据基础信息部分录入的“土地取得时间”和“详细地址”自动匹配“纳税义务有效期起”和“土地等级”,纳税人确认无误后点击下方“保存”按钮即可完成城镇土地使用税应税信息维护。(纳税义务发生时间为取得房产、土地的次月起)

提示:如纳税人需新增的房产、土地取得时间为2007年之前的,电子税务局目前不支持操作,建议先与管理员沟通后再确定后续操作流程。

如该土地还涉及享受税收优惠减免,可选择直接在当前页面中点击“减免税信息”右侧的“增加行”进行减免税信息的录入,也可通过后续变更处理,此处不详细演示,针对减免税信息的维护可查看本篇最后关于减免税优惠的操作介绍。

提示“保存成功”点击“确定”,系统将展示前面已经完成的城镇土地使用税应税信息。

点击页面下方“关闭”按钮或者右上角“x”关闭“维护应税明细”页面。系统将自动返回“城镇土地使用税 房产税税源明细表”,新增土地已显示在下方列表中。

第二步 采集房产税税源基本信息、维护房产应税信息

在“城镇土地使用税 房产税税源明细表”页面,点击“城镇土地使用税税源明细”右侧的“房产税税源明细”进入“房产税税源明细”标签页。

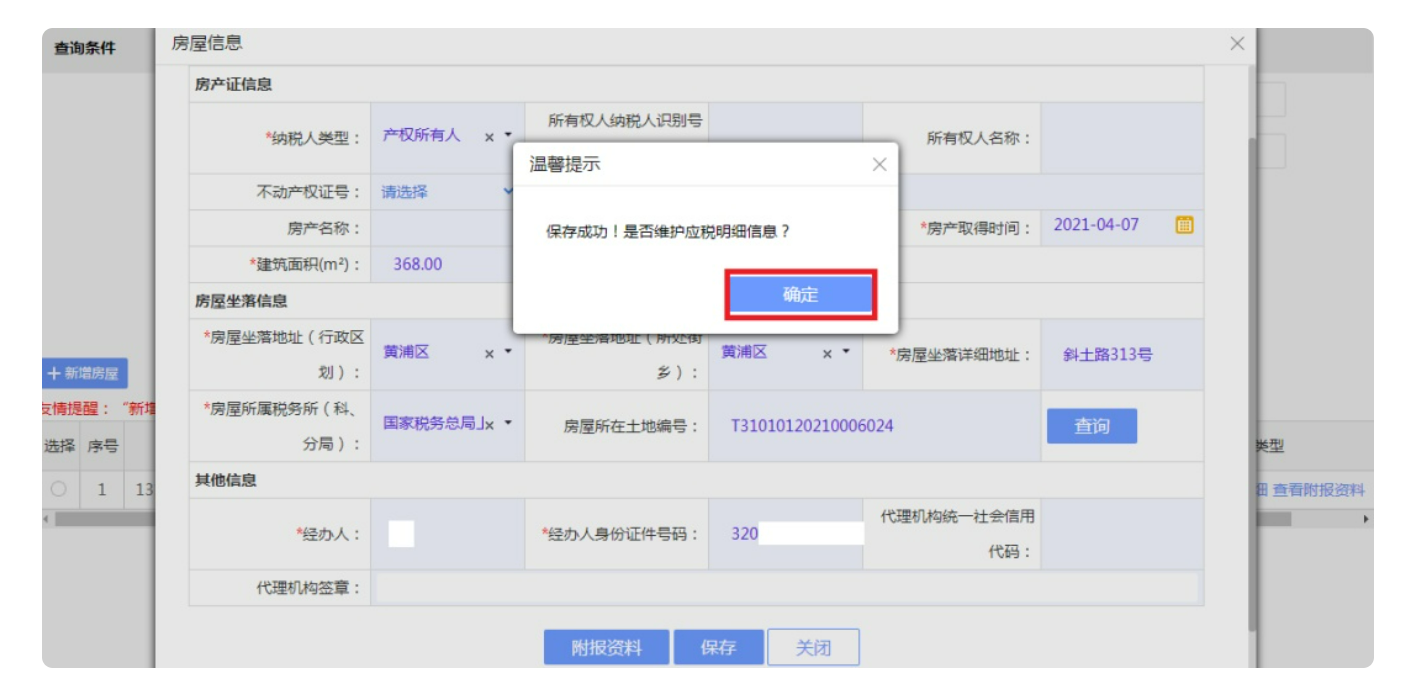

点击左下方“新增房屋”按钮,系统将弹出采集房产基础信息页面。

纳税人应根据不动产权证填写相关房产信息,其中“房屋所在土地编号”部分,应通过点击右侧“查询”按钮,在弹出的页面中勾选此前录入的土地信息来获取。

“房屋信息”页面填写完毕后点击页面下方“保存”按钮。

系统弹出“保存成功,是否维护应税明细信息?”的提示框,点击“确定”,系统将自动跳转至“应税明细”维护页面。

在“应税信息”维护页面中,共涉及两个标签页:“房屋应税信息(从价)”和“房屋应税信息(从租)”,默认显示在“房屋应税信息(从价)”标签页,点击“新增”按钮。

系统跳转至“房屋应税信息(从价)”应税信息维护页面。

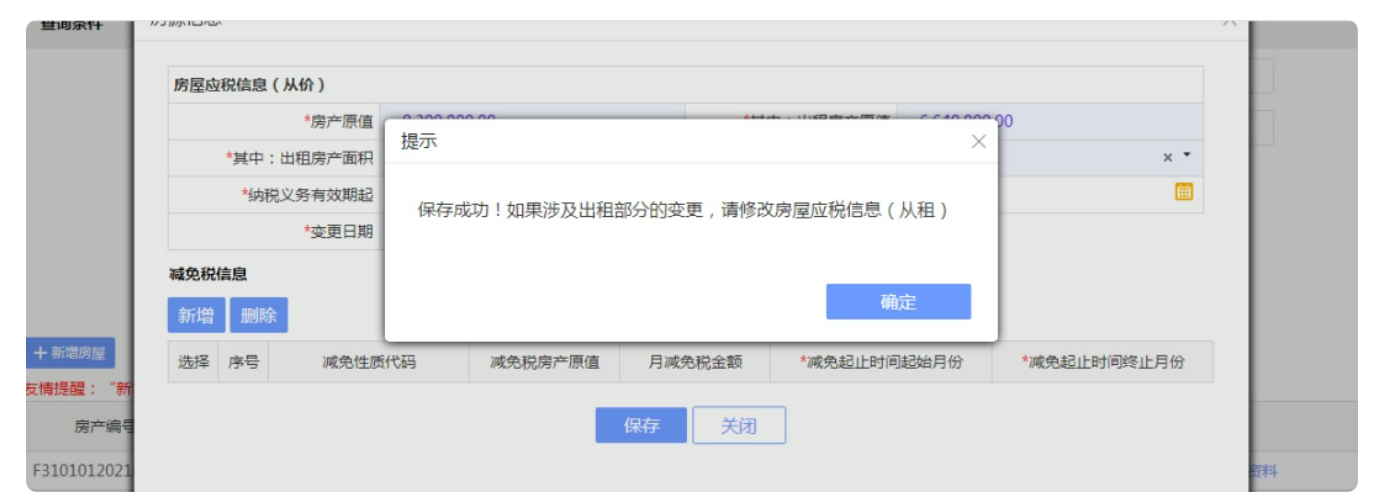

在“房屋应税信息(从价)”应税信息维护页面根据房产实际情况填写“房产原值”,“其中:出租房产原值”以及“其中:出租房产面积”。

举例一:房产自用

该房产自取得后即自用,则仅需根据取得房产支付的成本、契税填写“房产原值”,“其中:出租房产原值”和“其中:出租房产面积”均填写“0”。(如购入房产取得增值税专用发票,且进项税额已抵扣,则“房产原值”不包含专票上对应的增值税额)

通常来说,纳税义务发生时间即为取得房产的次月起,即系统自动跳出的时间无需更改,根据沪府规〔2019〕5号,自2019年1月1日起,房产税从价计征的计税依据按照房产原值的70%计算,该举例房产取得时间为2021年4月,因此计税比例部分也无需修改。点击下方“保存”按钮。

系统提示“保存成功!如果涉及出租部分的变更,请修改房屋应税信息(从租)”,点击“确定”。

系统自动返回至此前“应税信息”维护页面下的“房屋应税信息(从价)”标签页,可以查看此前新增的房产税从价税源信息。

举例二:房产自用且享受税收优惠

该房产自取得后即自用,且涉及享受房产税减免优惠政策,纳税人可以在此页面通过点击“减免税信息”部分的“新增”进行减免税信息的维护,也可以后续通过变更方式增加享受减免税优惠的相关信息。假设该房产自取得时即有部分用于为社区提供养老服务,在减免性质代码处下拉列表中选择对应优惠政策。

选择完优惠事项后,根据实际用于可享受优惠部分对应的原值填写“减免税房产原值”,系统将自动计算“月减免税金额”,“减免起止时间起始月份”和“减免起止时间终止月份”纳税人也可根据实际情况进行选择。

确认无误后,点击下方“保存”按钮即可。

随后操作同举例一后续,不再赘述。

举例三:房产出租

该房产自取得后即部分或者全部用于出租,则除了需要填写“房屋应税信息(从价)”应税信息维护页面之外,还需要填写“房屋应税信息(从租)”应税信息维护页面。

首先,在“房屋应税信息(从价)”应税信息维护页面中,根据出租情况,填写“房产原值”,“其中:出租房产原值”“其中:出租房产面积”。点击“保存”按钮。

系统提示“保存成功!如果涉及出租部分的变更,请修改房屋应税信息(从租)”,点击“确定”。

系统自动返回至此前“应税信息”维护页面下的“房屋应税信息(从价)”标签页,可以查看此前新增的房产税从价税源信息。

点击右侧“房屋应税信息(从租)”标签页继续录入出租相关信息。

点击“房屋应税信息(从租)”标签页下的“新增”按钮,系统跳转至“房屋应税信息(从租)”应税信息维护页面。

根据出租情况录入信息,此处要注意的是录入的“申报租金收入”必须与“申报租金所属租赁期起”和“申报租赁所属租赁期止”相对应,即录入的申报租金收入即为申报租金所属租赁期起至止之间的租金收入。此处假设2021年5月至12月,对应出租收入为50万元。(此处纳税人可以根据自身需求个性化填写,建议按照季度、半年、一年等较完整的“申报租金所属租赁期起”和“申报租赁所属租赁期止”进行采集。)填写完毕后点击下方“保存”按钮。

提示“保存成功”,点击确定。

系统将自动返回至此前“应税信息”维护页面,且默认显示的是“房屋应税信息(从价)”标签页。

需手动点击右侧“房屋应税信息(从租)”标签页方能查看此前采集的从租应税信息。

点击右上角“x”可以关闭“应税信息”页面。

第三步 进行房产税、城镇土地使用税申报

新增房产的城镇土地使用税、房产税源基本信息采集和应税信息维护均已完成后,纳税人可以恢复左侧菜单树,勾选“房产税”和“城镇土地使用税”,点击“税(费)种综合申报”核对右侧展示的税(费)种综合申报主申报表中房产税、城镇土地使用税应纳税额、应补(退)税额,确认无误后即可点击保存,进行申报。随后纳税人可以恢复左侧菜单树,勾选“房产税”和“城镇土地使用税”,点击“税(费)种综合申报”核对右侧展示的税(费)种综合申报主申报表中房产税、城镇土地使用税应纳税额、应补(退)税额,确认无误后即可点击保存,进行申报。

由于申报步骤与前面基本一致,下面仅介绍税源采集的操作步骤。

二、变更已有房产、土地信息

上下滑动查看填报指南

除享受减免税优惠外,大部分变更事项都发生在房产税税源,下面以常见的三种情况举例进行说明。

1. 房产从自用转为出租

延续前文举例一,房产自2021年4月7日取得后即为自用,假设自7月1日起,该房产全部对外出租,租金收入为每月3万元(不含税),租期为5年。

在“城镇土地使用税 房产税税源明细表”页面,点击“城镇土地使用税税源明细”右侧的“房产税税源明细”进入“房产税税源明细”标签页。

点击对应房产后方的“应税明细”,系统将弹出“应税信息”维护页,并默认显示在“房屋应税信息(从价)”标签页。房产从自用转为出租应当先对从价应税信息进行变更,拖动下方滚动条至最后。

点击原从价应税信息后方的“变更”按钮。

弹出“房屋应税信息(从价)”应税信息维护页面。

根据假设情况,填写“其中:出租房产原值”和“其中:出租房产面积”以及“变更时间”。房产全部出租,则“其中:出租房产原值”填写“房产原值”,“其中:出租房产面积”填写房产总建筑面积。“变更时间”应选择状态变化期起的前一天,即7月起出租,“变更时间”选择6月30日。

点击“保存”按钮,系统提示“该房屋出租房产原值大于0,请在房屋应税信息(从租)中录入租金信息”,点击“确定”即可。

系统再次提示“保存成功!如果涉及出租部分的变更,请修改房屋应税信息(从租)”,点击“确定”。

提示:此处双重提示的目的在于防止纳税人遗漏从租应税信息的采集,如从价应税信息中“其中:出租房产原值”或“其中:出租房产面积”不为“0”,而系统未提取到对应期限内有效的从租应税信息,申报时将强制阻断。

系统返回至“应税信息”维护页,并默认显示在“房屋应税信息(从价)”标签页。可以看到系统已自动将原先2021-05-01至2099-12-31的从价应税信息拆分成了两段:2021-05-01至2021-06-30的从价阶段,以及2021-07-01至2099-12-31的从租阶段。

点击右侧“房屋应税信息(从租)”进入“房屋应税信息(从租)”标签页录入出租相关信息。

点击“房屋应税信息(从租)”标签页下的“新增”按钮,系统跳转至“房屋应税信息(从租)”应税信息维护页面。

根据出租情况录入信息,根据假设2021年7月起出租5年,月租金(不含税)3万元。考虑到通常后期租金会出现变化,建议纳税人进行从租应税信息采集时,按照季度、半年或年度进行采集。假设此处选择半年为采集单位,则可以先新增2021年7月至12月的从租应税信息,对应出租收入为3*6=18万元。填写完毕后点击下方“保存”按钮。

提示“保存成功”,点击确定。

系统将自动返回至此前“应税信息”维护页面,且默认显示的是“房屋应税信息(从价)”标签页。

需手动点击右侧“房屋应税信息(从租)”标签页方能查看此前采集的从租应税信息。

点击右上角“x”可以关闭“应税信息”页面。

纳税人也可根据需求继续新增后面时间段的从租应税信息,此处省略。

2. 修改从租应税信息中的申报租金

延续上例,假设2021年9月起,该房产租金涨为每月4万(不含税),则仅需对从租应税信息进行修改。

在“城镇土地使用税 房产税税源明细表”页面,点击“城镇土地使用税税源明细”右侧的“房产税税源明细”进入“房产税税源明细”标签页。

点击对应房产后方的“应税明细”,系统将弹出“应税信息”维护页,并默认显示在“房屋应税信息(从价)”标签页。

调整租金仅需变更从租应税信息,点击右侧“房屋应税信息(从租)”进入“房屋应税信息(从租)”标签页,由于需要租金变化包含在2021年7月至12月之间,此时需要进行两个变更步骤,第一个步骤是将原先的7月至12月拆分,第二个步骤是修改拆分出来的9月至12月对应的申报租金收入。

第一个步骤,通过填写“变更日期”来实现。

点击2021年7月至12月从租应税信息后方的“变更”按钮。

系统跳转至“房屋应税信息(从租)”应税信息维护页面。

其他都不动,仅填入“变更日期”,选择变化期起的前一天,即8月31日。点击下方保存按钮。

系统提示“保存成功”,点击“确定”后,自动返回至此前“应税信息”维护页面,且默认显示的是“房屋应税信息(从价)”标签页。

手动点击右侧“房屋应税信息(从租)”标签页可以查看此前采集的从租应税信息。系统已将原来2021-07-01至2021-12-31的从租应税信息拆分成了2021-07-01至2021-08-31以及2021-09-01至2021-12-31两段。

第二个步骤,变更“申报租金收入”。

点击2021-09-01至2021-12-31对应从租应税信息后方的变更,跳转至“房屋应税信息(从租)”应税信息维护页面。

根据变更后的租金收入,修改“申报租金收入”,即9月至12月租金(不含税)修改为4*4=16万元。

点击“保存”按钮,后提示“保存成功”,点击“确定”后,自动返回至此前“应税信息”维护页面,且默认显示的是“房屋应税信息(从价)”标签页。

手动点击右侧“房屋应税信息(从租)”标签页方能查看已经变更成功的从租应税信息。

点击右上角“x”可以关闭“应税信息”页面。

3. 从出租转回自用

第一种情况,从租应税信息已正常结束。

沿用上例,假设该房产从2022年1月起转回自用,由于从租应税信息仅维护到2021年底,因此只需要变更从价应税信息即可。

在“城镇土地使用税 房产税税源明细表”页面,点击“城镇土地使用税税源明细”右侧的“房产税税源明细”进入“房产税税源明细”标签页。

点击对应房产后方的“应税明细”,系统将弹出“应税信息”维护页,并默认显示在“房屋应税信息(从价)”标签页。

拖动下方滚动条至最后,点击最新的从价应税信息,即2021-07-01至2099-12-31对应从价应税信息后方的“变更”按钮。弹出“房屋应税信息(从价)”应税信息维护页面。

根据假设情况,修改“其中:出租房产原值”、“其中:出租房产面积”以及“变更日期”。

转为自用,则“其中:出租房产原值”和“其中:出租房产面积”均修改为“0”,“变更日期”选择发生变化前一天,即2021-12-31日。

点击下方“保存”按钮,提示“保存成功!如果涉及出租部分的变更,请修改房屋应税信息(从租)”,点击“确定”。

自动返回至此前“应税信息”维护页面,且默认显示的是“房屋应税信息(从价)”标签页。可以看到系统自动将2021-07-01至2099-12-31期间的从价应税信息拆分成了2021-07-01至2021-12-31以及2022-01-01至2099-12-31两段。

点击右上角“x”可以关闭“应税信息”页面。

第二种情况,从租应税信息虽已维护,但因未申报可直接删除。

沿用上例,如纳税人连续新增了2021年7月至2021年12月的从租应税信息,以及2022年1月至2022年6月的从租应税信息。

则如果纳税人自2022年从出租转回自用,除从价部分与第一种情况相同外,还需要删除2022年1月至6月的从租应税信息。

前序步骤同第一种情况,此处省略,仅介绍删除从租应税信息的操作。

在“房屋应税信息(从租)”标签页中展示的为目前已经存在的从租应税信息。

由于纳税人2022年即转回自用,仅需勾选2022-01-01至2022-06-30从租应税信息,点击“删除”即可。

提示“删除成功”,点击“确定”,返回至“应税信息”维护页面,分别点击“房屋应税信息(从价)”和“房屋应税信息(从租)”标签页核对税源信息是否连续、准确。

第三种情况,从租应税信息未结束,在期中发生了转回。

延续第二种情况中纳税人已完成2021年7月至2021年12月的从租应税信息,以及2022年1月至2022年6月的从租应税信息。该房产从2022年5月起转回自用。

则需要三个步骤进行:

第一个步骤,拆分从价税源信息。

从2022年5月起转回自用,此处操作可参考第一种情况,此处省略;

第二个步骤,将2022年1月至6月的从租应税信息进行分段。

拆分成2022年1月至4月,以及2022年5月至6月。前序步骤省略,在“房屋应税信息(从租)”标签页中点击2022-01-01至2022-06-30从租应税信息后方的“变更”按钮。

在弹出的“房屋应税信息(从租)”应税信息维护页面中填写“变更日期”,为转回自用的前一日,即2022-04-30。点击下方“保存”按钮。

提示“保存成功”后点击“确定”。系统自动返回至“应税信息”维护页,并默认显示在“房屋应税信息(从价)”标签页。点击右侧“房屋应税信息(从租)”进入“房屋应税信息(从租)”标签页,原2022年1月至6月的从租应税信息已拆分为2022年1月至4月以及5月至6月。

第三个步骤,删除2022年5月至6月的从租应税信息。

勾选2022-05-01至2022-06-30对应的从租应税信息,并点击“删除”按钮即可删除。

提示“删除成功”后,点击“确定”。系统将自动返回至“应税信息”维护页面,分别点击“房屋应税信息(从价)”和“房屋应税信息(从租)”标签页核对税源信息是否连续、准确。

点击右上角“x”可以关闭“应税信息”页面。

三、新增房产、土地减免税优惠信息

上下滑动查看填报指南

据国家税务总局公告2019年第21号,除困难减免外,目前房产税、城镇土地使用税减免税优惠均采用“自行判别,申报享受,有关资料留存备查”的办理方式,纳税人通过在城镇土地使用税、房产税税源信息采集表中,对相关税源应税进行维护来实现申报享受。

如纳税人符合减免税政策要求,则需调整房产、土地减免税优惠享受情况。

城镇土地使用税操作与房产税类似,此处以新增房产税减免税优惠举例进行演示。

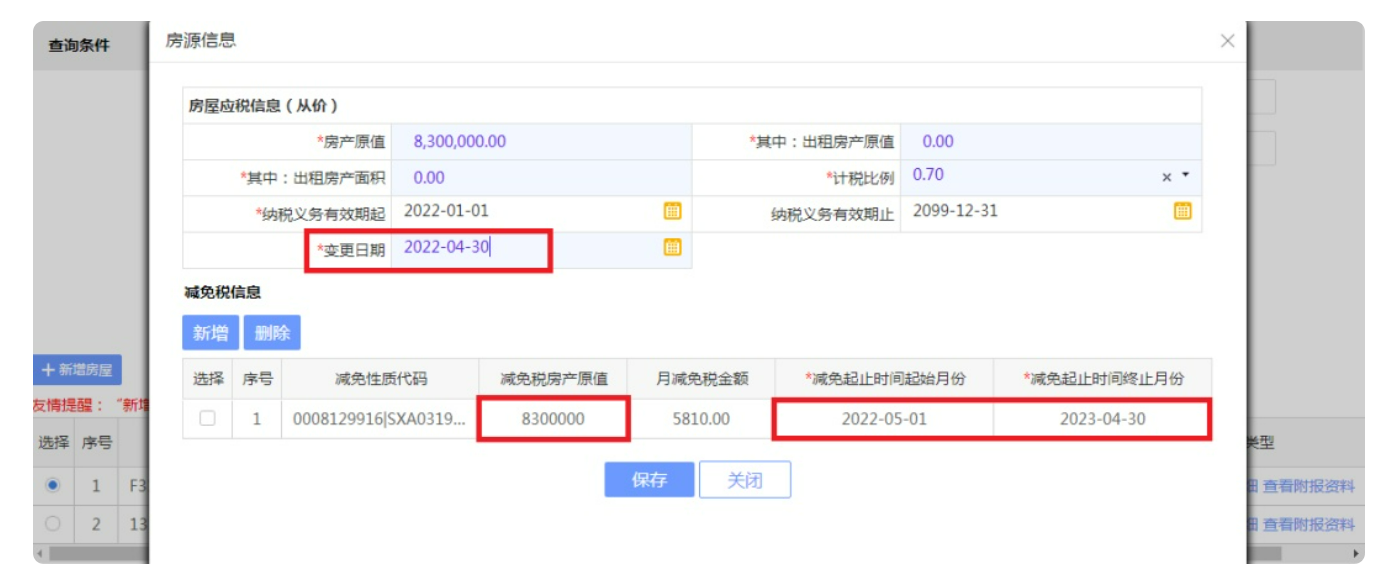

假设该房产2021年7-12月出租,2022年起转为自用,2022年5月起符合房屋大修减免房产税的税收优惠条件,由于2022年5月该房产为自用状态,因此需要变更从价应税信息。

前序步骤省略,在“房屋应税信息(从价)”标签页中,拖动进度条至最后,点击包含2022年5月的2022-01-01至2099-12-31从价税源信息后方的“变更”按钮。

在弹出的“房屋应税信息(从价)”应税信息维护页面中部“减免税信息”部分,点击“新增”按钮。

在“减免性质代码”下拉列表中选择“大修停用的房产免征房产税”。

同时根据实际情况,填写“减免税房产原值”、“减免起止时间起始月份”、“减免起止时间终止月份”和“变更日期”。系统将自动根据“减免税房产原值”计算“月减免税金额”。

注意:由于修改“变更日期”会清空已填写的减免税信息,故纳税人应先填写“变更日期”,即开始享受优惠的前一天,2022-04-30。

假设暂定工期为1年,则此处“减免起止时间起始月份”和“减免起止时间终止月份”应填写2022年5月至2023年4月。

点击“保存”按钮,提示“保存成功!如果涉及出租部分的变更,请修改房屋应税信息(从租)”,点击“确定”。

系统将自动返回至“应税信息”维护页面,且默认为“房屋应税信息(从价)”标签页。可以看到原先2022-01-01至2099-12-31从价税源信息已被拆分成了3段。即:2022-01-01至2022-04-30从价计征阶段;2022-05-01至2023-04-30享受税收优惠阶段;2023-05-01至2099-12-31从价计征阶段。

点击右上角“x”可以关闭“应税信息”页面。

上观号作者:上海税务

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.