收藏

收藏

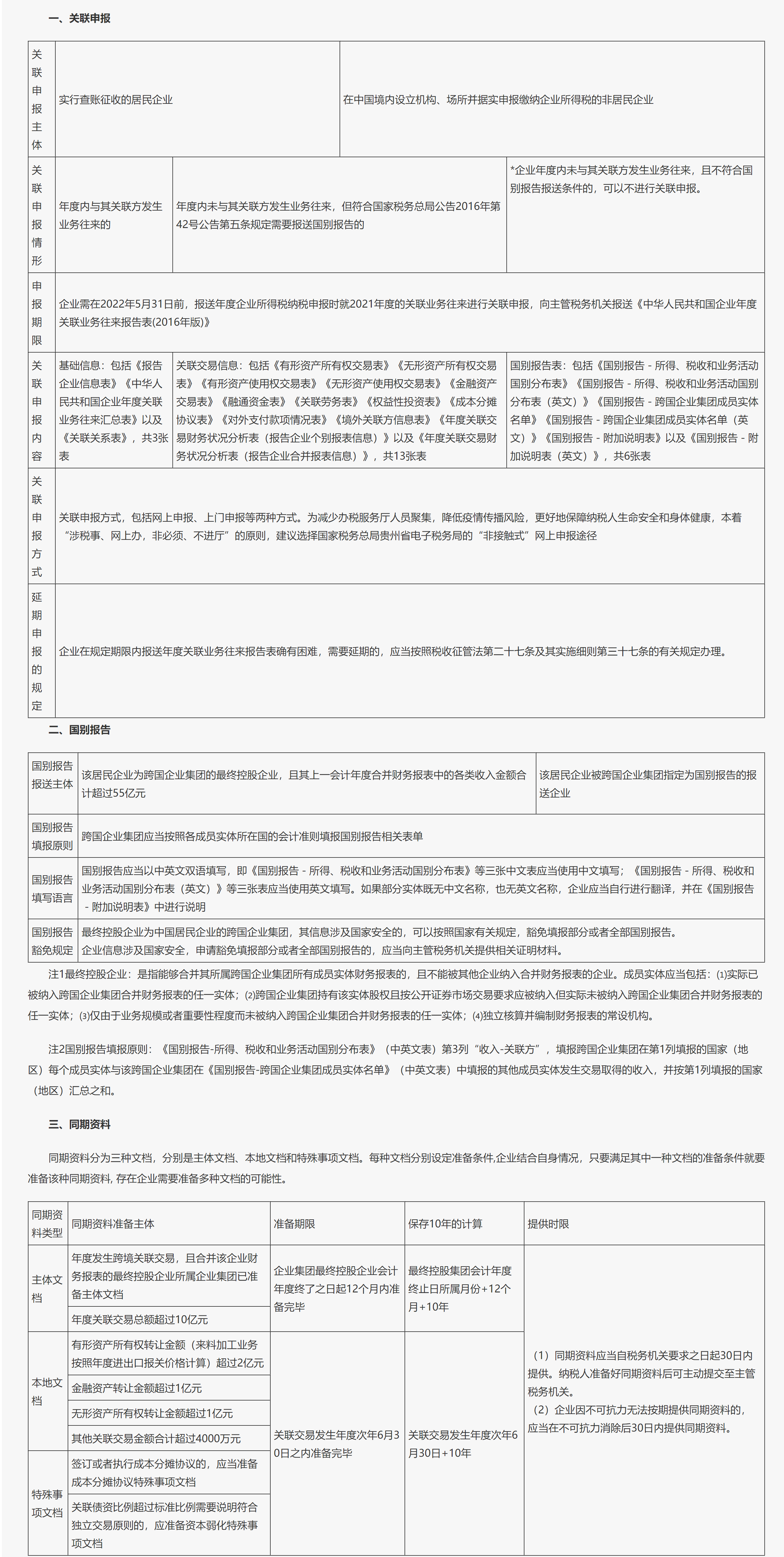

国家税务总局贵州省税务局关于2021年度关联申报和同期资料准备的温馨提示

尊敬的纳税人:

为帮助您做好关联申报和同期资料准备工作,小编根据《中华人民共和国企业所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则、《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(国家税务总局公告2016年第42号)、《国家税务总局关于明确(中华人民共和国企业年度关联业务往来报告表(2016年版))填报口径的公告》(国家税务总局公告2017年第26号)的有关规定,将注意事项为您梳理汇总为以下三张表格,帮助您轻松掌握。

特别提醒:

1.企业执行预约定价安排的,可以不准备预约定价安排

涉及关联交易的本地文档和特殊事项文档,且关联交易金额不计入本地文档的关联交易金额范围。

2.企业仅与境内关联方发生关联交易的,可以不准备主体文档、本地文档和特殊事项文档。

3.例外情形:企业为境外关联方从事来料加工或者进料加工等单一生产业务,或者从事分销、合约研发业务的,若出现年度亏损,均应当就亏损年度准备同期资料本地文档。税务机关应当重点审核上述企业的本地文档,加强监控管理。

4.针对关联申报,企业要关注国家税务总局2021年10月12日发布的69号文(《国家税务总局关于进一步深化税务领域“放管服”改革 培育和激发市场主体活力若干措施的通知》(税总征科发[2021]69号)“严格执行关联申报要求”的最新规定,即对“企业与其他企业、组织或者个人之间,一方通过合同或其他形式能够控制另一方的相关活动并因此享有回报的,双方构成关联关系,应当就其与关联方之间的业务往来进行关联申报。”的背景下,企业应准确理解关联申报有关政策法规及每张表的填报说明,不要出现漏报和错报,从而给企业带来不必要的关联交易税务风险。

四、税务风险提醒

(一)纳税人未按照规定的期限办理纳税申报和报送纳税资料的,根据《中华人民共和国税收征收管理法》(中华人民共和国主席令第49号)第六十条和六十二条规定,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

(二)企业不提供与其关联方之间业务往来资料,或者提供虚假、不完整资料,未能真实反映其关联业务往来情况的,依照《税收征收管理法》第七十条、《税收征收管理法实施细则》第九十六条,由税务机关责令限期改正,可处以一万元以下罚款,情节严重的,处一万元以上五万元以下的罚款。依照《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)第四十四条规定,以及《企业所得税法实施条例》第一百一十五条的规定。税务机关有权依法核定其应纳税所得额。

(三)依据《特别纳税调查调整及相互协商程序管理办法》(国家税务总局公告2017年第6号)第四条,作为实施特别纳税调查的重点关注对象,根据第四十四条对补征税款加收利息将加5个百分点计算。

国家税务总局贵州省税务局

2022年3月31日

关注公众号

关注公众号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.