内容要素

效力注释:

现行有效

发文日期:

2020-07-30

发文字号:

发文机关:

湖南省人民代表大会常务委员会

收藏

收藏

小

中

大

湖南省人民代表大会常务委员会关于资源税具体适用税率等事项的决定

湖南省人民代表大会常务委员会关于资源税具体适用税率等事项的决定

(2020年7月30日湖南省第十三届人民代表大会常务委员会第十九次会议通过)

为了促进资源节约集约利用、保护生态环境,根据《中华人民共和国资源税法》(以下简称资源税法)授权规定,结合本省实际,对本省资源税有关事项决定如下:

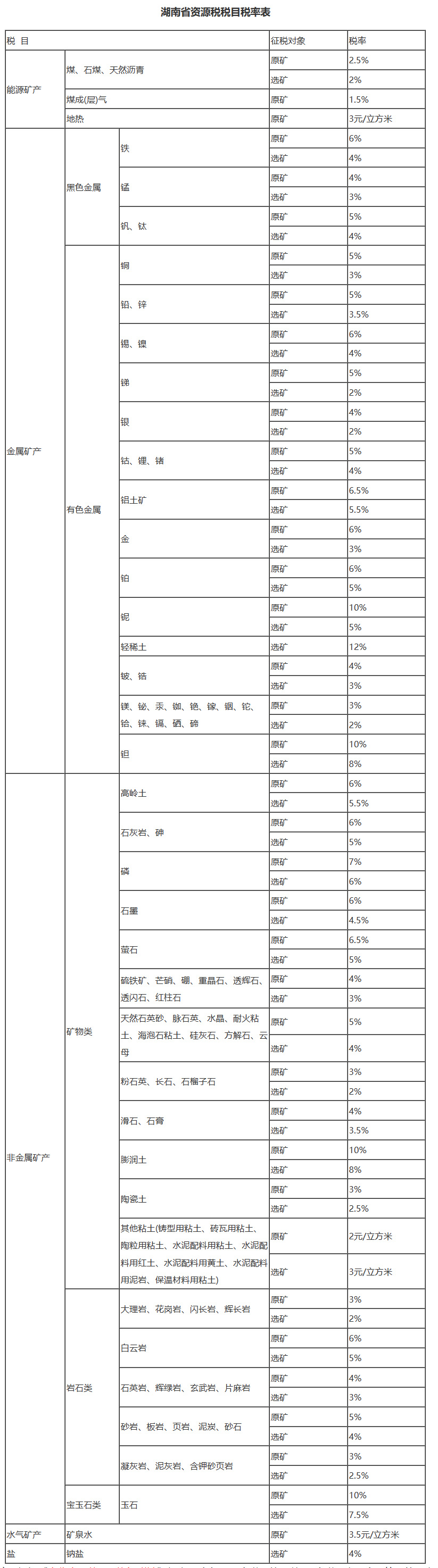

一、资源税法规定实行幅度税率的税目,具体适用税率按照《湖南省资源税税目税率表》执行。

二、资源税法规定可以选择实行从价计征或者从量计征的税目中,石灰岩、砂石资源税实行从价计征;地热、其他粘土、矿泉水资源税实行从量计征。

三、符合资源税法第七条有关规定的,按照以下办法减征或者免征资源税:

(一)开采或者生产应税产品过程中,因意外事故或者自然灾害等原因遭受重大损失的,按照当年应纳税额的百分之五十减征资源税;

(二)开采共生矿,共生矿与主矿产品销售额分开核算的,对共生矿按照其应纳税额的百分之十减征资源税;

(三)开采伴生矿,伴生矿与主矿产品销售额分开核算的,对伴生矿按照其应纳税额的百分之三十减征资源税;

(四)开采利用尾矿,免征资源税。

纳税人符合上述规定的,可以申报享受税收优惠政策,并将相关材料留存备查。

四、税务机关与自然资源、应急管理、水利等部门应当建立工作配合机制。根据工作需要,税务机关可以要求自然资源、应急管理、水利等部门提供共伴生矿、尾矿、自然灾害、意外事故等证明材料以及与减免税相关的其他信息,相关部门应当在税务机关送达书面函件的三十日内给予回复。

本决定自2020年9月1日起施行。

附件:湖南省资源税税目税率表

湖南省资源税税目税率表

备注:根据《中华人民共和国资源税法》规定,除上述89个税目外,以下5个税目实行全国统一的固定税率:钨,选矿6.5%;钼,选矿8%;中重稀土,选矿20%;铀、钍,原矿4%。

2019-12-30

2021-04-29

推荐 阅读

财政部 海关总署 税务总局关于调整部分电池消费税政策的公告

为进一步完善消费税制度,现将电池消费税政策调整事项公告如下:一、自2026年9月1日起,对无汞原电池、金属氢化物镍蓄电池(又称氢镍蓄电池或镍氢蓄电池)、锂原电池

2026-07-22

国家税务总局关于优化离境退税服务推动政策规范落实的通知

国家税务总局各省、自治区、直辖市和计划单列市税务局,国家税务总局驻各地特派员办事处:为落实落细《商务部等6部门关于加力优化离境退税措施扩大入境消费的通知》(商消

2026-07-22

国家金融监督管理总局有关司局负责人就《国家金融监督管理总局关于严重失信主体名单管理的规定(试行)》答记者问

金融监管总局近日印发《国家金融监督管理总局关于严重失信主体名单管理的规定(试行)》(以下简称《规定》),有关司局负责人就《规定》相关问题回答了记者的提问。一、制

2026-07-14

国家税务总局 工业和信息化部关于发布《免征车辆购置税的设有固定装置的非运输专用作业车辆目录》(第二十二批)的公告

根据《财政部 税务总局 工业和信息化部关于设有固定装置的非运输专用作业车辆免征车辆购置税有关政策的公告》(2020年第35号)、《国家税务总局 工业和信息化部关

2026-07-21

关于《国家税务总局 工业和信息化部关于发布〈免征车辆购置税的设有固定装置的非运输专用作业车辆目录〉(第二十二批)的公告》的解读

现就《国家税务总局 工业和信息化部关于发布〈免征车辆购置税的设有固定装置的非运输专用作业车辆目录〉(第二十二批)的公告》相关事项解读如下:一、公告出台背景为切实

2026-07-21

国家税务总局关于企业重组业务所得税处理有关征管问题的公告

根据《中华人民共和国企业所得税法》及其实施条例、《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)、《财政部 国家税

2026-07-21

关于《国家税务总局关于企业重组业务所得税处理有关征管问题的公告》的解读

近日,国家税务总局发布了《关于企业重组业务所得税处理有关征管问题的公告》(2026年第13号,以下简称《公告》),为便于纳税人和税务机关理解和执行,现对《公告》

2026-07-21

市场监管总局 公安部 商务部 税务总局关于综合治理加油机作弊常态化监管执法工作的指导意见

各省、自治区、直辖市和新疆生产建设兵团市场监管局(厅、委),公安厅(局),商务主管部门,国家税务总局各省、自治区、直辖市和计划单列市税务局:为全面贯彻落实党中央

2026-07-22

贵州省财政厅 国家税务总局贵州省税务局 贵州省民政厅关于发布2026年度—2028年度公益性社会组织捐赠税前扣除资格名单(第一批)的公告

根据《中华人民共和国企业所得税法》及《中华人民共和国企业所得税法实施条例》有关规定,按照《财政部 税务总局 民政部关于公益性捐赠税前扣除有关事项的公告》(202

2026-07-14

甘肃省财政厅 国家税务总局甘肃省税务局 甘肃省民政厅关于发布省级2026年第一批具有免税资格的非营利组织名单的通知

各市(州)财政局、民政局,兰州新区财政金融和国有资产监督管理局、民政司法和社会保障局,国家税务总局各市(州)和兰州新区税务局,甘肃矿区财政局、民政局、税务局:根

2026-07-14

上海市人力资源和社会保障局等六部门关于进一步加强定向培训工作的通知

各区人力资源社会保障局、财政局、商务主管部门、民政局、卫生健康委、医疗保障局,各有关单位:为深入贯彻落实市委、市政府决策部署,推进“技能照亮前程”培训行动,支持

2026-07-22

《关于进一步加强定向培训工作的通知》政策问答

1.政策出台背景是什么?答:为推进“技能照亮前程”培训行动,健全终身职业技能培训制度,开展短期大规模职业技能培训,支持劳动者提升技能实现就业,市人力资源社会保障

2026-07-22

关注公众号

关注公众号 皖ICP备2021017961号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

Loading...