内容要素

效力注释:

现行有效

发文日期:

2018-11-22

发文字号:

发文机关:

国家税务总局深圳市税务局

收藏

收藏

小

中

大

【解读】关于《国家税务总局深圳市税务局关于调整核定征收企业所得税应税所得率的公告》解读

现就《国家税务总局深圳市税务局关于企业所得税核定征收相关问题的公告》(以下简称《公告》)有关内容解读如下:

一、制定背景

为加强和规范深圳企业所得税核定征收工作,根据《国家税务总局关于印发〈企业所得税核定征收办法(试行)〉的通知》(国税发〔2008〕30号)相关规定,原深圳市国家税务局、地方税务局发布了《深圳市国家税务局深圳市地方税务局关于调整核定征收企业所得税应税所得率的公告》(深圳市国家税务局公告2015年第9号)等政策文件,对保障国家税款及时足额入库、维护纳税人合法权益发挥了积极作用。

为进一步深化税务系统“放管服”改革,优化税收环境,降低纳税人负担,随着国地税征管体制改革和深汕特别合作区税务局税收管理职能划转工作的推进,需要结合新变化对我市企业所得税核定征收管理进行规范和完善,统一深圳市各区和深汕合作区核定征收应税所得率,国家税务总局深圳市税务局于近日制定和发布《国家税务总局深圳市税务局关于调整核定征收企业所得税应税所得率的公告》。

二、适用范围

本公告使用范围为在深圳市(含深汕合作区)内采用核定征收企业所得税方式的居民企业。

三、主要内容

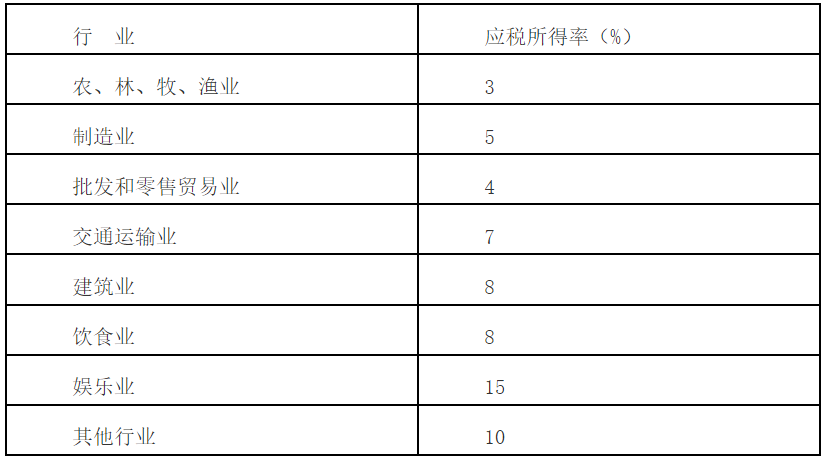

我市核定应税所得率原则上按下表规定的标准执行:

其中批发和零售贸易业应税所得率由原6%降为4%,饮食业由原10%降为8%,修订后8个行业的应税所得率均为《企业所得税核定征收办法(试行)》(国税发〔2008〕30号)第八条中应税所得率幅度最低标准。

四、执行时间

自2019年1月1日 (核定征收所属期)起执行,《深圳市国家税务局 深圳市地方税务局关于调整核定征收企业所得税应税所得率的公告》(深圳市国家税务局公告2015年第9号)同时废止。

2018-11-05

2018-10-23

推荐 阅读

财政部 海关总署 税务总局关于调整部分电池消费税政策的公告

为进一步完善消费税制度,现将电池消费税政策调整事项公告如下:一、自2026年9月1日起,对无汞原电池、金属氢化物镍蓄电池(又称氢镍蓄电池或镍氢蓄电池)、锂原电池

2026-07-22

国家税务总局关于优化离境退税服务推动政策规范落实的通知

国家税务总局各省、自治区、直辖市和计划单列市税务局,国家税务总局驻各地特派员办事处:为落实落细《商务部等6部门关于加力优化离境退税措施扩大入境消费的通知》(商消

2026-07-22

国家金融监督管理总局有关司局负责人就《国家金融监督管理总局关于严重失信主体名单管理的规定(试行)》答记者问

金融监管总局近日印发《国家金融监督管理总局关于严重失信主体名单管理的规定(试行)》(以下简称《规定》),有关司局负责人就《规定》相关问题回答了记者的提问。一、制

2026-07-14

国家税务总局 工业和信息化部关于发布《免征车辆购置税的设有固定装置的非运输专用作业车辆目录》(第二十二批)的公告

根据《财政部 税务总局 工业和信息化部关于设有固定装置的非运输专用作业车辆免征车辆购置税有关政策的公告》(2020年第35号)、《国家税务总局 工业和信息化部关

2026-07-21

关于《国家税务总局 工业和信息化部关于发布〈免征车辆购置税的设有固定装置的非运输专用作业车辆目录〉(第二十二批)的公告》的解读

现就《国家税务总局 工业和信息化部关于发布〈免征车辆购置税的设有固定装置的非运输专用作业车辆目录〉(第二十二批)的公告》相关事项解读如下:一、公告出台背景为切实

2026-07-21

国家税务总局关于企业重组业务所得税处理有关征管问题的公告

根据《中华人民共和国企业所得税法》及其实施条例、《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)、《财政部 国家税

2026-07-21

关于《国家税务总局关于企业重组业务所得税处理有关征管问题的公告》的解读

近日,国家税务总局发布了《关于企业重组业务所得税处理有关征管问题的公告》(2026年第13号,以下简称《公告》),为便于纳税人和税务机关理解和执行,现对《公告》

2026-07-21

市场监管总局 公安部 商务部 税务总局关于综合治理加油机作弊常态化监管执法工作的指导意见

各省、自治区、直辖市和新疆生产建设兵团市场监管局(厅、委),公安厅(局),商务主管部门,国家税务总局各省、自治区、直辖市和计划单列市税务局:为全面贯彻落实党中央

2026-07-22

贵州省财政厅 国家税务总局贵州省税务局 贵州省民政厅关于发布2026年度—2028年度公益性社会组织捐赠税前扣除资格名单(第一批)的公告

根据《中华人民共和国企业所得税法》及《中华人民共和国企业所得税法实施条例》有关规定,按照《财政部 税务总局 民政部关于公益性捐赠税前扣除有关事项的公告》(202

2026-07-14

甘肃省财政厅 国家税务总局甘肃省税务局 甘肃省民政厅关于发布省级2026年第一批具有免税资格的非营利组织名单的通知

各市(州)财政局、民政局,兰州新区财政金融和国有资产监督管理局、民政司法和社会保障局,国家税务总局各市(州)和兰州新区税务局,甘肃矿区财政局、民政局、税务局:根

2026-07-14

上海市人力资源和社会保障局等六部门关于进一步加强定向培训工作的通知

各区人力资源社会保障局、财政局、商务主管部门、民政局、卫生健康委、医疗保障局,各有关单位:为深入贯彻落实市委、市政府决策部署,推进“技能照亮前程”培训行动,支持

2026-07-22

《关于进一步加强定向培训工作的通知》政策问答

1.政策出台背景是什么?答:为推进“技能照亮前程”培训行动,健全终身职业技能培训制度,开展短期大规模职业技能培训,支持劳动者提升技能实现就业,市人力资源社会保障

2026-07-22

关注公众号

关注公众号 皖ICP备2021017961号  皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

皖公网安备 34011102003330号

Copyright © 2021-2022 安徽小竹信息技术有限公司, All Rights Reserved.

Loading...