当前位置:

点赞

点赞

复制链接

复制链接

微信

微信

分享

分享一般纳税人销售已使用过的固定资产减按2%征收的优惠,如何开具发票和申报?

本文介绍了纳税人销售自己使用过的固定资产,增值税普通发票的开具流程,包括选择发票类型、填写购买方和商品信息、选择征收率等步骤,并特别指出一般纳税人选择简易征收时不能选择1%征收率开票。

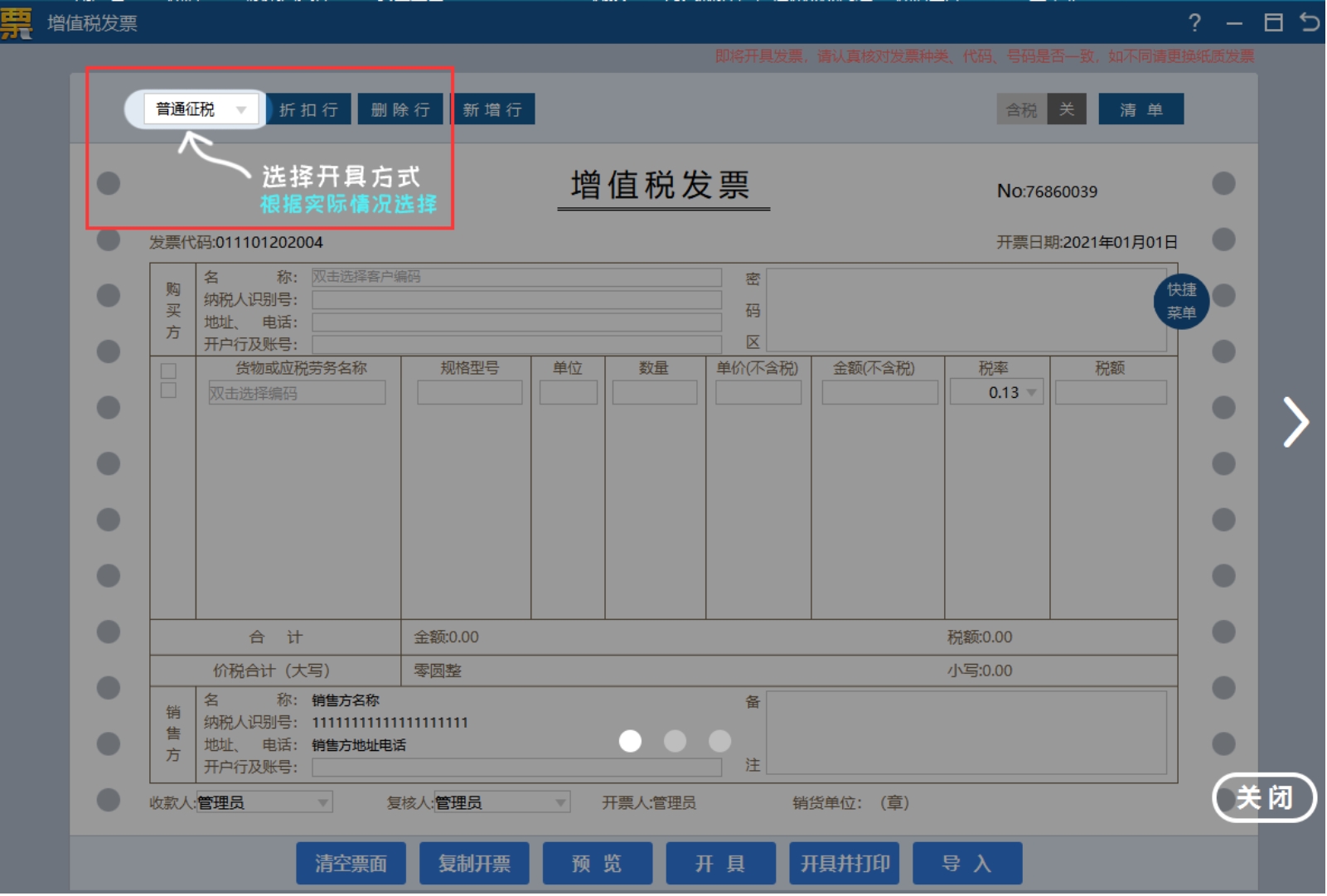

一、发票开具 第一步:点击【发票填开】-选择【增值税普通发票】-进入发票填开界面,选择【普通征税】

第二步:双击选择购买方信息,填写商品信息,税率栏次选择对应的征收率(3%)即可,点击【确定】。 注意:一般纳税人选择简易征收时不能选择1%征收率开票。

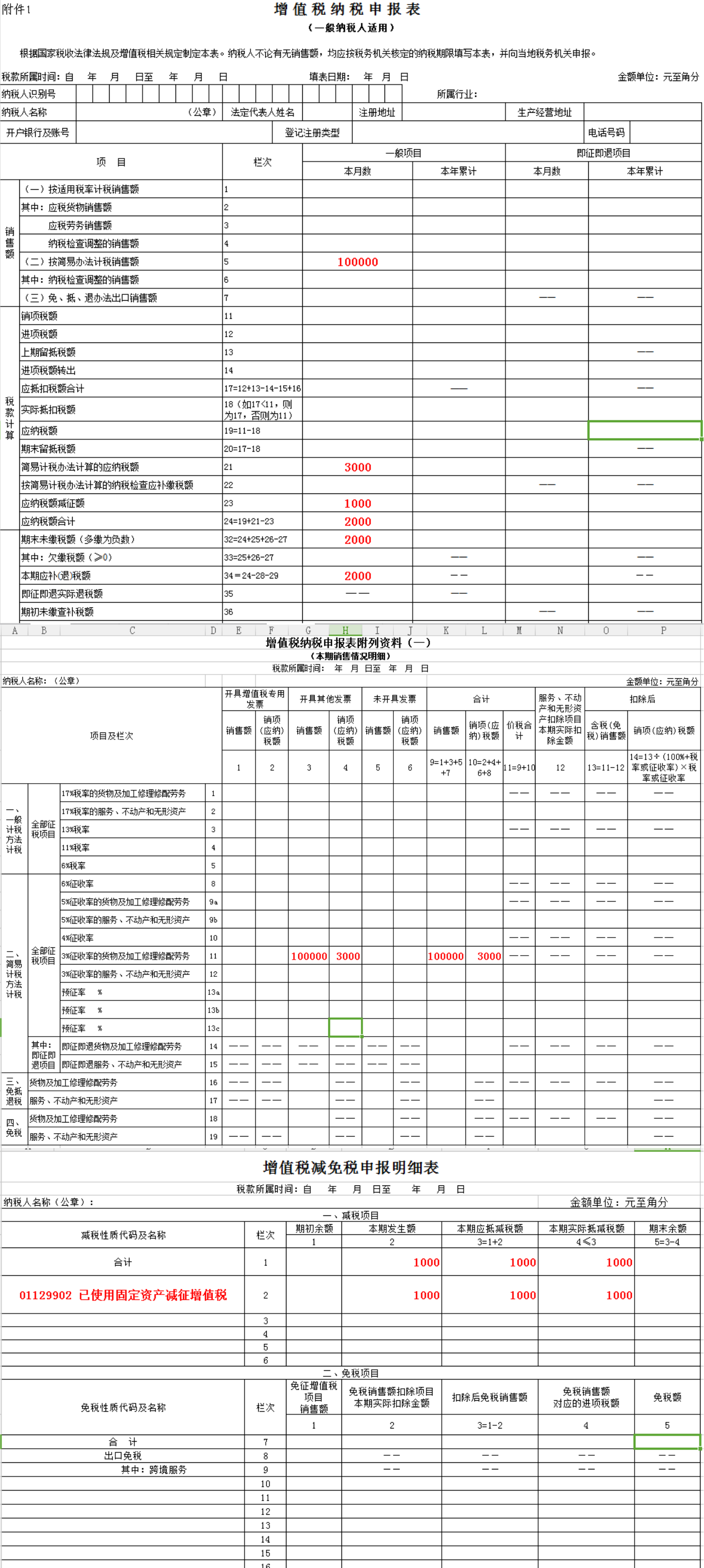

注意:1、纳税人销售自己使用过的固定资产,适用简易办法依照3%征收率减按2%征收增值税政策的,应开具增值税普通发票,不得开具增值税专用发票。 2、纳税人销售自己使用过的固定资产,适用简易办法依照3%征收率减按2%征收增值税政策的,可以放弃减税,按照简易办法依照3%征收率缴纳增值税,并可以开具增值税专用发票。 二、申报表填写 某一般纳税人销售小规模纳税人期间购进的汽车取得含税销售额103000元,符合简易办法依照3%征收率减按2%征收增值税的政策,并开具了3%的增值税普通发票,填表如下:(不考虑其他情况)

填表要点:对应减征的增值税应纳税额,按不含税销售额的1%计算填写在《增值税纳税申报表(一般纳税人适用)》“应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

1、《财政部 国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号) 2、国家税务总局广西壮族自治区税务局 2021-7-27

上一篇:

为什么应当在审计过程中保持职业怀疑?

2024-03-07

2024-03-07

推荐 阅读

自2026年1月1日起,先收取价款再分期或者分次提供服务的,纳税义务发生时间如何确定?

根据《财政部 税务总局关于增值税进项税额抵扣等有关事项的公告》(财政部 税务总局公告2026年第13号)规定,四、关于纳税义务发生时间

……

(二)纳税人销...

2026-06-12

经营所得个人所得税如何办理年度申报的流程如何?

在取得所得的次年3月31日前填报《个人所得税经营所得纳税申报表(B表)》及其他相关资料,向经营管理所在地主管税务机关办理汇算清缴。企业在年度中间合并、分立、终止...

2026-06-12

自2026年1月1日起,小规模纳税人出租不动产增值税征收率是多少?

1.自2026年1月1日起,小规模纳税人出租不动产,按3%征收率计算缴纳增值税。

2.住房租赁企业中的增值税小规模纳税人向个人出租住房,减按1.5%计算缴...

2026-06-12

我们公司成立不久,刚满几个月,能申请退税吗?申请退税时,具体看哪个时间点的信用等级呢?

对于刚起步的企业,根据公告规定,经营期不满12个月但满3个月的,可以先按实际经营期的销售额来计算行业占比。不过要留意两点:一是纳税信用等级需要一定时间来评定;二...

2026-06-04

灵活就业人员能选择弹性提前或延迟退休吗?

是这样的灵活就业人员是按照自愿、弹性的原则,在一定范围内选择退休时间的。比如,在满足最低缴费年限的前提下,可以申请提前退休,但最多不能超过3年,而且不能低于原来...

2026-06-04

灵活就业人员如果就业后在工作单位参保缴费,缴费年限可以累计计算吗?

可以合并累计计算。因为无论是以灵活就业人员身份缴纳的养老保险还是以单位职工身份缴纳的养老保险都是同属一个险种,缴费年限是可以合并累积计算的。...

2026-06-04

我最近在商场买了一台电脑,想让卖家开增值税专用发票,但店家说只能开普通发票。作为消费者个人,不能要求开专票吗?

商家的答复是正确的。根据政策,当购买方是消费者个人,或者销售行为本身适用免税规定时,商家是不得开具增值税专用发票的,但可以开具增值税普通发票。所以日常消费,我们...

2026-06-04

去年忘记交灵活就业保险了,现在可以补交吗?

根据赣人社发[2021]15号文件规定,参保人员如有中断缴费的情况,不得以灵活就业人员身份跨年度补缴中断期间的养老保险费,中断缴费期间不计算缴费年限。...

2026-06-04

纳税人取得铁路电子客票后,如何查询、查验、下载、打印及进行用途确认?

根据《国家税务总局 财政部 中国国家铁路集团有限公司关于铁路客运推广使用全面数字化的电子发票的公告》(国家税务总局 财政部 中国国家铁路集团有限公司公告2024...

2026-05-29

2026年1月1日起,购进国内旅客运输服务取得电子普通发票能否抵扣?

《财政部 税务总局关于增值税进项税额抵扣等有关事项的公告》(财政部 税务总局公告2026年第13号)规定,一般纳税人购进国内旅客运输服务,除取得增值税专用发票外...

2026-05-29

跨境电商出口报关形式是9810的,此类出口有什么优惠政策吗?

根据《国家税务总局关于支持跨境电商出口海外仓发展出口退(免)税有关事项的公告》(国家税务总局公告2025年第3号)规定:一、纳税人以出口海外仓方式(海关监管方式...

2026-05-29

我去年在两家单位工作,应该选择哪处进行个税综合所得汇算申报?

根据《个人所得税综合所得汇算清缴管理办法》(国家税务总局令第57号)第十八条规定,在汇算清缴期内纳税人自行办理或者委托受托人办理的,向纳税人任职受雇单位的主管税...

2026-05-21

我想现在办理2025年度个税汇算的话,还需要预约吗?

根据《国家税务总局关于2025年度个人所得税综合所得汇算清缴预约办理时间的通告》(国家税务总局通告2026年第1号)规定:2025年度个人所得税综合所得汇算清缴...

2026-05-21

企业补发离职员工的工资或年终奖,如何通过自然人电子税务局(扣缴端)为其扣缴申报个人所得税?

登录自然人电子税务局(扣缴端),点击【人员信息采集】查找已离职人员(若无法查询,可点击【更多操作】-【显示离职人员】),将“任职受雇从业信息”的“是否离职后补发...

2026-05-21

增值税法实施后,小规模纳税人(除自然人)出租不动产,增值税征收率是多少?

自2026年1月1日起,小规模纳税人出租不动产征收率为3%。

自2026年1月1日至2027年12月31日,小规模纳税人发生应税交易,以一个月为一个计税期...

2026-05-21

增值税法实施后,一般纳税人出租不动产,增值税税率是多少?

自2026年1月1日起,一般纳税人出租不动产,适用税率为9%。

自2026年1月1日至2027年12月31日,一般纳税人出租其2016年4月30日前取得的...

2026-05-21

增值税法实施后,一般纳税人提供建筑服务,哪些情形可以选择简易计税方法?

自2026年1月1日至2027年12月31日,一般纳税人以清包工方式提供的建筑服务和为建筑工程老项目提供的建筑服务,可以选择适用简易计税方法,按照3%的规定征收...

2026-05-21

增值税法实施后,纳税人提供劳务派遣服务,如何缴纳增值税?

一般纳税人:自2026年1月1日起,一般纳税人提供劳务派遣服务,适用税率为6%。自2026年1月1日至2027年12月31日,一般纳税人提供劳务派遣服务,代用工...

2026-05-14

增值税实施后,纳税人既有适用增值税免抵退项目,也有增值税即征即退、先征后返(退)项目的,在核算上有什么要求?

根据《财政部 税务总局关于出口业务增值税和消费税政策的公告》(财政部 税务总局公告2026年第11号)规定:

五、增值税免抵退税和免退税的计算

(四...

2026-05-14

增值税法实施后,纳税人出口样品、展品适用什么出口税收政策?

根据《财政部 税务总局关于出口业务增值税和消费税政策的公告》(财政部 税务总局公告2026年第11号)规定:

六、适用增值税免税政策的出口业务

符合下列...

2026-05-14

关注公众号

关注公众号

关注公众号  皖公网安备 34011102003330号

皖公网安备 34011102003330号