点赞

点赞

复制链接

复制链接

微信

微信

分享

分享制造费用的标准成本如何制定?

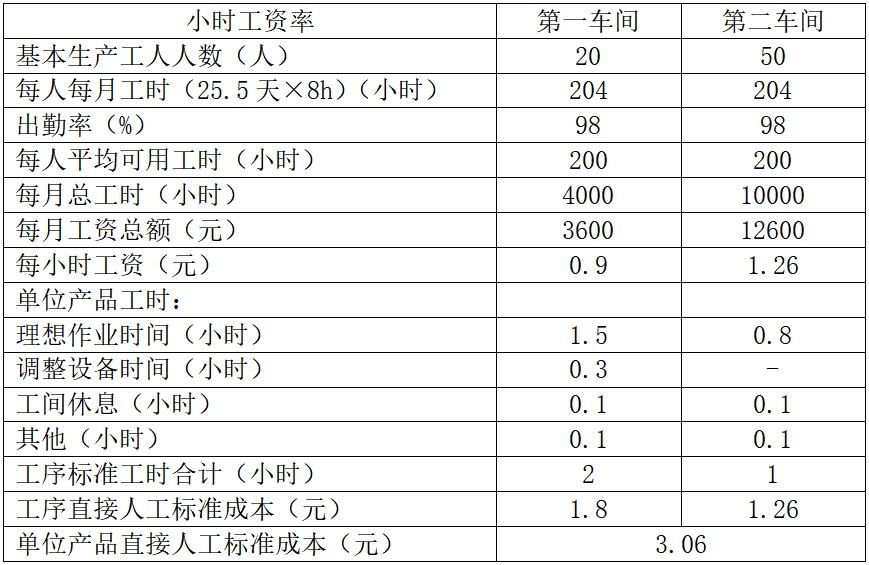

制造费用的标准成本是按部门分别编制,然后将同一产品涉及的各部门单位制造费用标准加以汇总,得出整个产品制造费用标准成本。 按照变动成本法的原理,制造费用有变动制造费用和固定制造费用之分,因此,各部门的制造费用标准成本分为变动制造费用标准成本和固定制造费用标准成本两部分。 1.变动制造费用标准成本 变动制造费用的用量标准通常采用单位产品直接人工工时标准,它在制定直接人工标准成本时已经确定。有的企业采用机器工时或其他用量标准。作为用量标准的计量单位,应尽可能与变动制造费用保持较好的线性相关关系。 变动制造费用的价格标准是单位工时变动制造费用的标准分配率,它根据变动制造费用预算和直接人工总工时计算求得,如下表所示:

甲产品变动制造费用标准成本

单位:元

变动制造费用标准分配率=变动制造费用预算总数÷直接人工标准总工时 确定用量标准和价格标准之后,两者相乘即可得出变动制造费用标准成本:变动制造费用标准成本=单位产品直接人工标准工时×变动制造费用标准分配率各车间变动制造费用标准成本确定之后,可汇总出单位产品的变动制造费用标准成本。

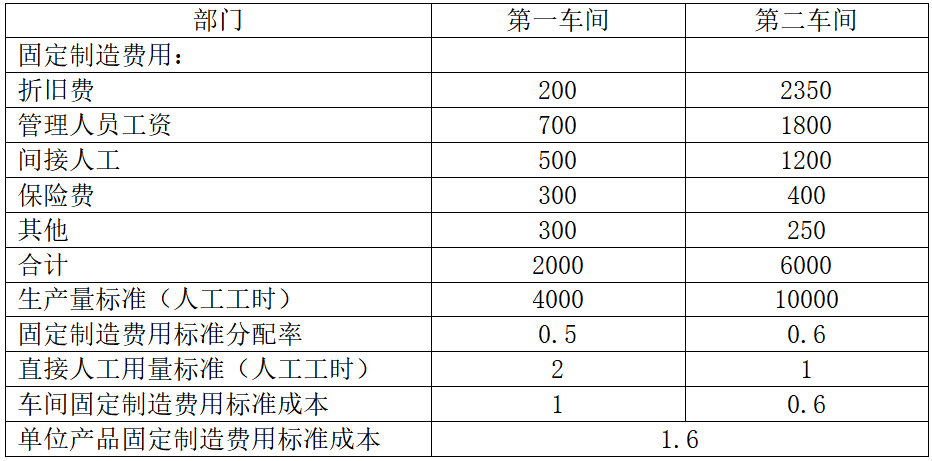

2.固定制造费用标准成本 如果企业采用变动成本计算,固定制造费用不计入产品成本,因此单位产品的标准成本中不包括固定制造费用的标准成本。在这种情况下,不需要制定固定制造费用的标准成本,固定制造费用的控制则通过预算管理来进行。如果采用完全成本计算,固定制造费用要计入产品成本,还需要确定其标准成本。 固定制造费用的用量标准与变动制造费用的用量标准相同,包括直接人工工时、机器工时、其他用量标准等,并且两者要保持一致,以便进行差异分析。这个标准的数量在制定直接人工用量标准时已经确定。 固定制造费用的价格标准是单位工时的标准分配率,它根据固定制造费用预算和直接人工标准总工时计算求得,如下表所示:

甲产品固定制造费用标准成本

单位:元

固定制造费用标准分配率=固定制造费用预算总额÷直接人工标准总工时 确定了用量标准和价格标准之后,两者相乘,即可得出固定制造费用的标准成本:固定制造费用标准成本=单位产品直接人工标准工时×固定制造费用标准分配率各车间固定制造费用的标准成本确定之后,可汇总出单位产品的固定制造费用标准成本。

《财务成本管理》标准成本法

关注公众号

关注公众号  皖公网安备 34011102003330号

皖公网安备 34011102003330号