点赞

点赞

复制链接

复制链接

微信

微信

分享

分享逐步综合结转分步法成本计算过程是怎么样的?

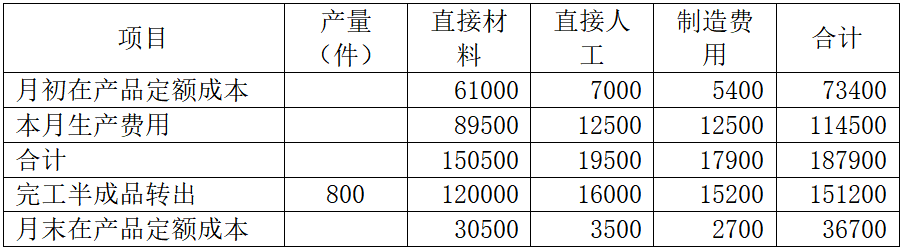

假设甲产品生产分两个步骤在两个车间内进行,第一车间为第二车间提供半成品,半成品收发通过半成品库进行。两个车间的月末在产品均按定额成本计价。成本计算程序如下: 1.根据各种费用分配表、半成品产量月报和第一车间在产品定额成本资料(这些费用的归集分配同品种法一样,故过程均省略,下同),登记第一车间甲产品(半成品)成本计算单,如下表所示:

甲产品(半成品)成本计算单

第一车间20x2年5月

单位:元

根据第一车间甲产品(半成品)成本计算单(上表)和半成品入库单,编制会计分录如下:

借:自制半成品151200

贷:生产成本——基本生产成本——第一车间(甲产品)151200

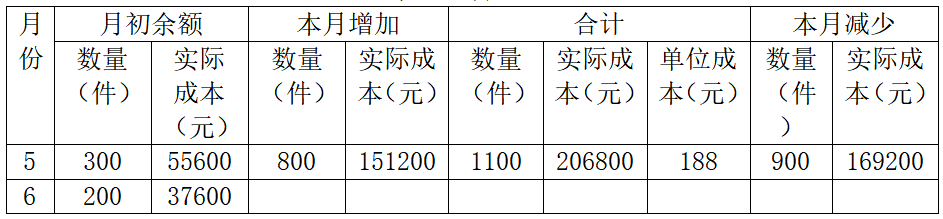

2.根据第一车间甲产品(半成品)成本计算单、半成品入库单以及第二车间领用半成品的领用单,登记半成品明细账,如下表所示:

半成品明细账

根据半成品明细账所列半成品单位成本资料和第二车间半成品领用单,编制会计分录如下:

根据半成品明细账所列半成品单位成本资料和第二车间半成品领用单,编制会计分录如下:

借:生产成本——基本生产成本——第二车间(甲产品)169200

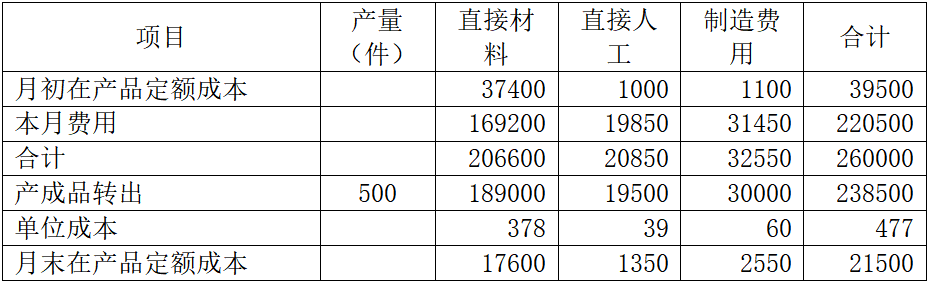

贷:自制半成品169200 3.根据各种费用分配表、半成品领用单、产成品产量月报以及第二车间在产品定额成本资料,登记第二车间甲产品(产成品)成本计算单,如下表所示:

甲产品(产成品)成本计算单

第二车间20x2年5月

单位:元

根据第二车间甲产品(产成品)成本计算单和产成品入库单编制会计分录如下:

借:产成品238500

贷:生产成本一基本生产成本——第二车间(甲产品)238500

4.第二车间甲产品(产成品)成本明细账中算出的本月产成品所耗上一车间半成品费用为189000元,按照第一车间产品成本明细账中算出的本月所产该种半成品成本151200元的成本构成进行还原,求出按原始成本项目反映的甲产成品成本。根据两个车间产品成本明细账的有关资料,编制产成品成本还原计算表,如下表所示,成本还原分配率=189000÷151200=1.25

产成品成本还原计算表

产品名称:甲产品

产品产量:500件

单位:元

《财务成本管理》产品成本计算的基本方法

关注公众号

关注公众号  皖公网安备 34011102003330号

皖公网安备 34011102003330号